狼还会来吗?

我们近几个月一直说“股市将迎来冬天”,可从沪深两市平均股价图看(图1),股指横盘震荡进入第六个月,貌似“狼”不会来了,我们杞人忧天了。

图1.沪深两市平均股价月线。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

从沪深两市公布的三季报、国家统计局公布的三季度经济数据、10月份的部分宏观经济数据看,我们认为:“狼早晚还是会来的”!

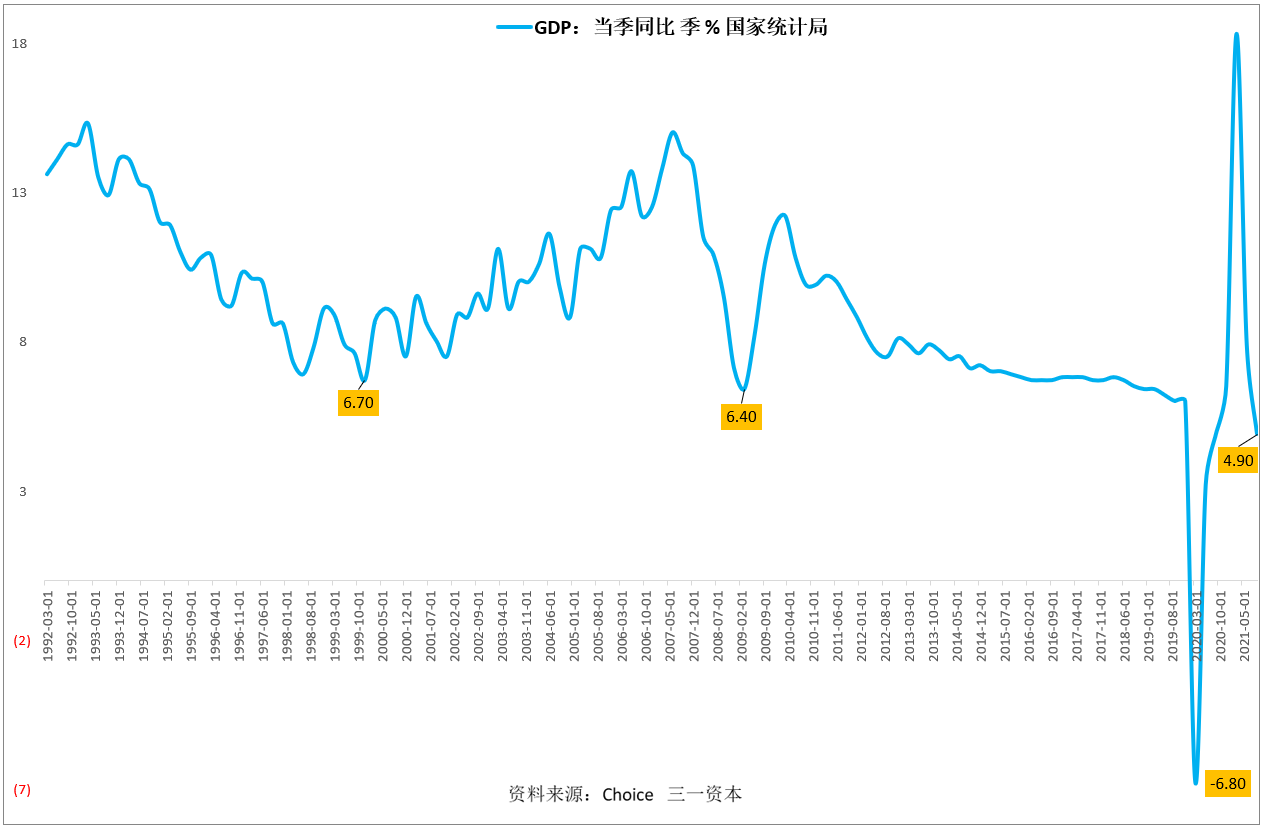

三季度GDP增速降到4.90%,跌穿6%近20年历史底部,中国经济增速向下降了一个台阶(图2)。

图2.三季度GDP增速降到4.90%。

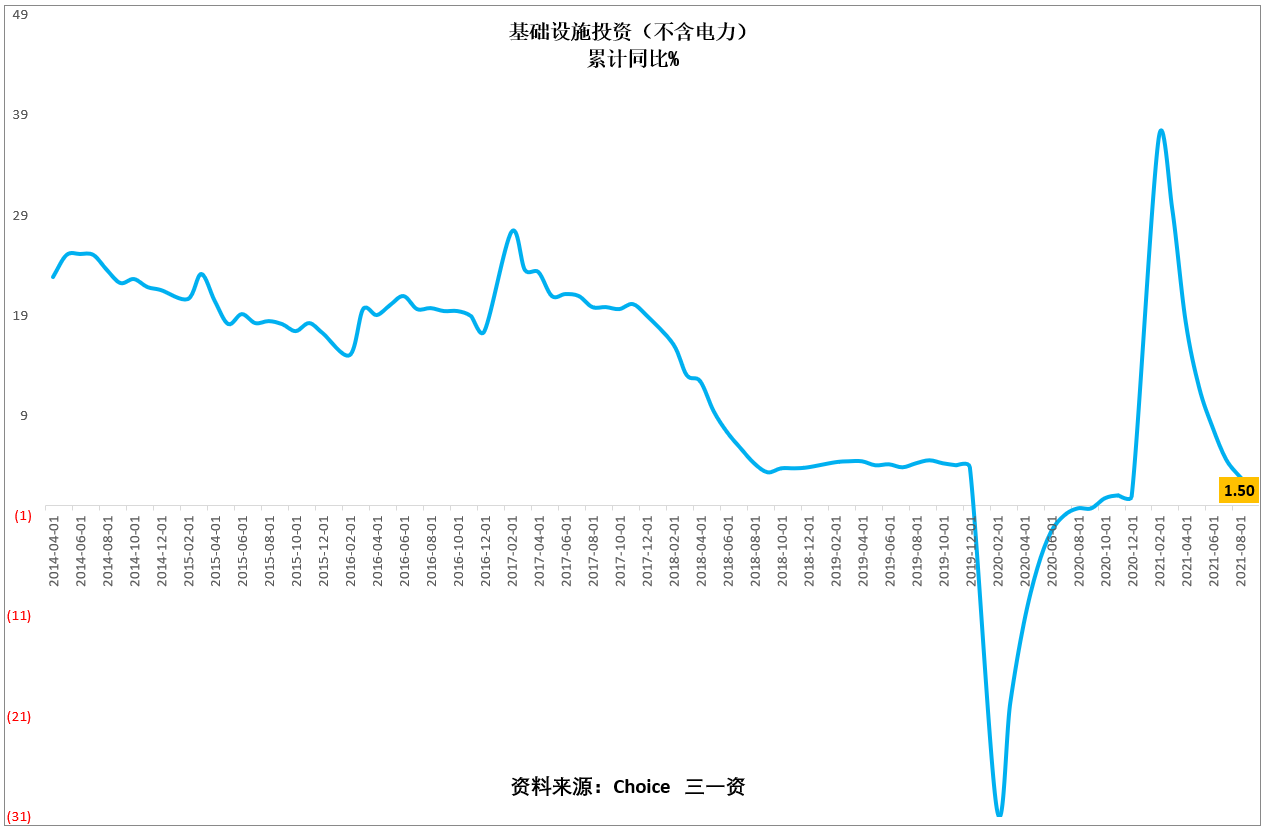

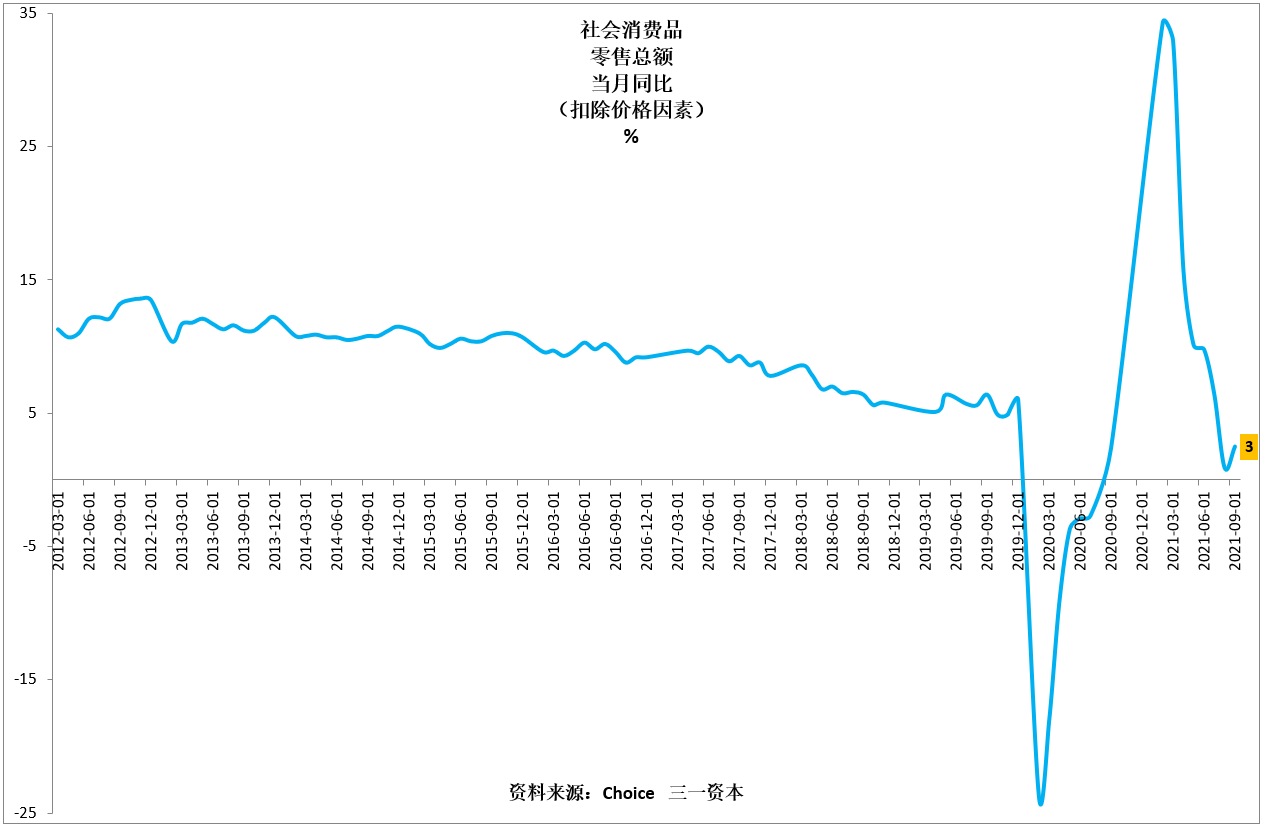

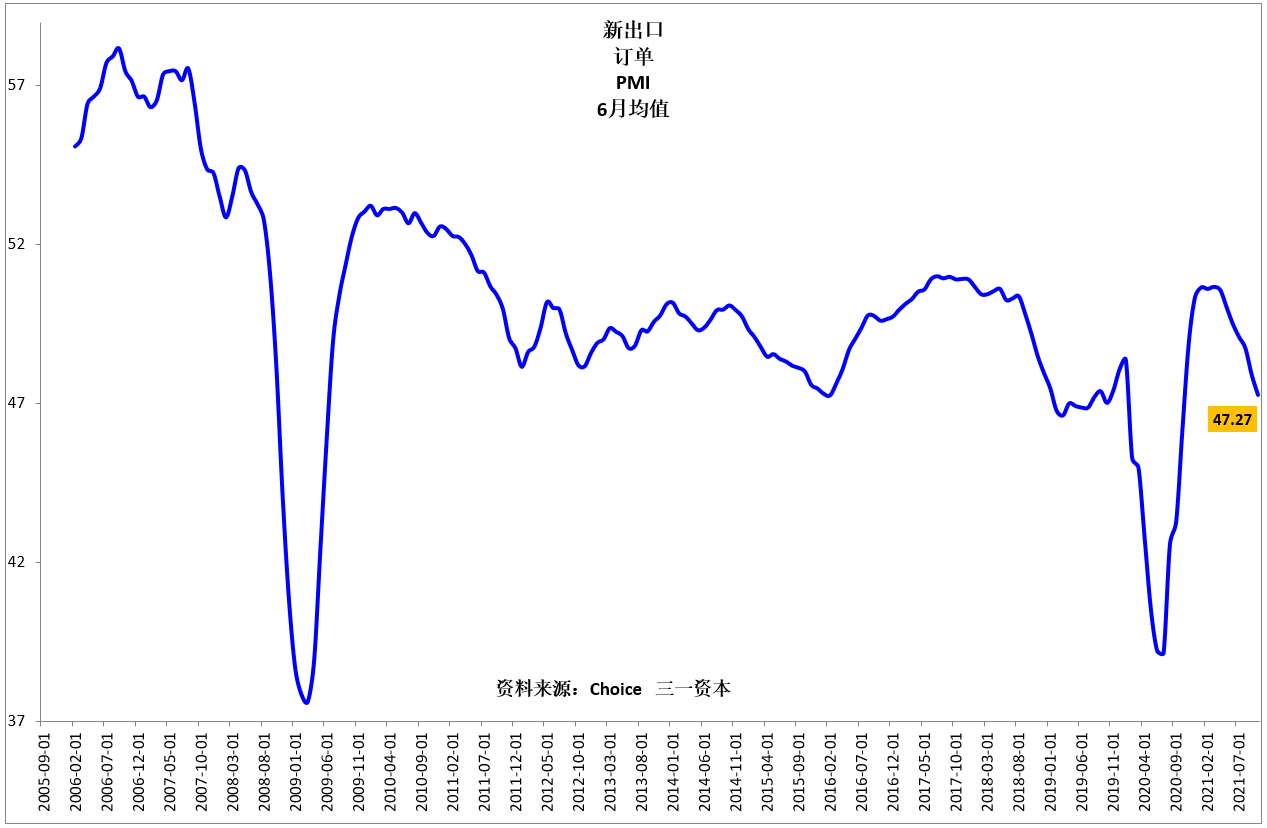

基础设施投资增速降到1.5%(图3),社会消费零售总额增速(扣除价格因素)降到3%(图4),新出口订单采购经理指数持续下降(图5),投资、消费、出口“三驾马车”全面失速。

图3.基础设施投资增速降到1.5%。

图4.社会消费零售总额增速(扣除价格因素)降到3%。

图5.新出口订单采购经理指数PMI持续下降。

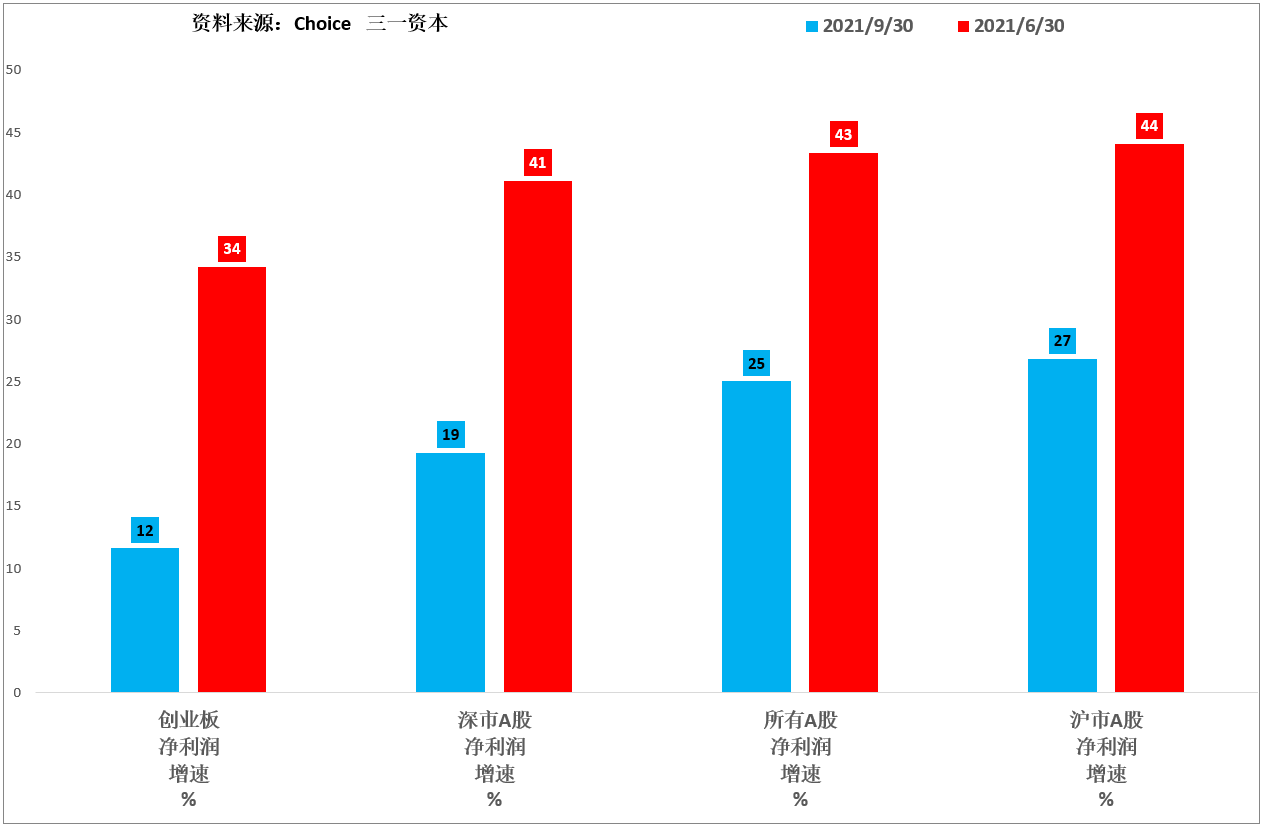

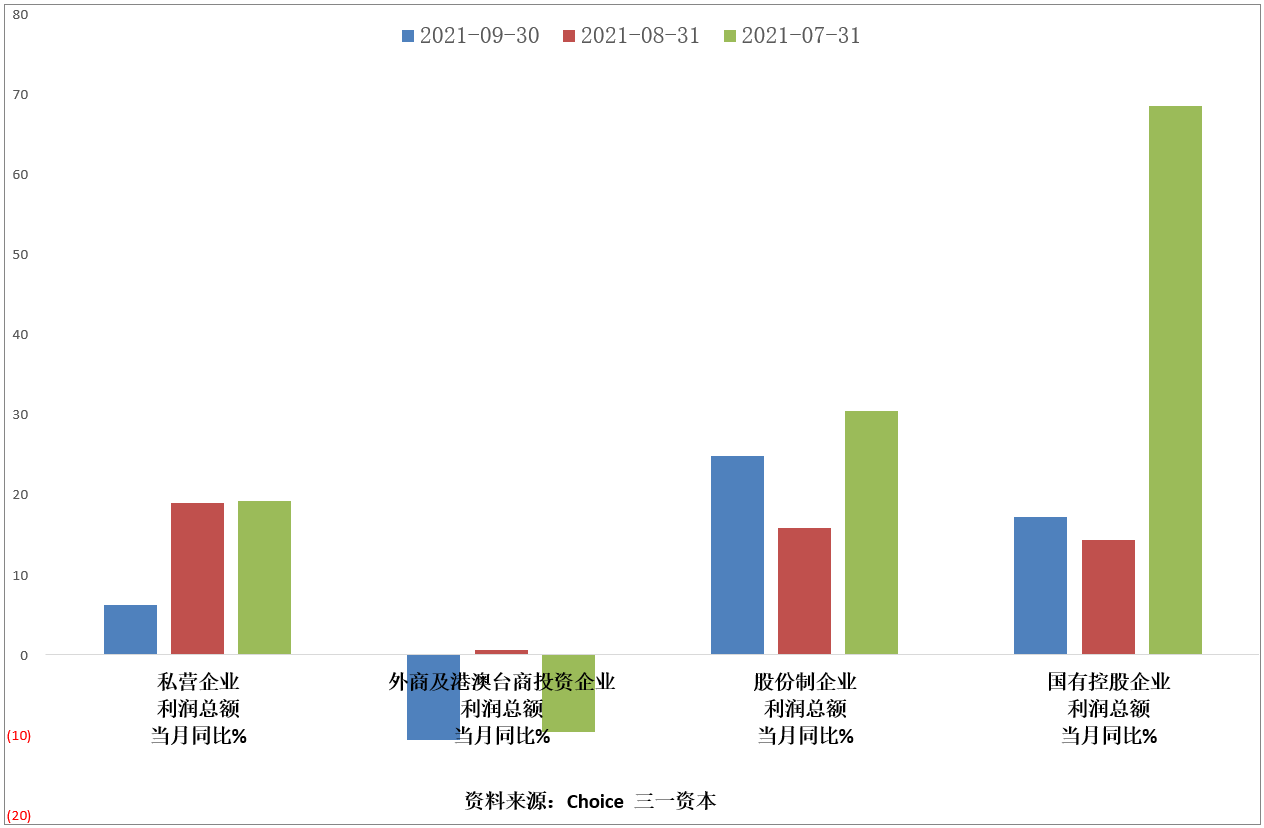

从企业效益角度看,沪深两市三季报当中,民营企业占比最高的创业板利润增速最低(图6),且与2021年中期相比,利润增速大幅下滑,显示民营企业三季度经营状况大幅恶化。国家统计局月度规模以上工业企业利润数据显示(图7),9月份私营企业利润增速同样大幅下滑,企业效益受原材料价格上扬等因素冲击非常大。

图6.沪深两市三季报当中,民营企业占比最高的创业板利润增速最低。

图7.9月份私营企业利润增速大幅下滑。

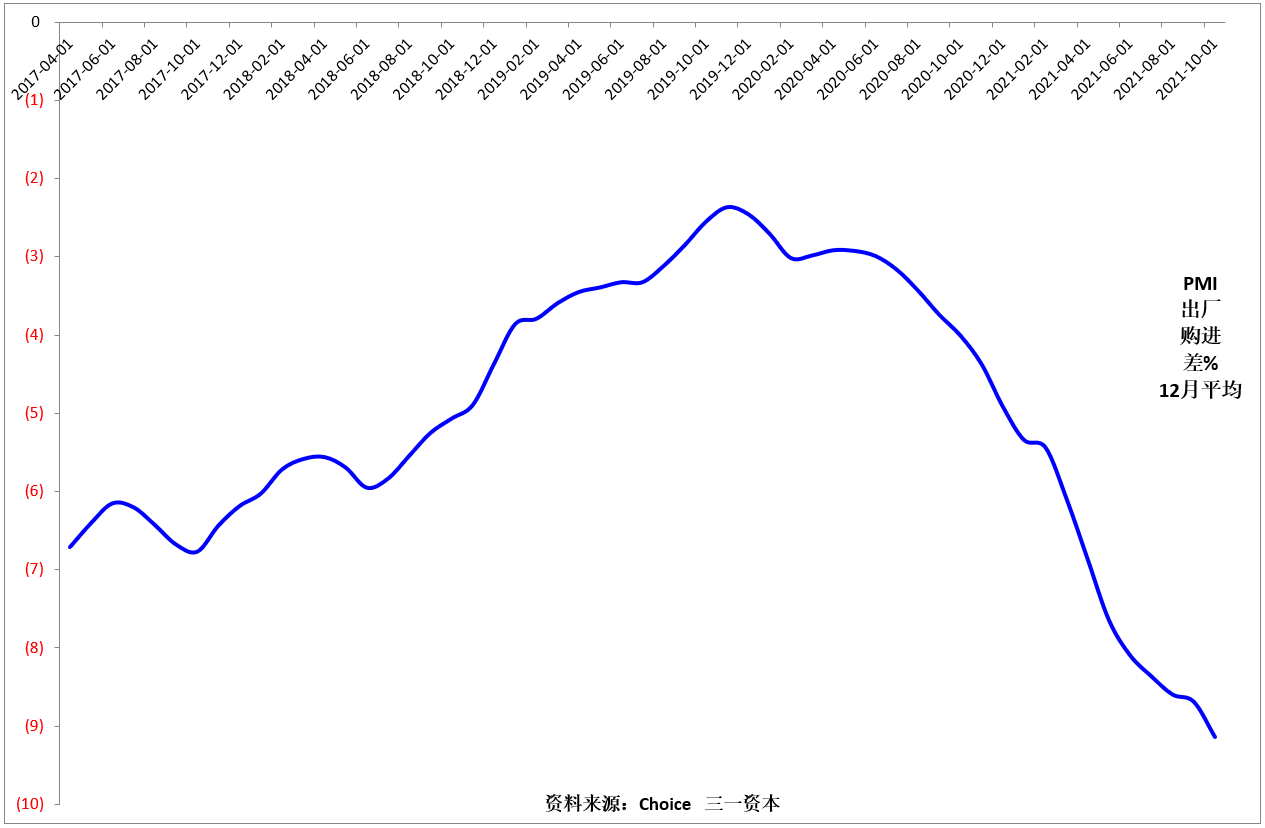

最近刚公布的10月出厂、购进采购经理指数PMI差值继续扩大(图8),原材料涨价、企业产品涨价乏力,中下游制造业企业利润受到的挤压在10月份继续加大。

图8.10月出厂、购进采购经理指数PMI差值继续扩大。

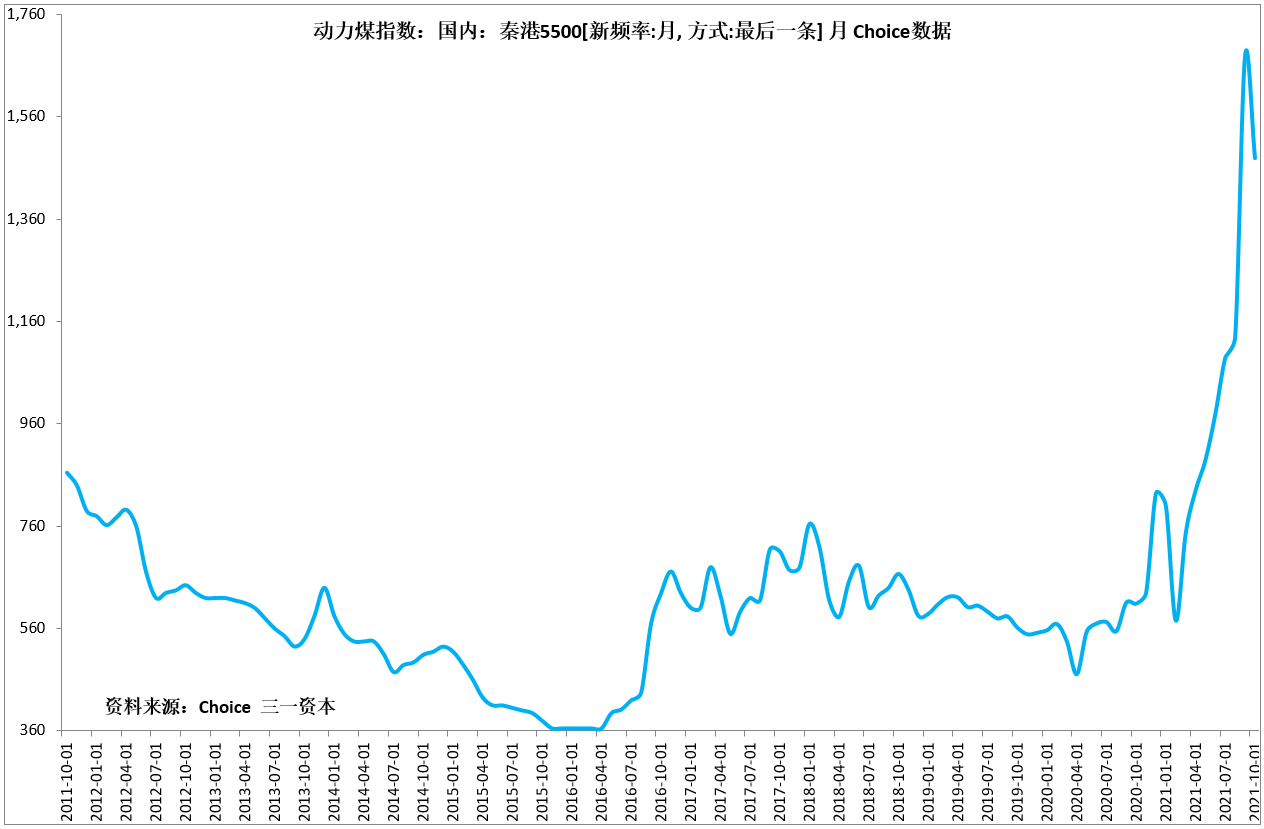

2016、2017年,上游资源价格曾出现一轮大幅上扬(图9、10),中下游企业受损,最终反噬上游企业,2018年股市的大幅下滑相当程度上与此有关。

图9.2016-2017年,煤炭价格大涨。

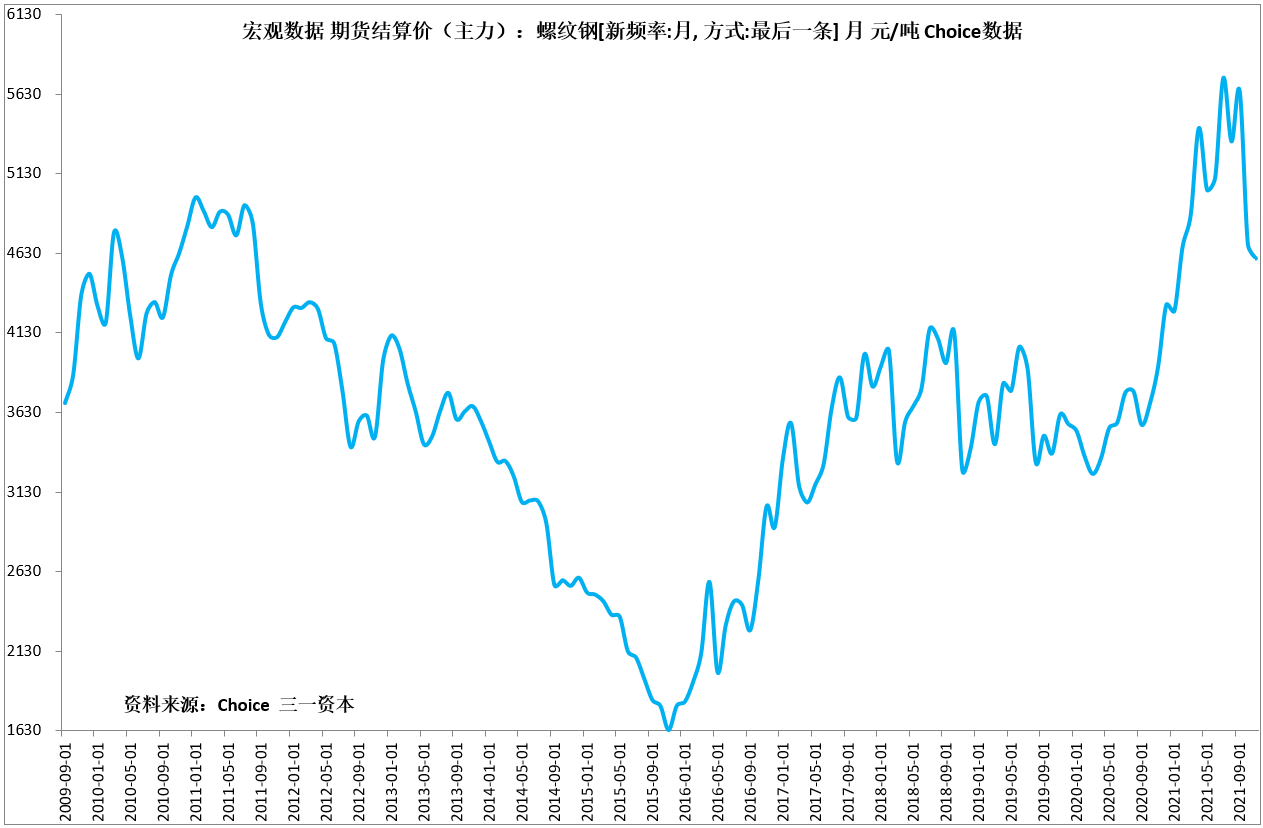

图10.2016-2018年,螺纹钢价格大涨。

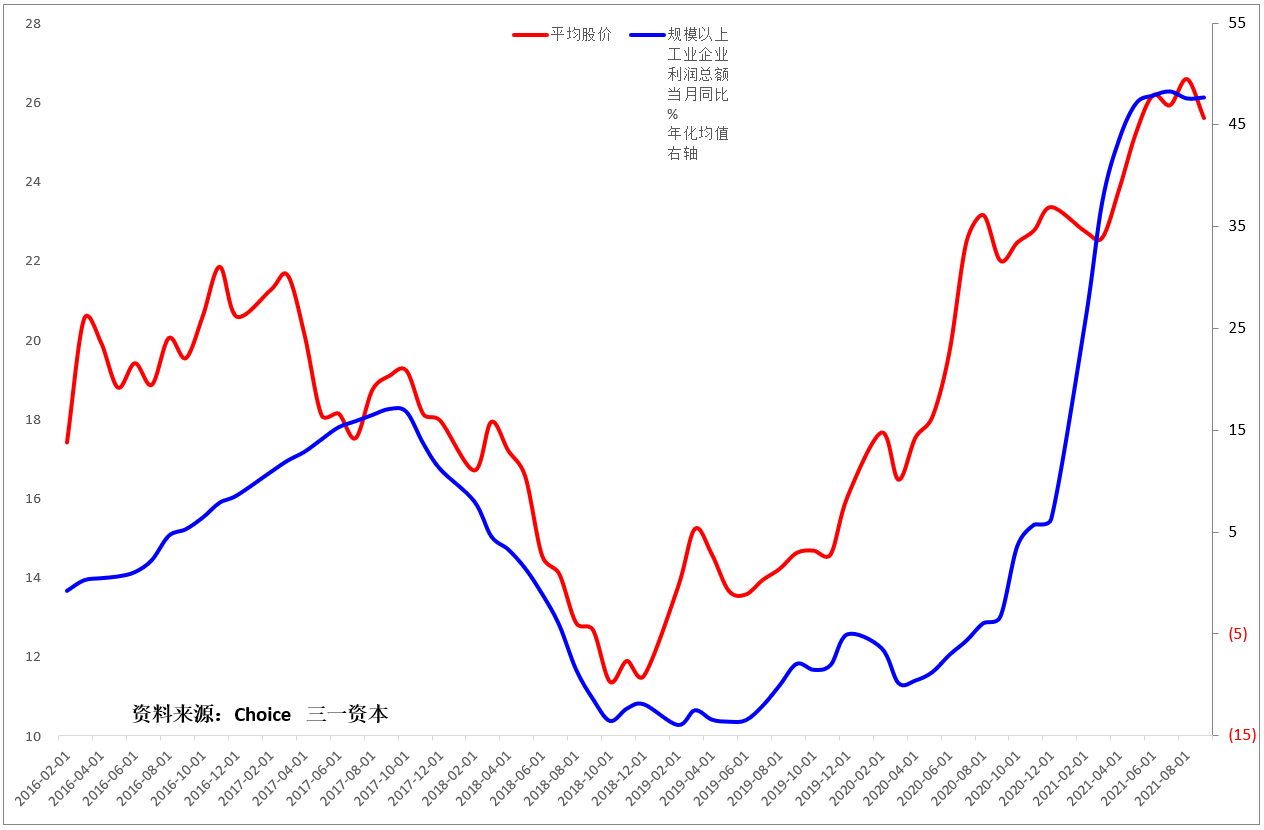

受上游资源类企业利润高速增长影响,规模以上工业企业利润增速年化均值处于47.74%的高位(图11),但显然整体如此高速的增长是不可持续的。2017-2018年工业企业利润增速的持续下滑,最终带动股市出现持续下跌(图11),这一幕未来有可能重演。

图11.沪深两市平均股价走势与规模以上工业企业利润增速高度正相关(月线)。

基于以上分析,我们认为:在经历近三年的上扬之后,股市未来大概率会出现阶段性调整,“狼来只是时间问题”。

虽然我们对未来一段时间股市整体走势持悲观态度,但未来股市可能的调整或许正是我们预期的“股市黄金时代黎明前的黑暗”,而“核心资产”有可能提前走出“黎明前的黑暗”,迎来“曙光”!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!