穿越冬天的列车

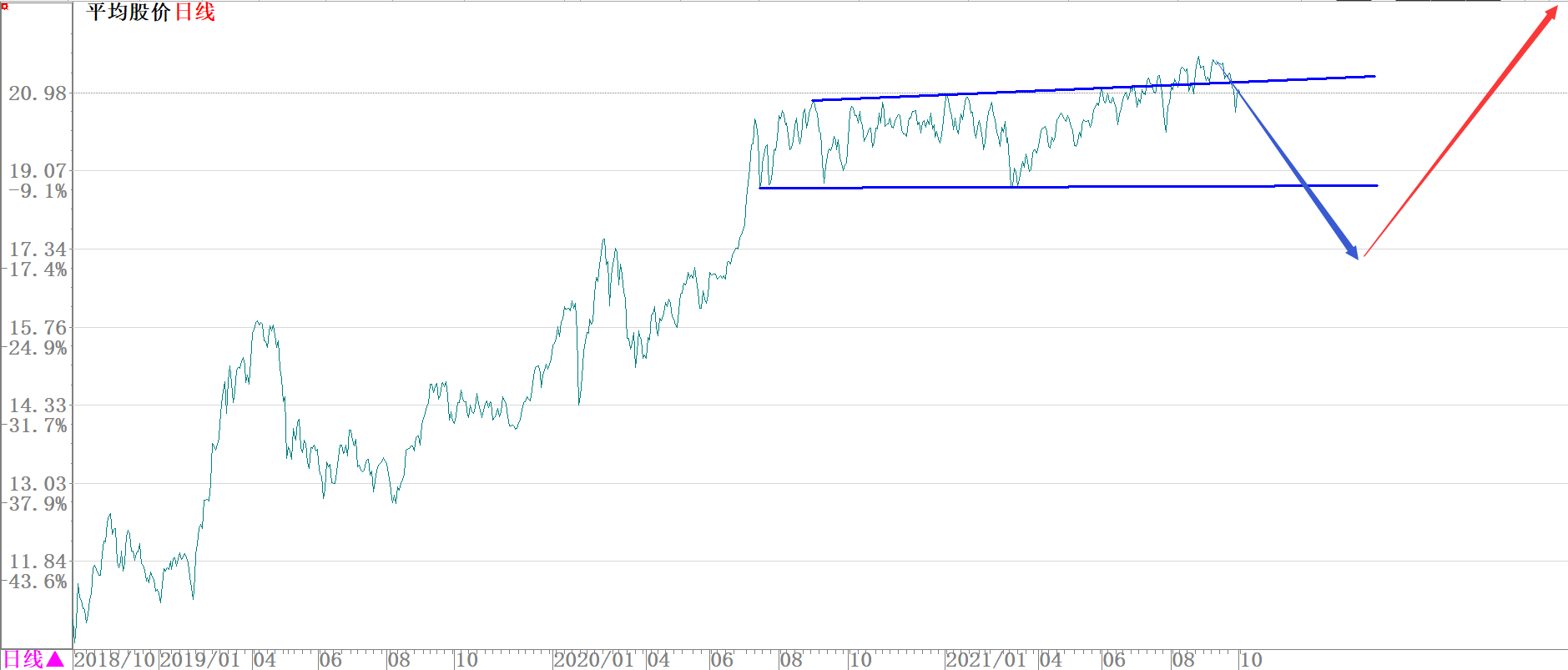

沪深两市平均股价在9月上旬经历一波放量之后,重回长期压力线的下方(图1),有可能表明:平均股价在经历了14个月的努力之后,向上突破失败,在经历近三年的上扬之后,真正的调整可能来临(图2),从整个股市的角度看,或许可以说股市将迎来“冬天”。

图1.沪深两市平均股价9月上旬放量突破失败(日线)。

图2.沪深两市平均股价对近三年上扬的修正可能已经开始(日收盘线)。

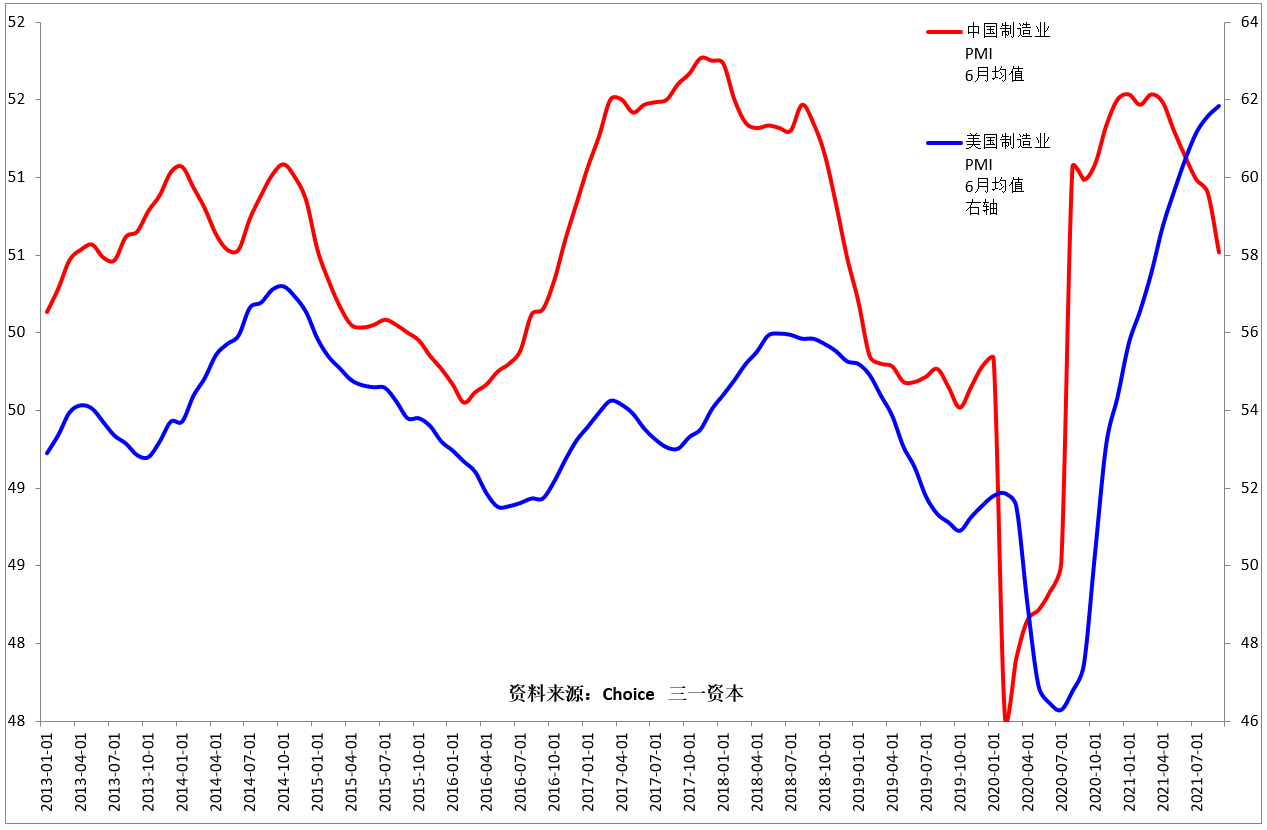

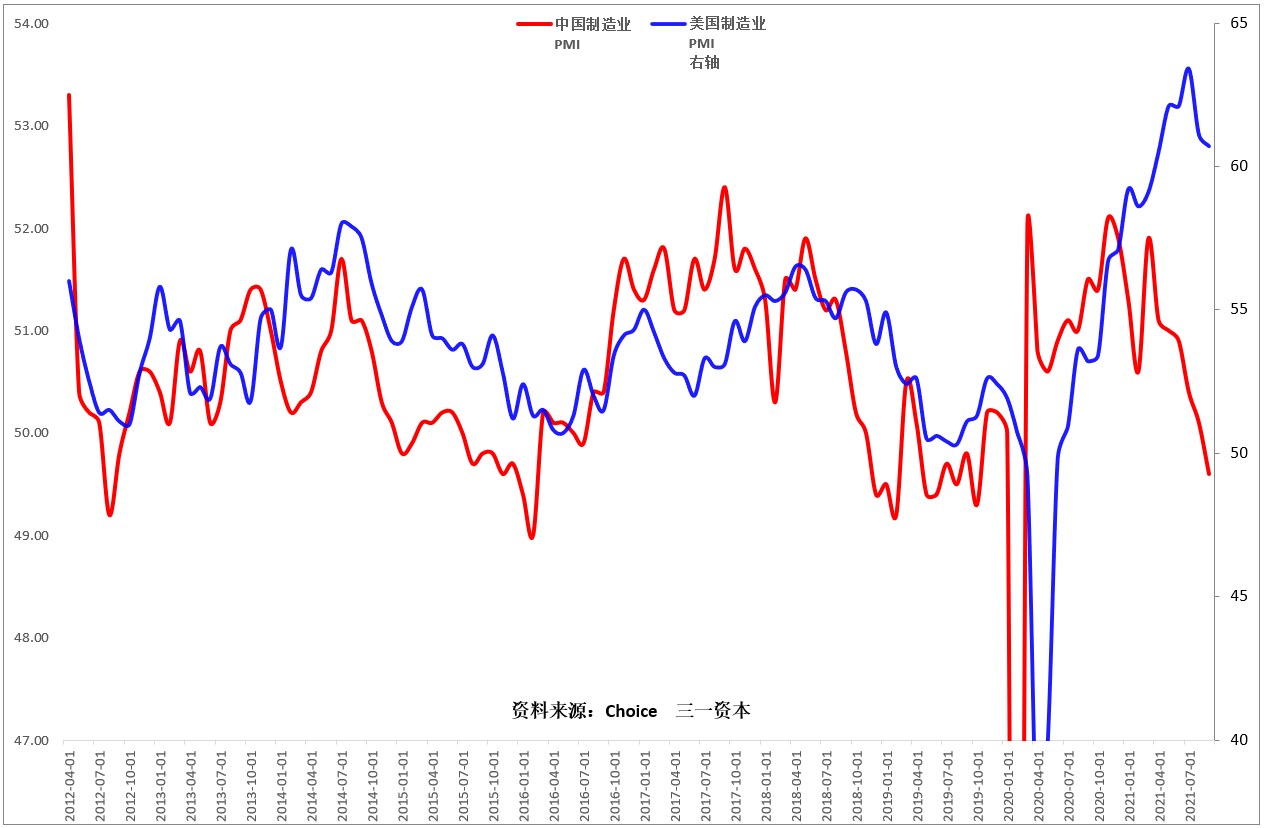

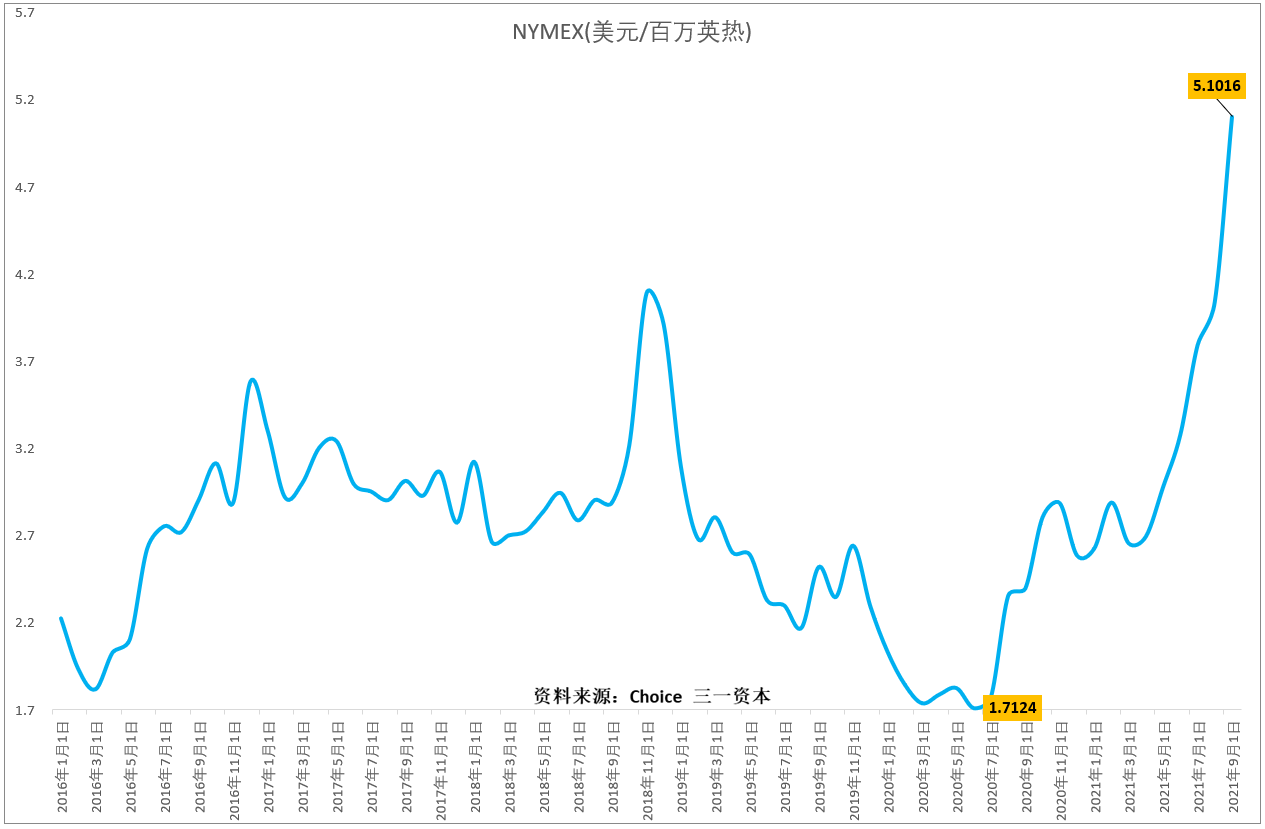

从宏观经济角度看,过去八年来,中国制造业采购经理指数PMI已经开始领先美国制造业采购经理指数PMI,提前见底,提前见顶(图3),中国的制造业PMI持续下行,美国制造业PMI也已掉头向下(图4),受中美两个经济“火车头”可能下行影响,全球经济很可能也将经历一波调整期。受天然气等商品价格暴涨影响(图5),全球经济调整的时间可能延长,调整的程度有可能超出预期。

图3.中美制造业PMI(6月均线)。

图4.中美制造业PMI(月线)

图5.天然气价格大幅上扬。

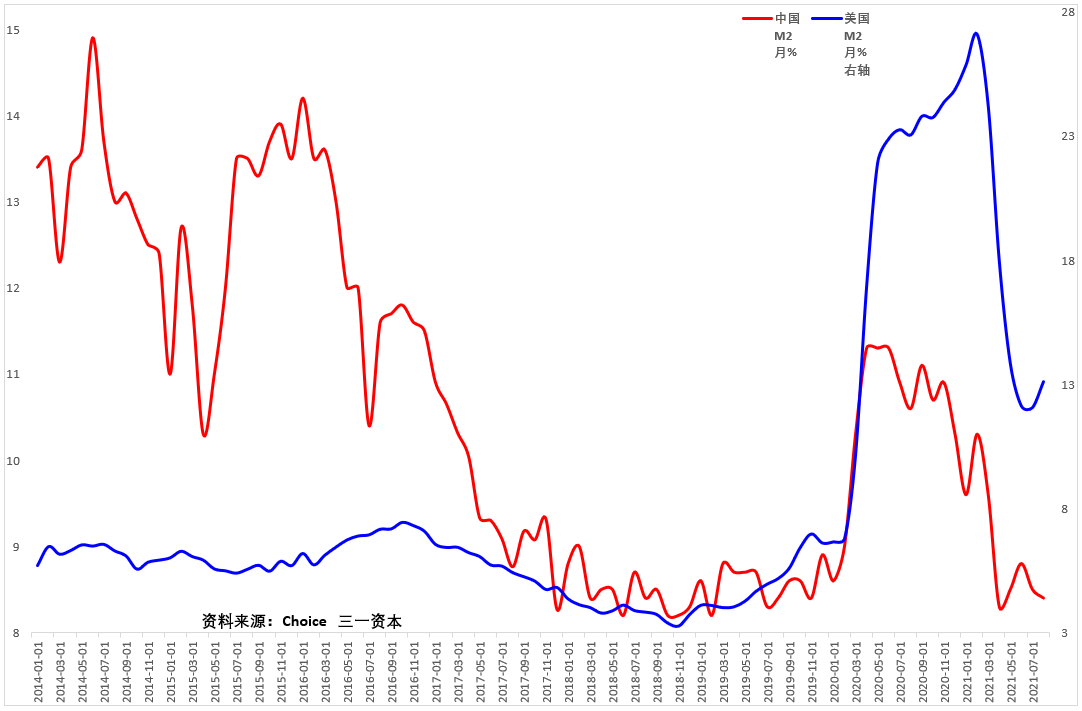

从资金面角度看,新冠疫情后,中国2020年7月率先开始回收流动性,美国2021年3月开始回收流动性,比中国迟了8个月(图6)。随着流动性的回收,沪深300指数很快大致同步回落(图7)。

图6.中美广义货币供应量增速对比。

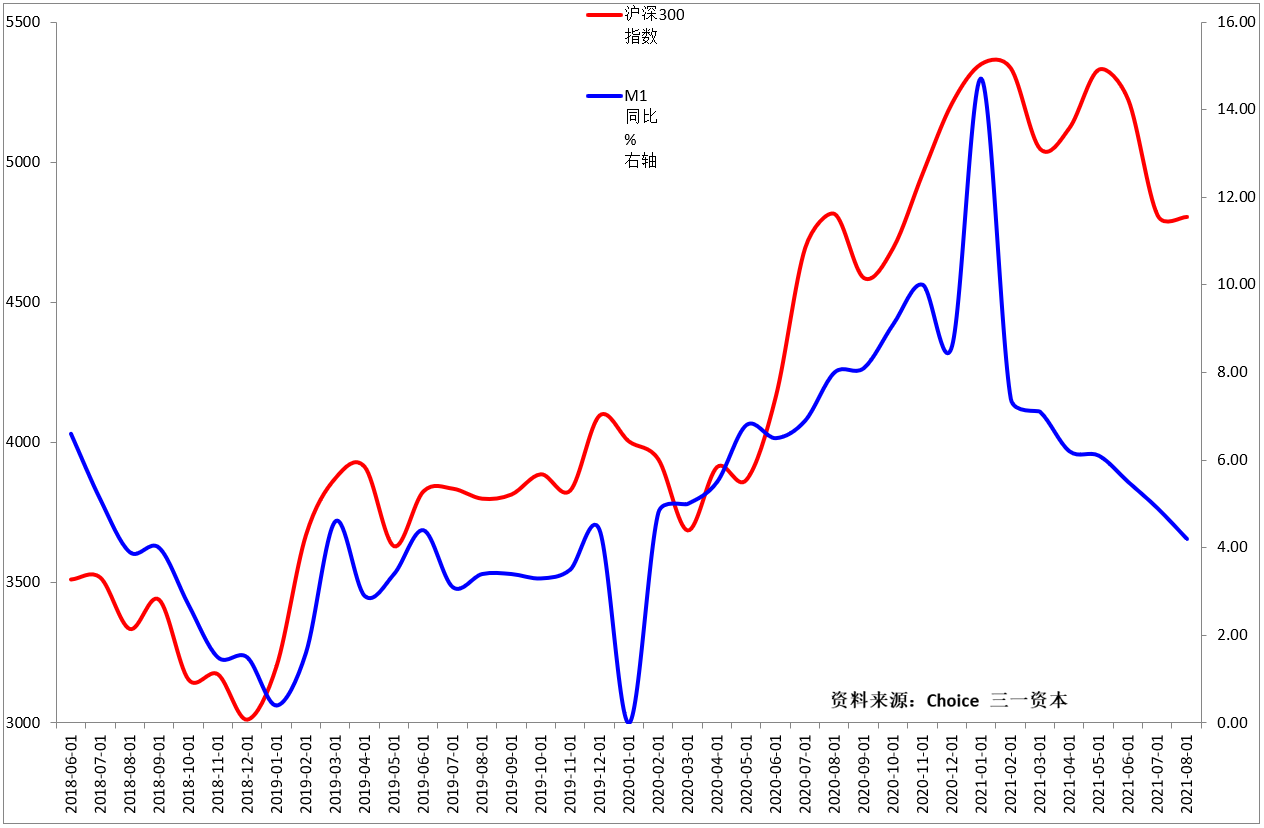

图7.沪深300指数与狭义货币供应量M1增速对比(月线)。

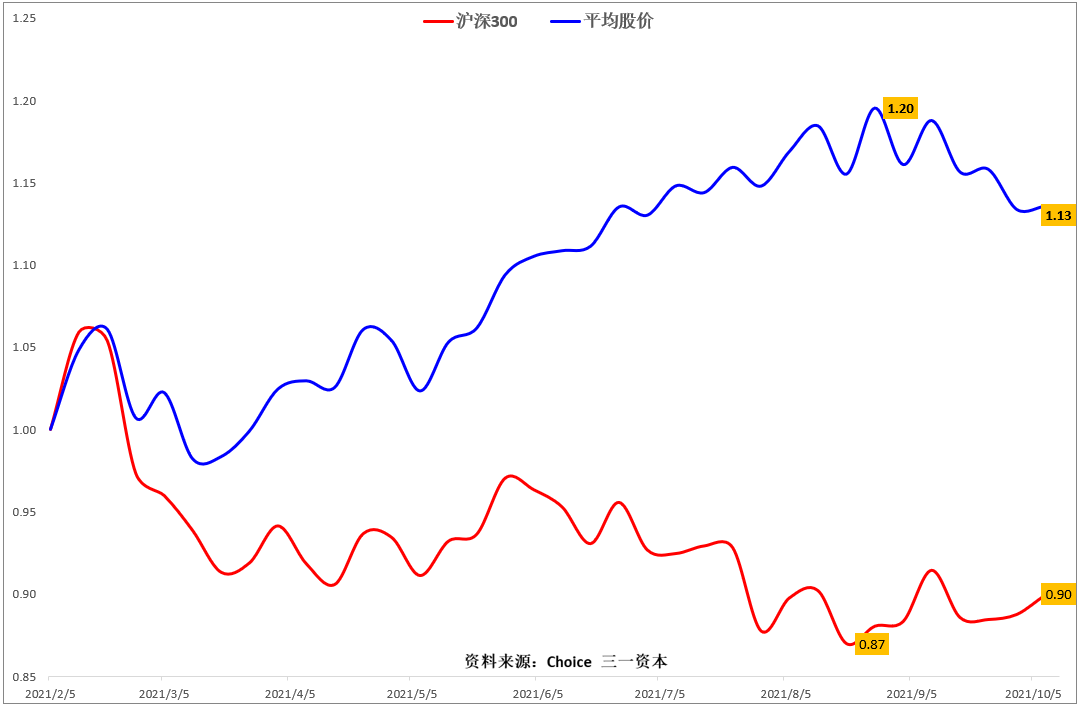

沪深300指数等重要指数虽然出现了趋势性调整,但两市平均股价指数强势上扬(图8),走出了显著背离的走势。股市表现似乎与历史不一样,市场开始考虑 :“股市可以走出独立于沪深300等核心指数的牛市”。

图8.2021年春节以来沪深两市平均股价与沪深300指数对比

(周线,归一化处理)。

(周线,归一化处理)。

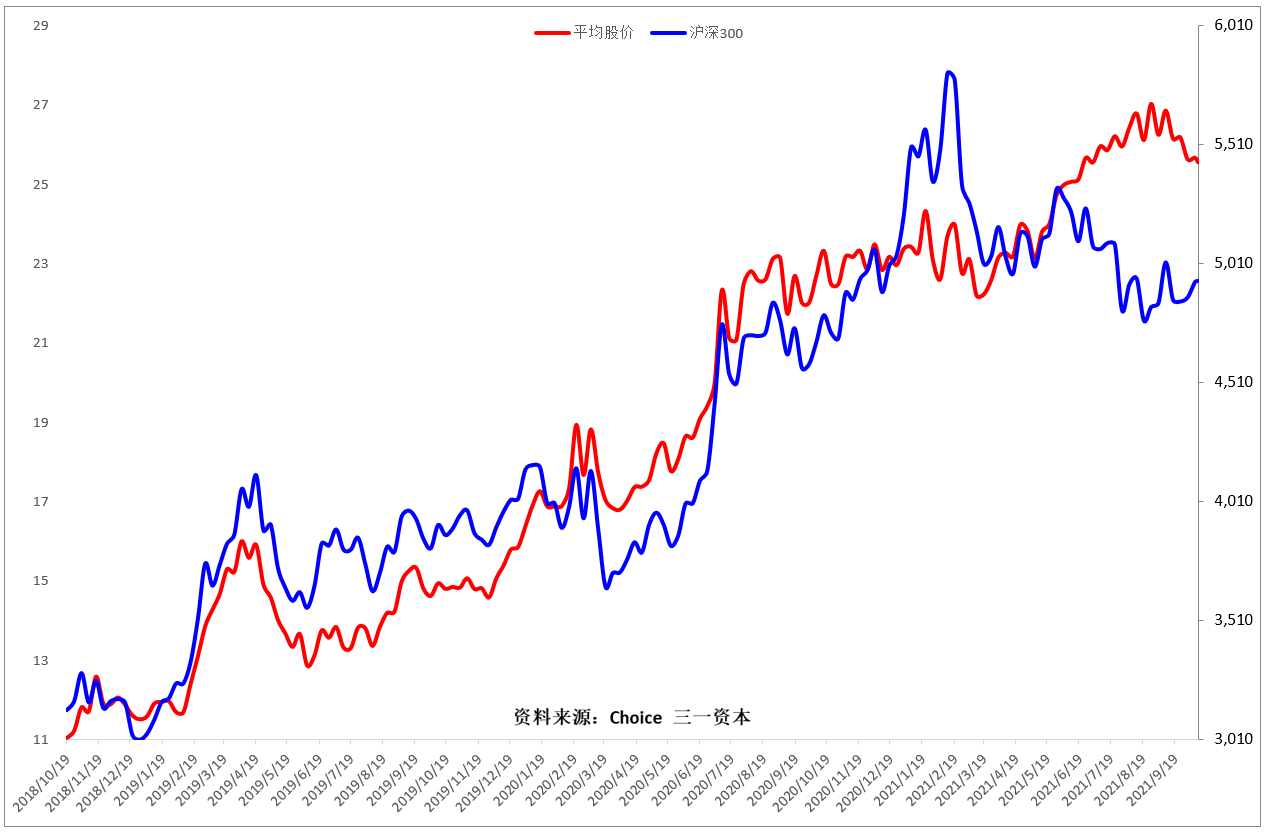

非常遗憾,如果把时间尺度拉长,我们会发现:两市平均股价与沪深300指数的背离是暂时的,形态大致同步是长期的、必然的(图9)。我们预期,沪深两市平均股价后市大概率会出现补跌,图8中的裂口大概率会闭合。

在经济很可能继续下行,银根很难显著放松的背景下,即使沪深300指数维持横盘震荡,在裂口闭合的情况下,两市平均股价也很可能出现20%左右的下跌,如果沪深300指数再出现一定幅度的调整,两市平均股价的跌幅可能更大。

图9.近三年来,两市平均股价与沪深300指数整体大致同步。

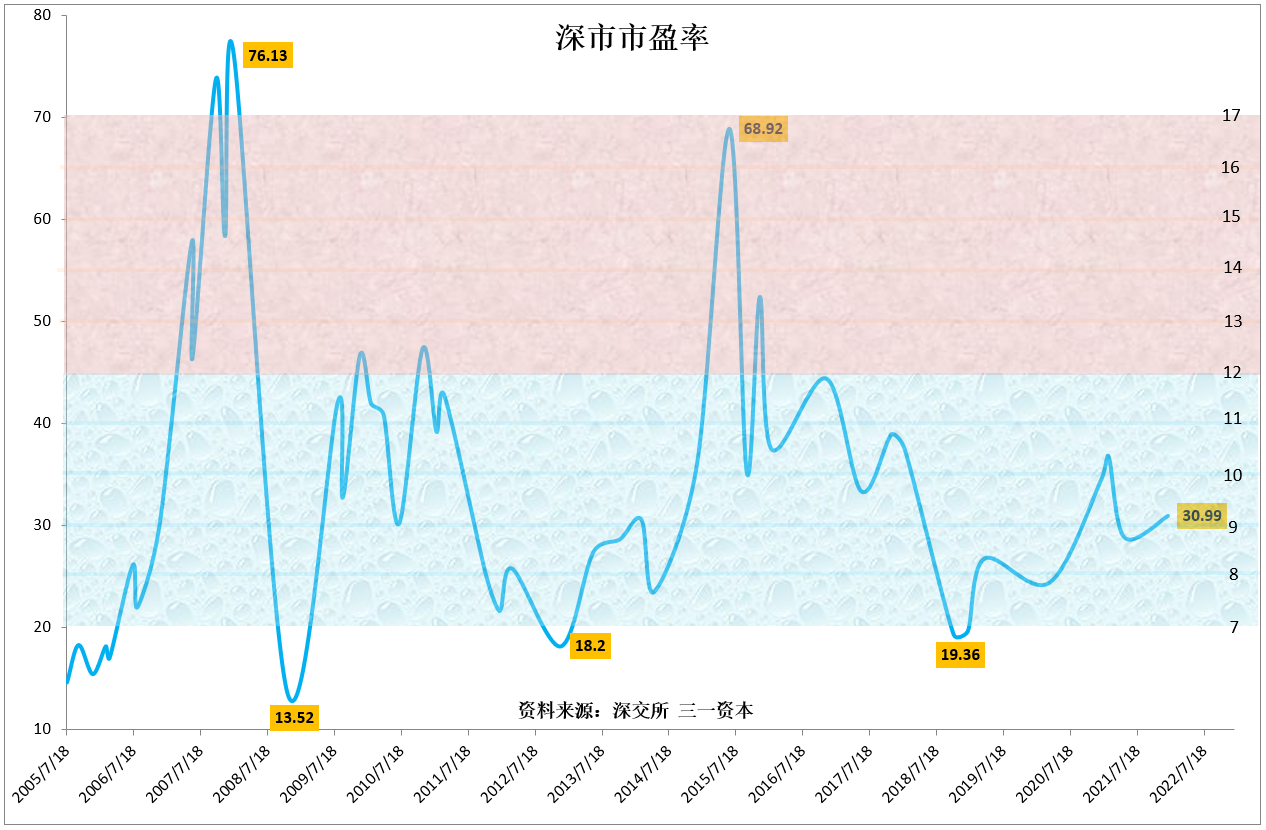

虽然我们认为股市这趟列车整体很可能将驶入冬天,但这个冬天很可能是“暖冬”。这是因为,与历史上的大牛市相比,2018年10月以来股市的上扬幅度其实不大,市场整体估值不高(图10),很难出现2008年金融危机后、2015年“杠杆牛”后的大幅下跌。

图10.深市市盈率。

沪深300指数与沪深两市平均股价走势的显著背离(图8)表明:中国股市这趟列车其实很长,沪深300指数2021年春节后驶入冬天,沪深两市平均股价2021年9月才驶入冬天。从沪深300指数最大回撤幅度接近20%的情况看(图11),沪深300指数可能已走过了“三九严寒”,后市下跌的空间可能有限,“核心资产”跌幅更大,很可能已进入底部阶段,或许不久将驶出冬天,迎来“春暖花开”,“非核心资产”未来可能会面临比较严峻的考验。

图11.沪深300指数最大回撤幅度接近20%。

虽然我们对未来一段时间股市整体走势持悲观态度,但未来股市可能的调整或许正是我们预期的“股市黄金时代黎明前的黑暗”,而“核心资产”可能即将走出“黎明前的黑暗”,提前迎来“曙光”!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网(https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!