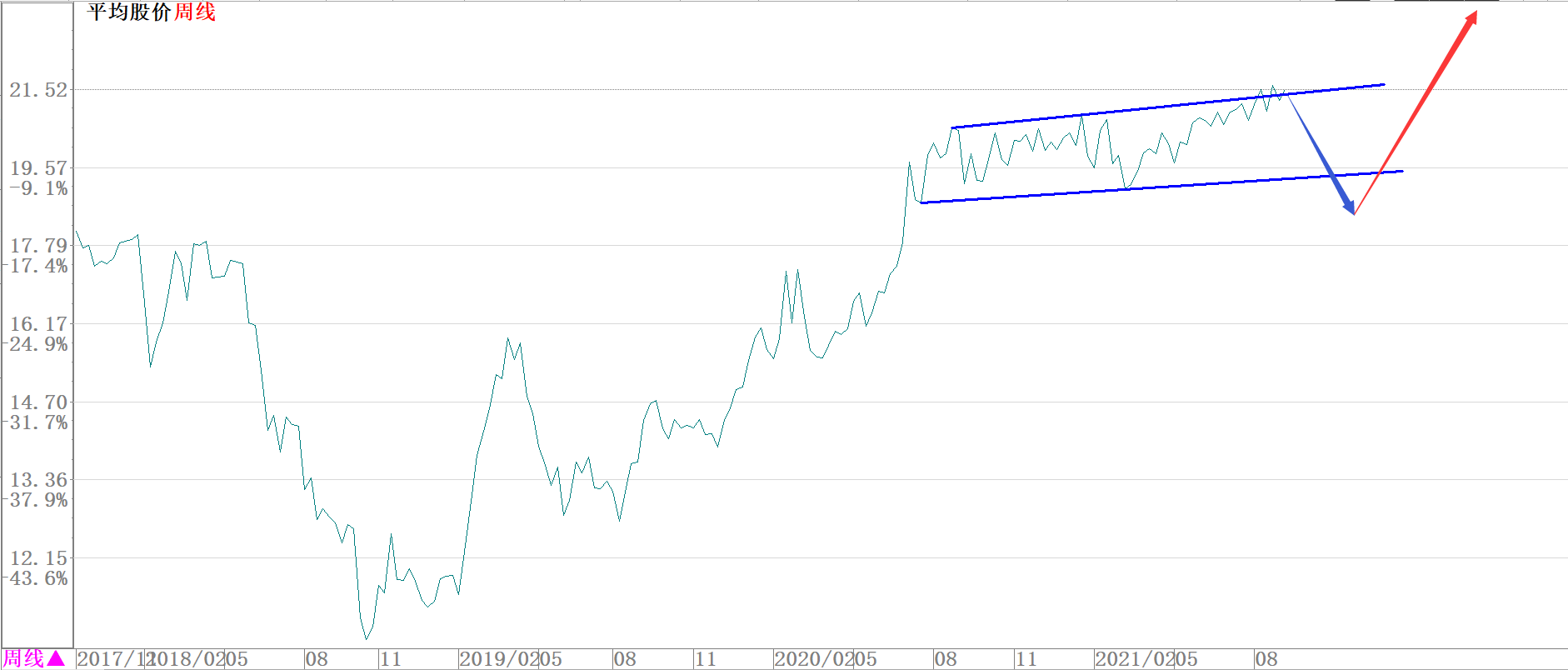

近期市场表面看起来挺活跃,不断有个股创出历史新高,沪深两市平均股价近期也创出2018年10月以来的新高(图1),但我们仔细观察沪深两市主要股指,会发现市场的实际情况并非如此乐观:

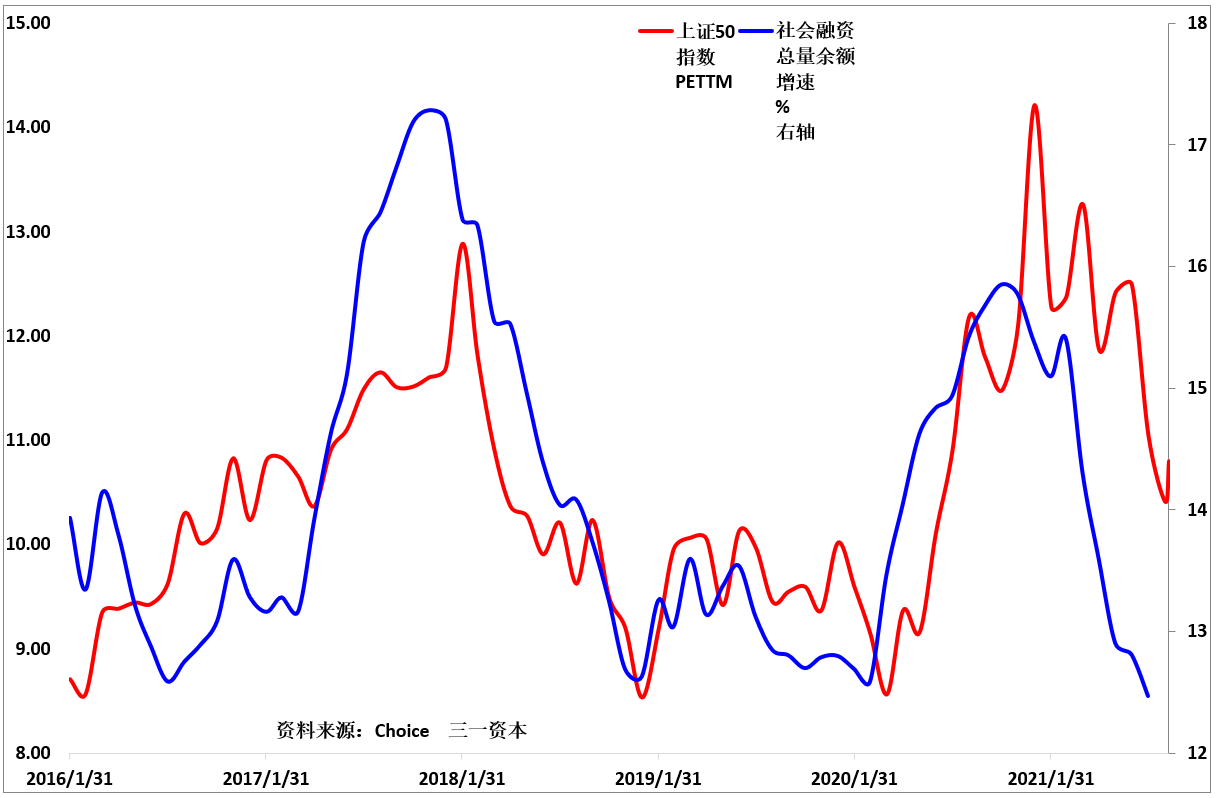

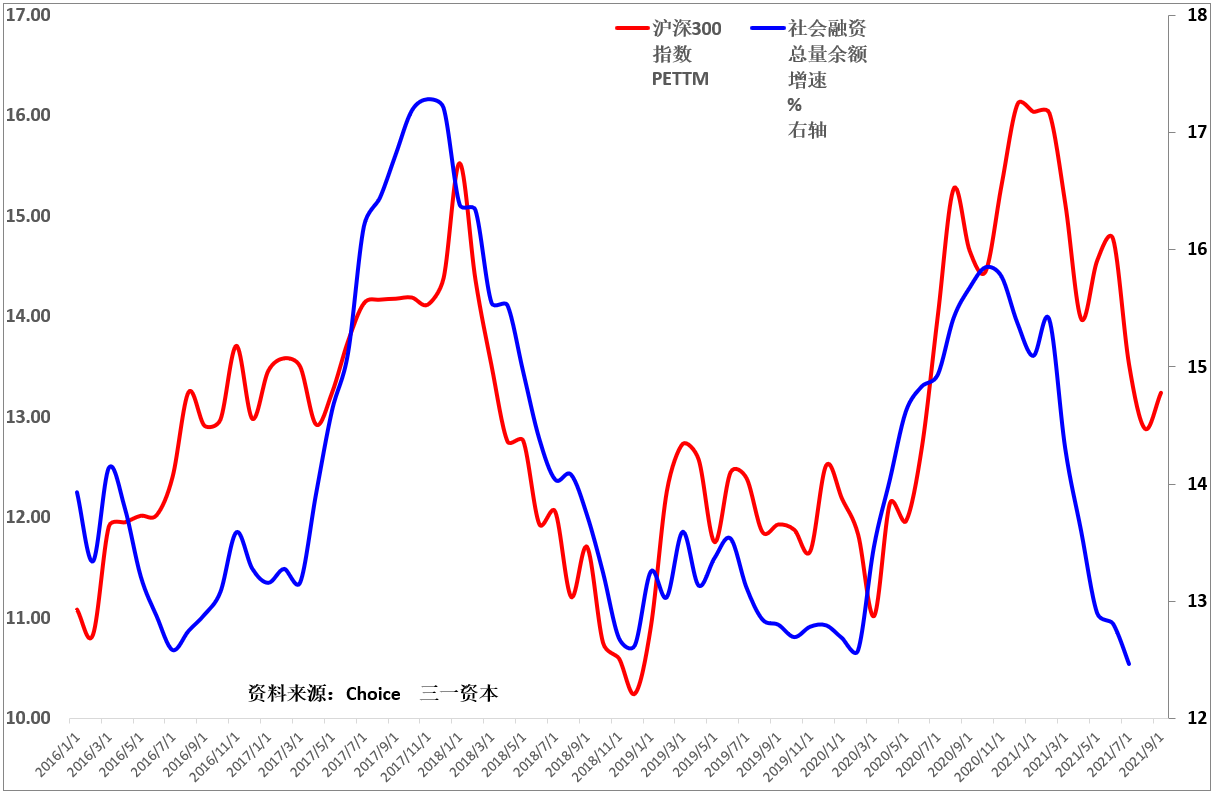

上证50指数(图2)、沪深300指数(图3)、上证指数(图4)、深圳综合指数(图5)于今年2月份出现阶段性高点,创业板指数(图6)7月份出现阶段性高点,作为基金业绩比较基准、股指期货主要交易标的的沪深300指数和上证50指数在主要指数当中走势是最弱的(图7),是最先见顶的指数,且显著弱于其他指数。

图1.沪深两市平均股价月线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图2.上证50指数月线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图3.沪深300指数月线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图4.上证指数月线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图5.深圳综合指数月线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图6.创业板指数月线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图7.沪深两市主要指数周收盘线对比。

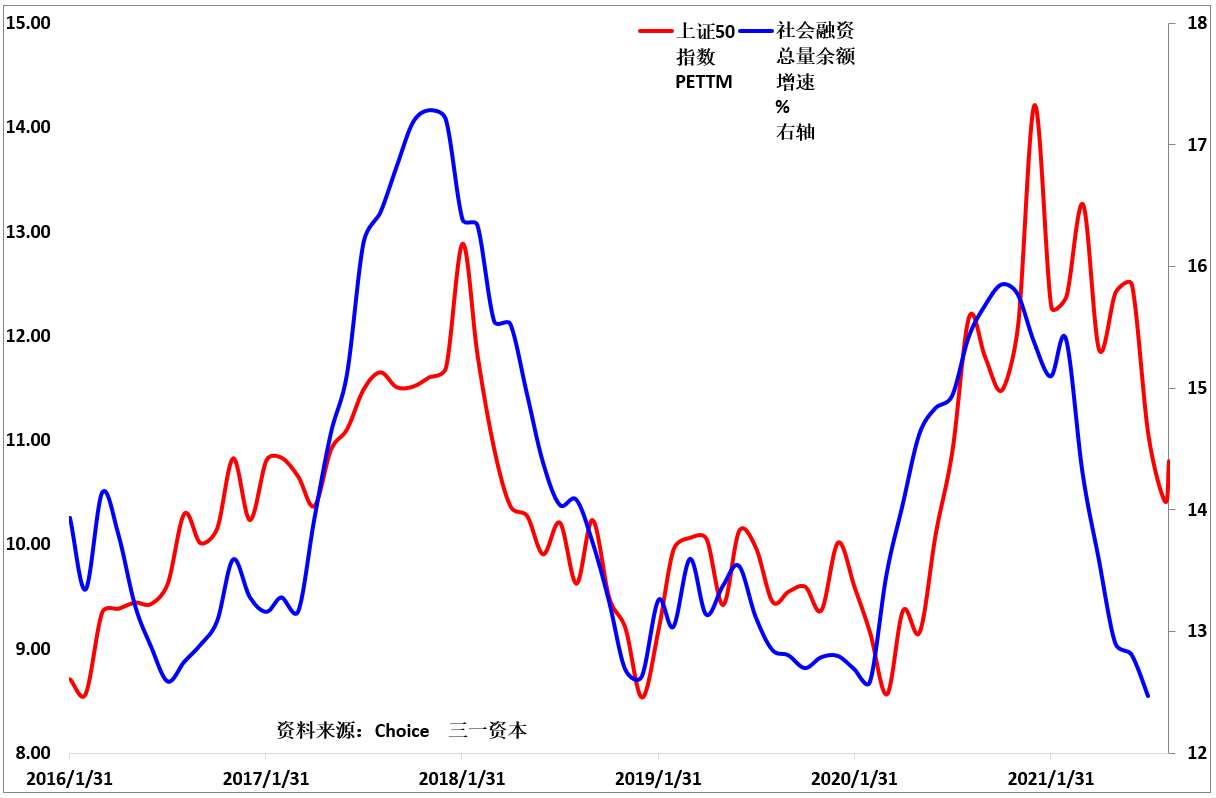

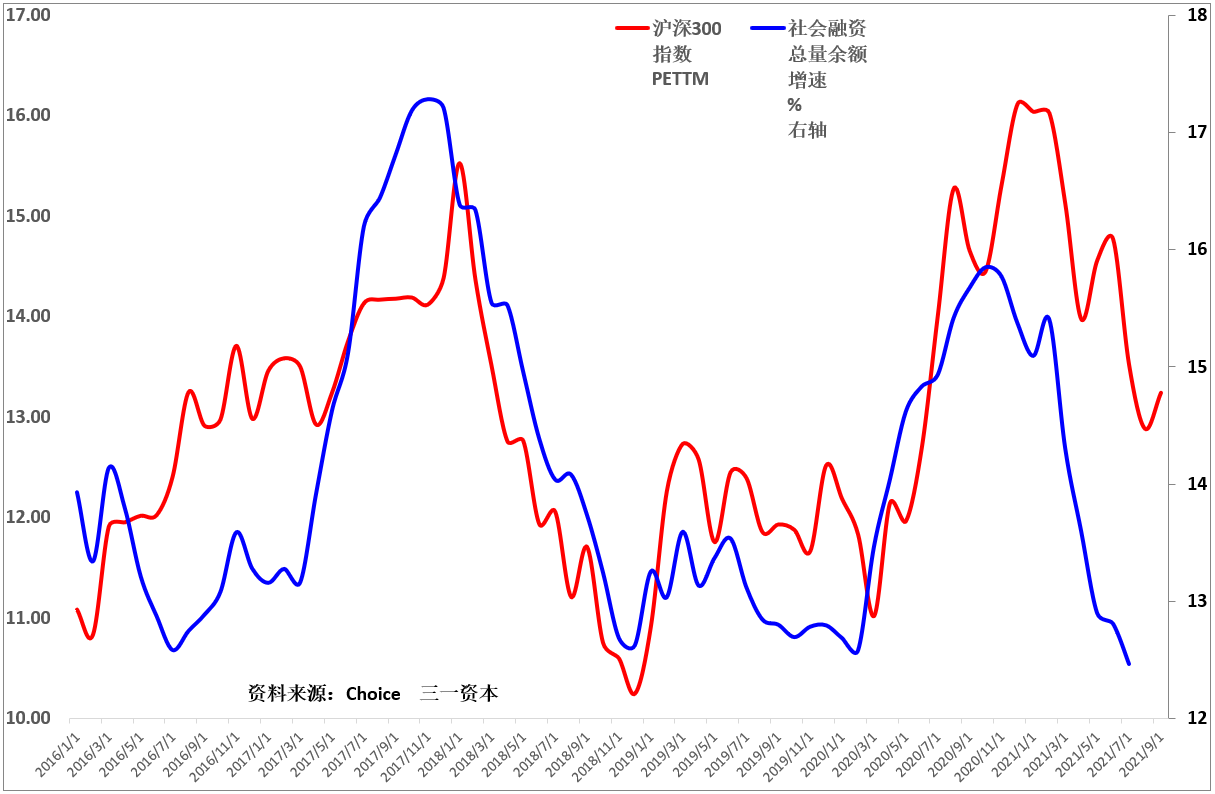

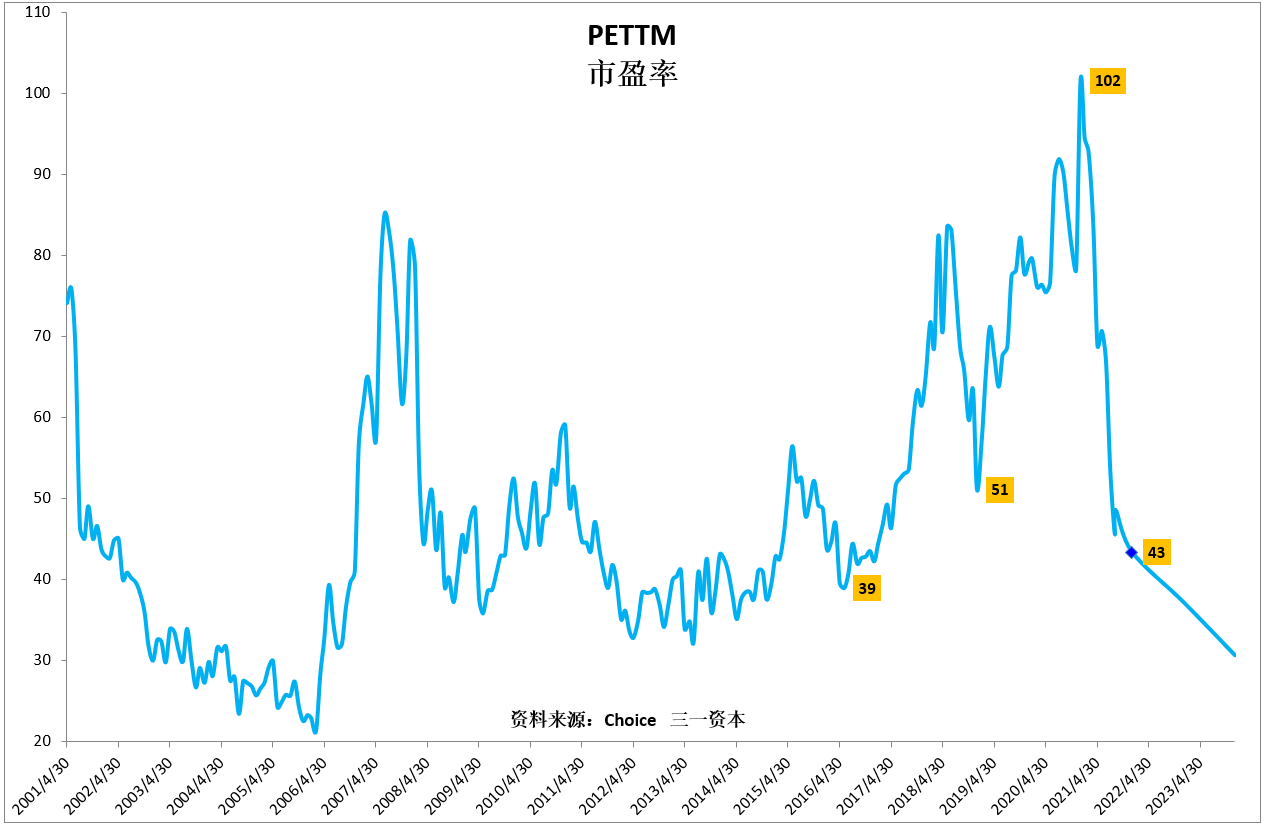

那么造成上证50指数、沪深300指数率先走弱的原因是什么呢?我们认为主要原因是:一、社会融资总量余额增速持续走低,货币整体持续紧缩(图8、9)

图8.社会融资总量余额增速与上证50指数动态市盈率对比。

图9. 社会融资总量余额增速与沪深300指数动态市盈率对比。

二、经济景气度下降

经济景气度的下降主要表现在以下几方面:

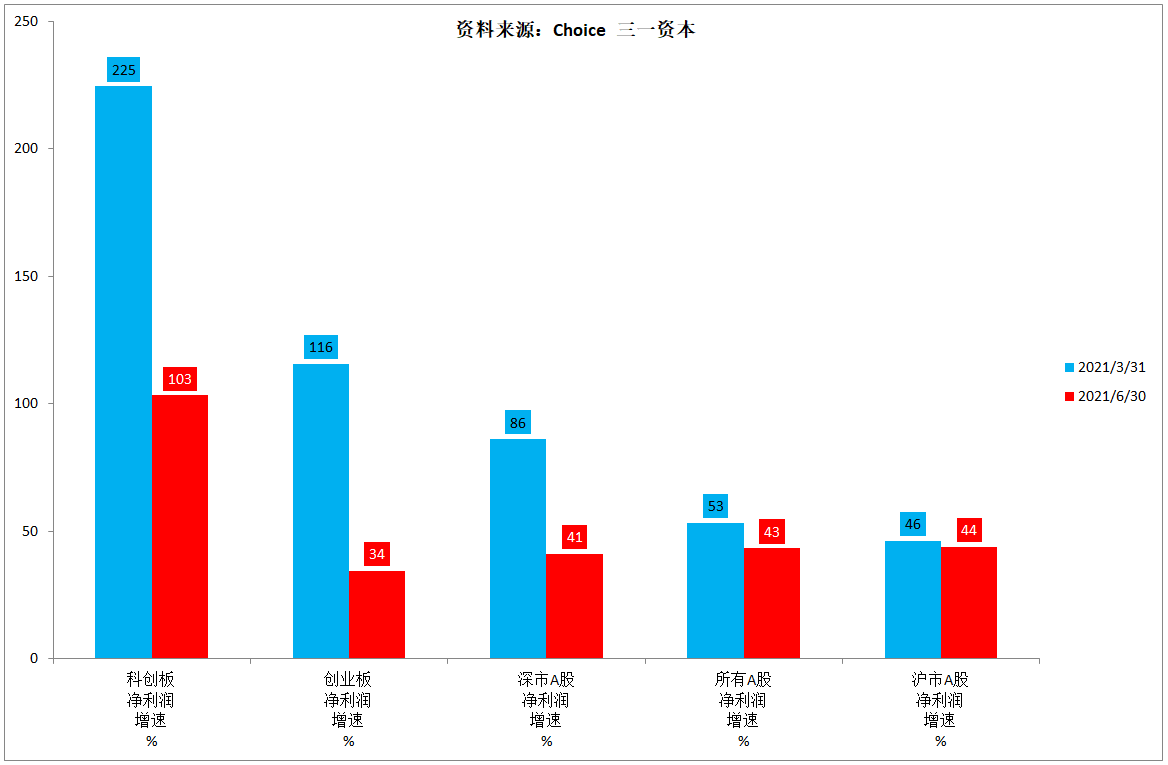

(一)沪深两市中报:以民营企业为主的创业板净利润增速大幅下滑,国企比重高的沪市净利润增速仅微降(图10);

图10.沪深两市一季报、中报业绩增速变化。

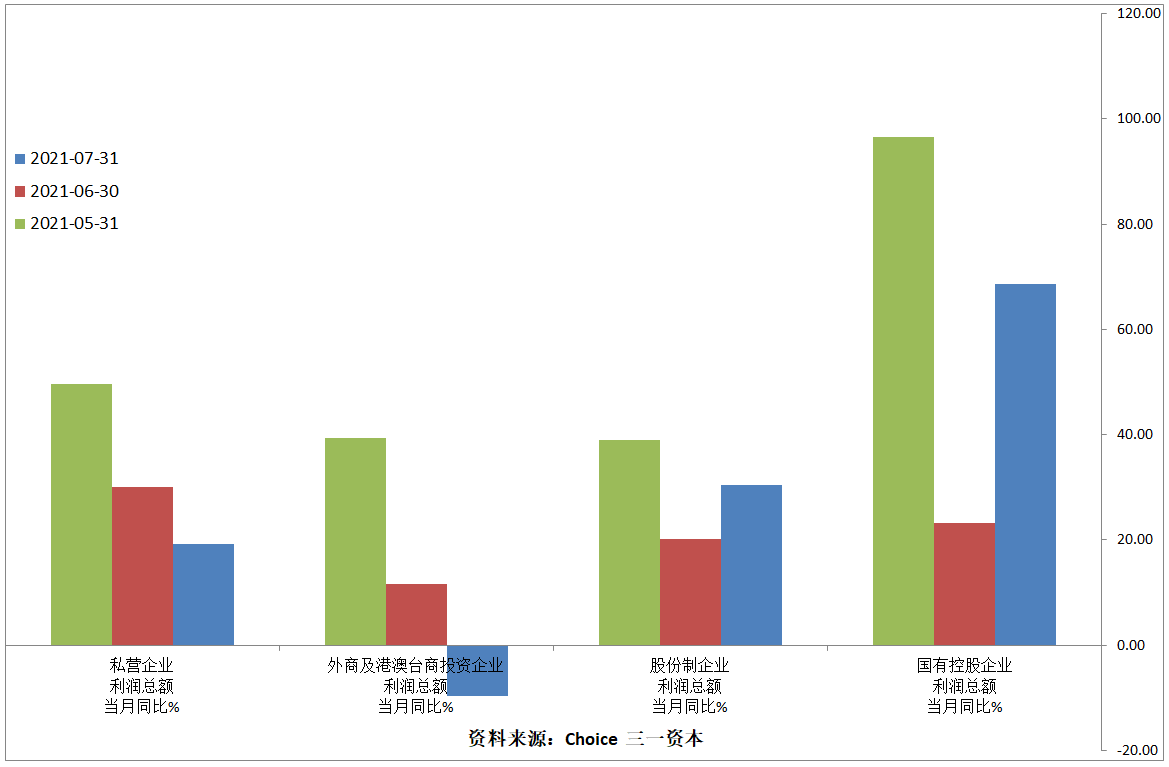

(二)7月份私营企业利润总额增速继续显著下降,而国企利润增速大幅增加(图11),上游资源价格大幅上扬的副作用继续显现;

图11.不同类型企业最近三个月利润总额增速变化。

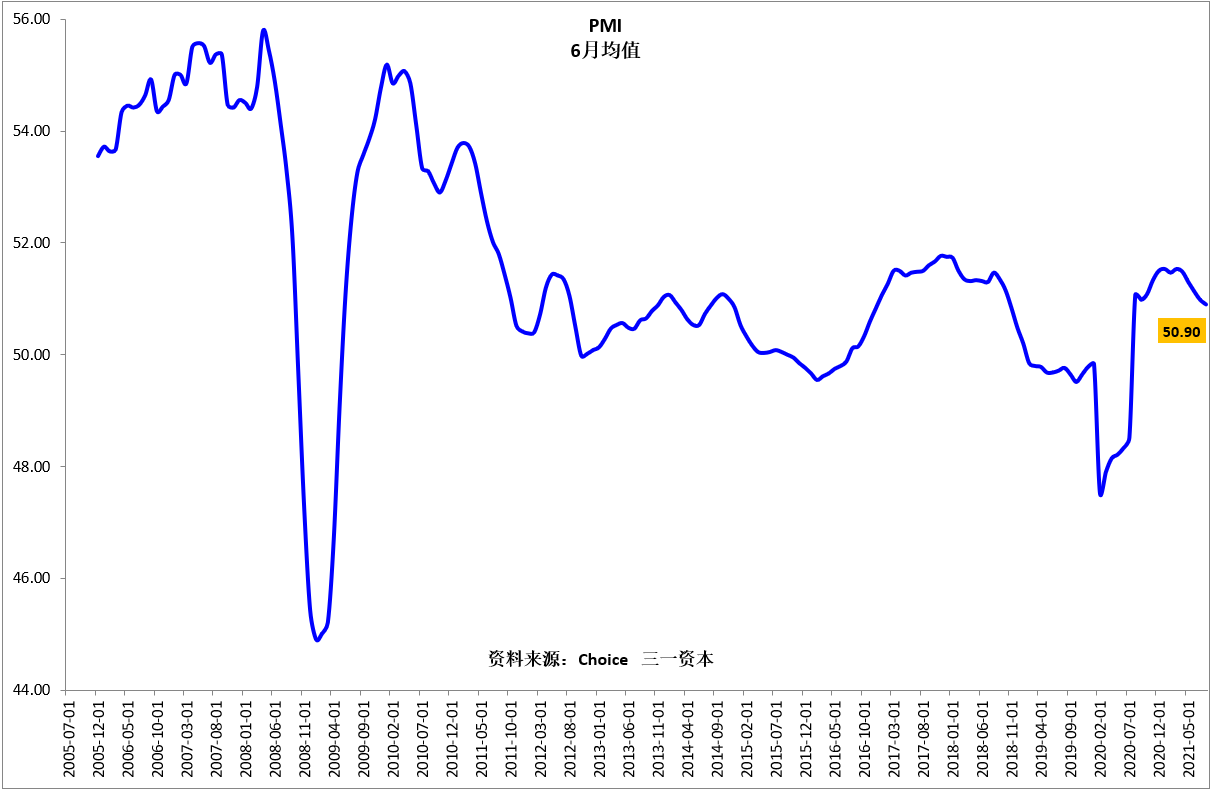

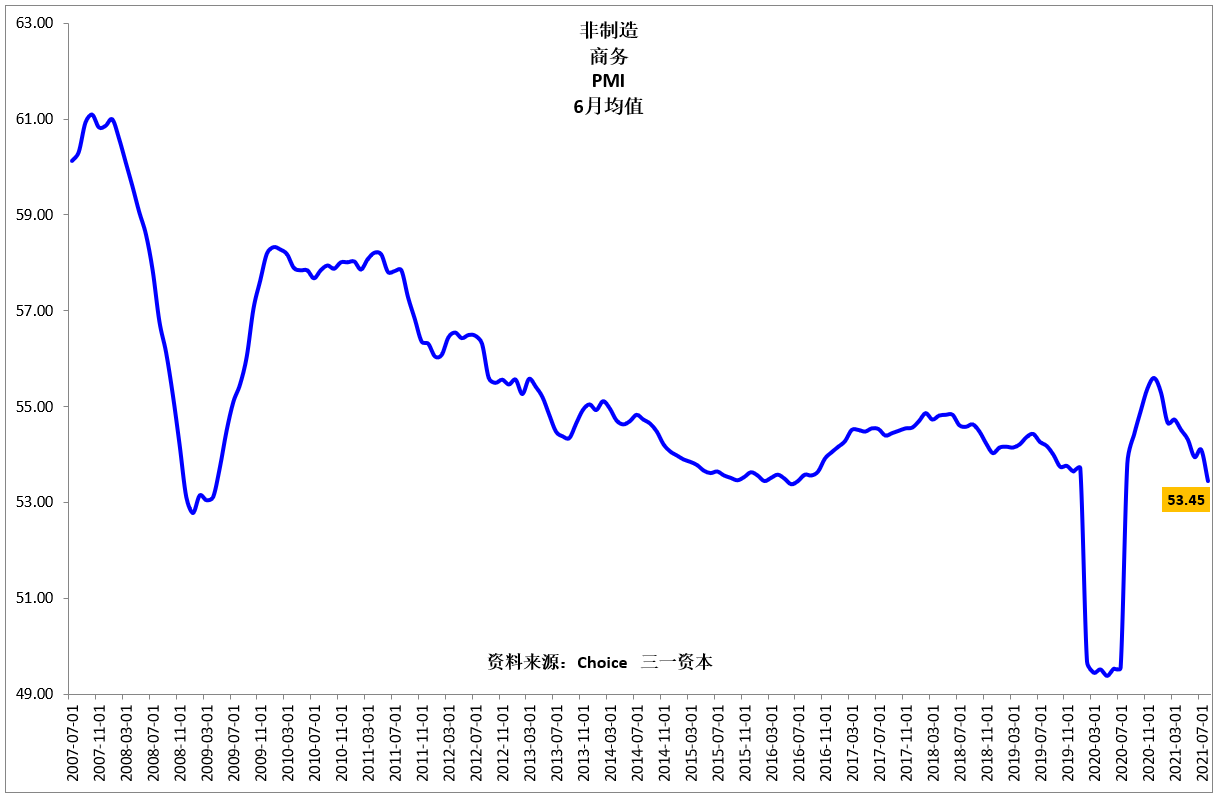

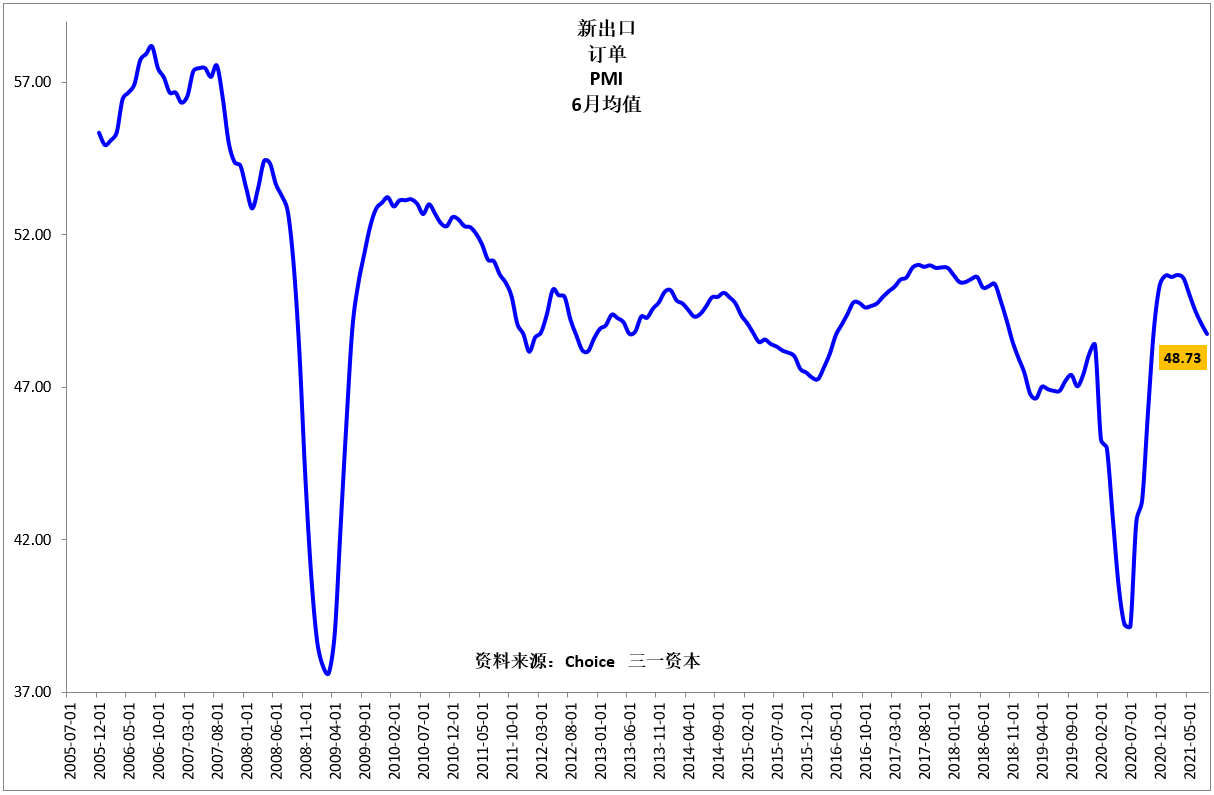

(三)8月制造业、非制造业、出口采购经理指数PMI持续下降(图12、13、14)。

图12.制造业PMI持续下降

图13.非制造业商务PMI持续下降

图14.新出口订单PMI持续下降

我们认为:中国相对美国提前回收流动性,社会融资余额增速已处于历史低位(图8、9),货币继续紧缩的空间非常有限,服务业、出口订单采购经理指数下行空间也有限,经济景气虽然可能继续下行一段时间,但下行空间可能有限。

通过以上分析我们可以看出,上证50指数、沪深300指数的调整,本质上是货币、经济调整的必然结果。

上证50、沪深300率先调整,沪深两市平均股价最强势,背后反映的是:权重股、“核心资产”率先调整,中小盘股、“非核心资产”补涨。这表明:对整个股市而言,2018年10月以来的上扬行情很可能已进入“鱼尾”阶段(图15),上证指数、深圳综合指数、两市平均股价等未来出现一定幅度补跌的可能性大。

“核心资产”、沪深300指数等提前调整的部分资产、股指最大跌幅已经超过20%,部分“核心资产”股价已经“腰斩”,动态市盈率已经大幅下跌到比2018年低点还要低的水平(图16),随着社会融资总量余额增速跌至历史低点附近,沪深300指数、上证50指数、“核心资产”的调整可能已进入尾声阶段(图17、18)。

图15.沪深两市平均股价未来可能的运行方向。

(资料来源:大智慧 三一资本)

(资料来源:大智慧 三一资本)

图16.部分“核心资产”动态市盈率大幅下跌。

图17.社会融资总量余额增速与上证50指数动态市盈率对比。

图18. 社会融资总量余额增速与沪深300指数动态市盈率对比。

虽然我们对未来一段时间股市整体走势持悲观态度,但未来股市可能的调整或许正是我们上期报告预计的股市“黄金时代”黎明前的黑暗,而“核心资产”可能即将走出“黎明前的黑暗”,提前迎来“曙光”!

价值投资的“黄金时机”或许正在来临当中!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!