光芒再度绽放

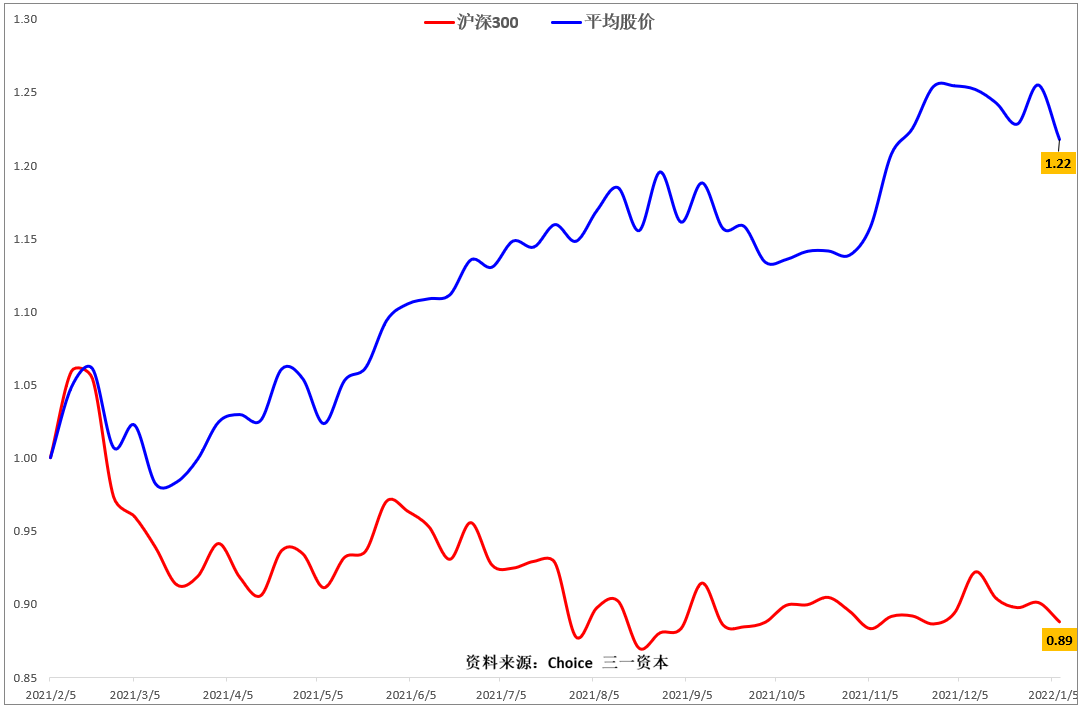

在不知不觉中2021年牛年基本走完了,从沪深两市平均股价角度看,2021年是“牛”年(图1),从基金业绩比较基准沪深300指数角度看,2021年则是小“熊”年(图2)。从两者比较角度看,2021年是股市极度撕裂的一年(图3)。

图1.沪深两市平均股价月K线。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

图2.沪深300指数月K线。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

图3.2021年春节以来两市平均股价与沪深300指数走势对比(归一化处理)。

2021年的牛不怎么给力,2022年的虎又会如何呢?我们认为,对2022年的这只虎期望值可能不宜太高,但可能也不会很差,可能是一只“中庸虎”。

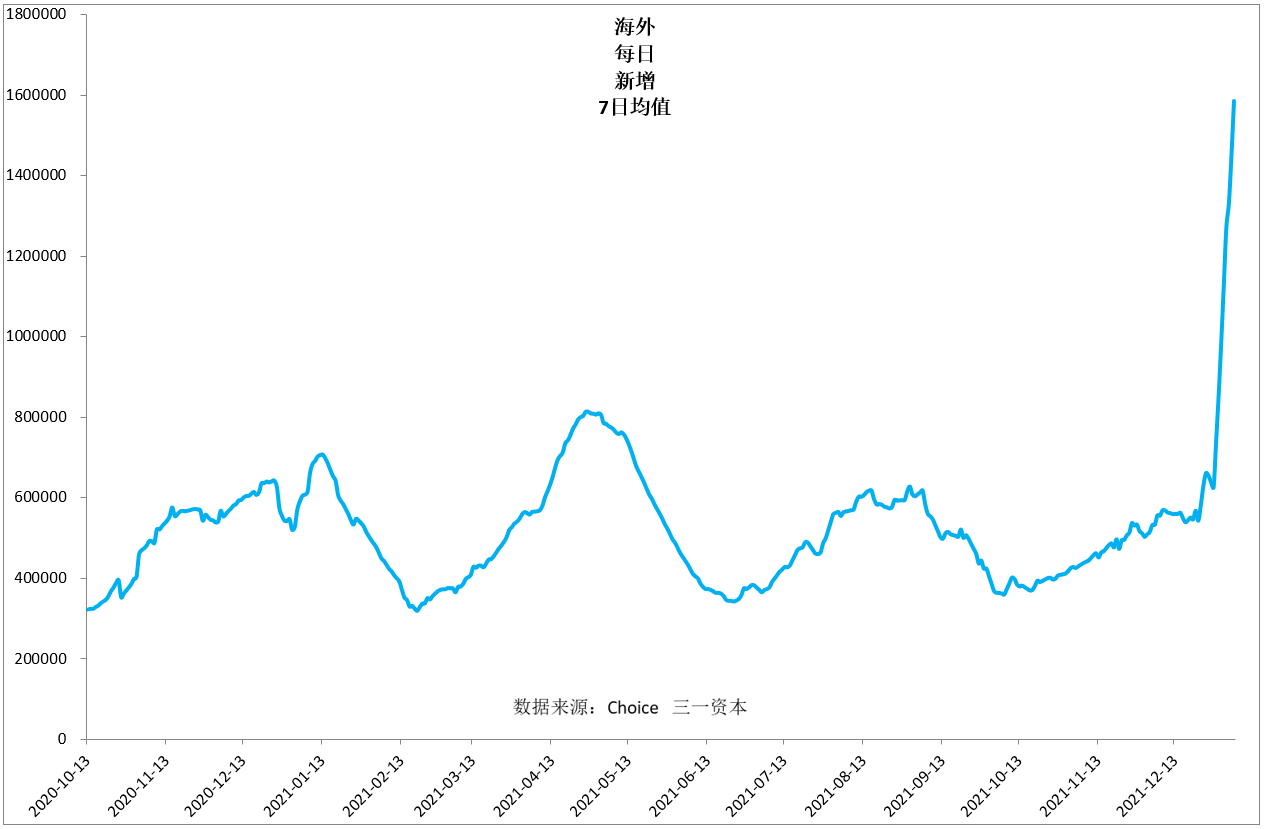

2021年核心资产“蒙尘”,2022年初,全球新冠每日新增病例狂飙突进(图4),核心资产估值再次受到考验,我们认为,“倒春寒”缓解之后,核心资产受估值合理、业绩增长驱动,大概率光芒再度绽放!

图4.全球新冠每日新增病例狂飙突进。

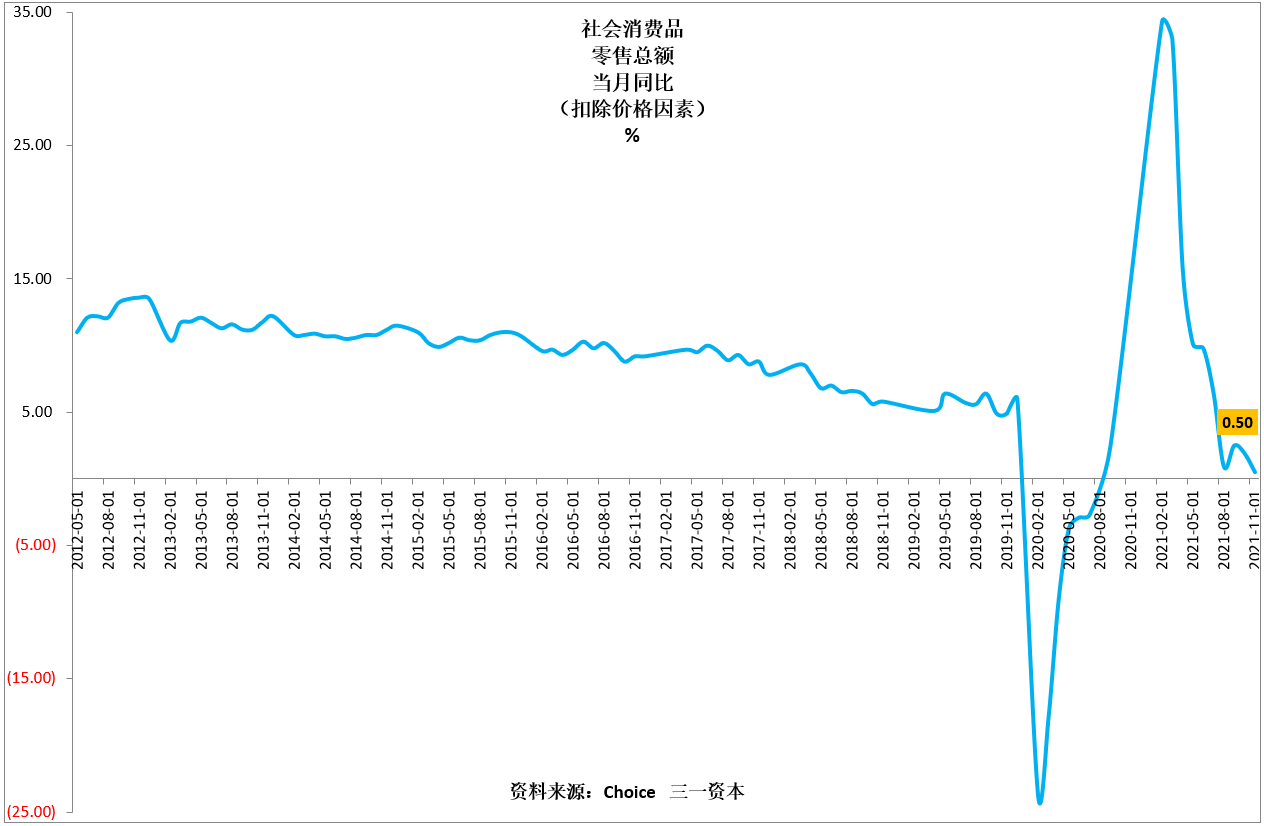

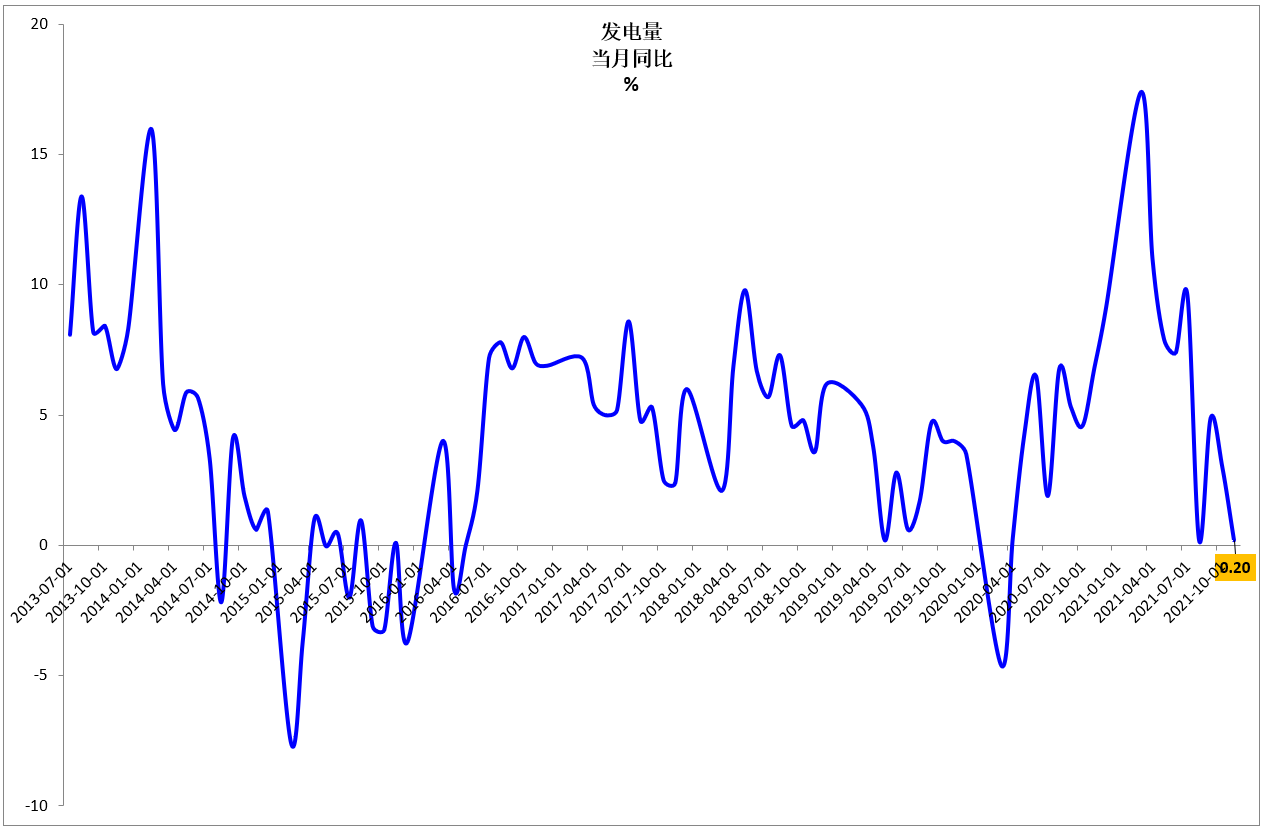

从已公布的宏观经济数据看,目前的经济状况不理想,2021年11月的社会消费品零售总额同比增速仅0.5%(扣除价格因素)(图5),发电量同比增速仅0.2%(图6)。

图5. 社会消费品零售总额同比增速。

图6.发电量同比增速。

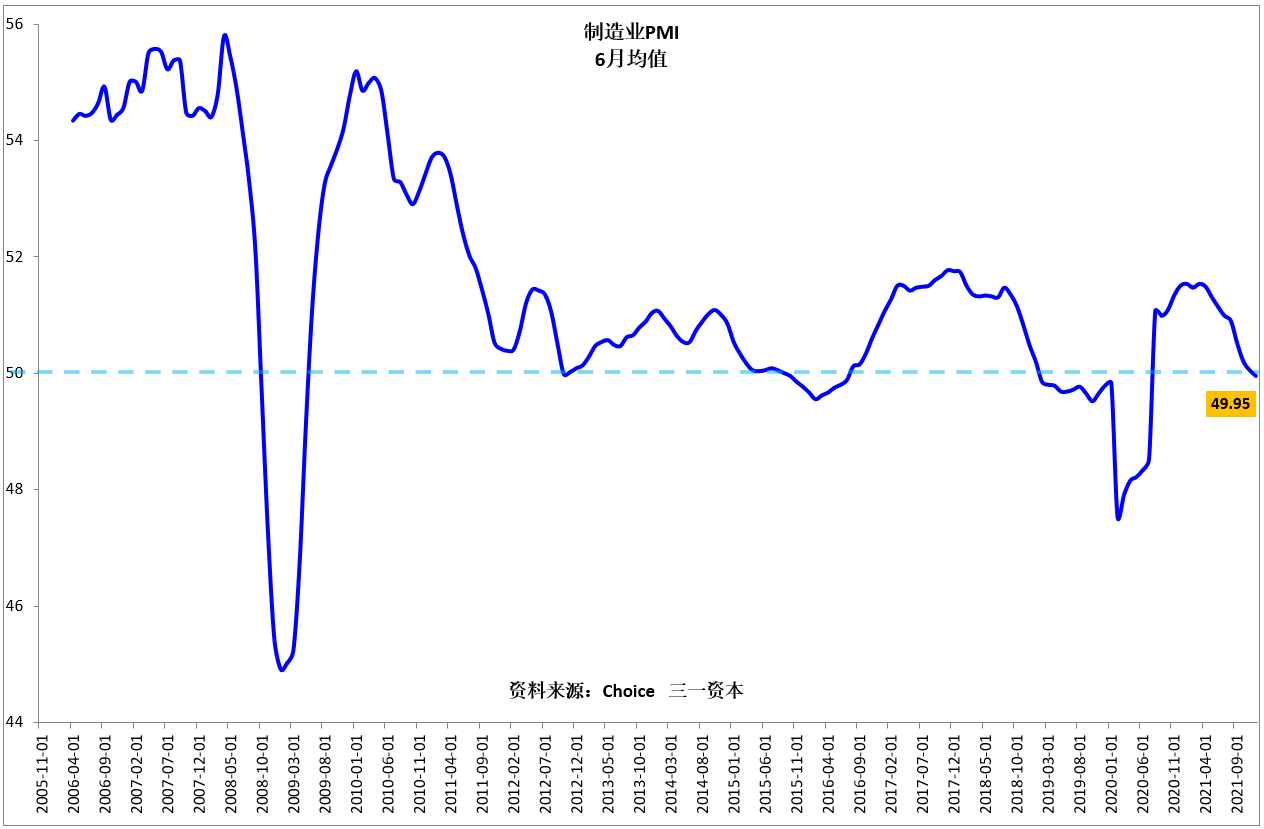

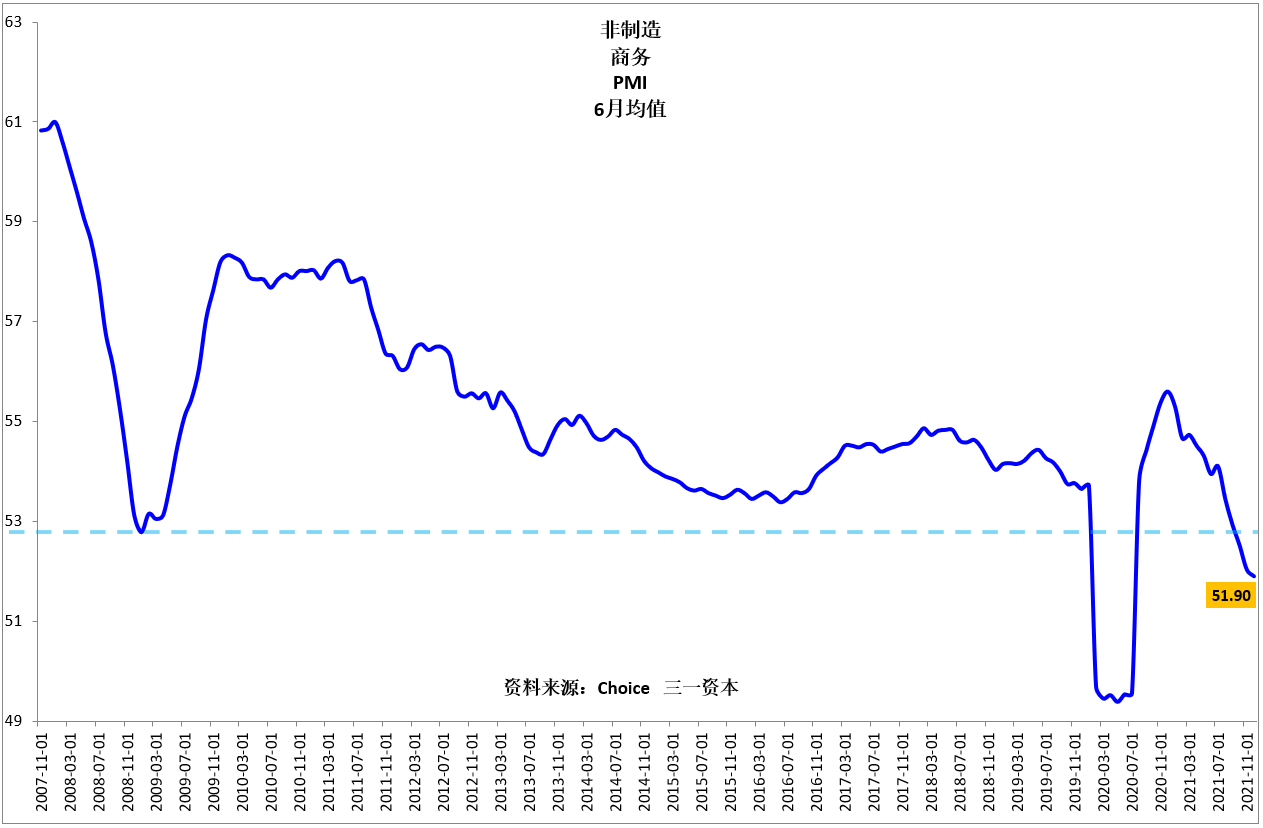

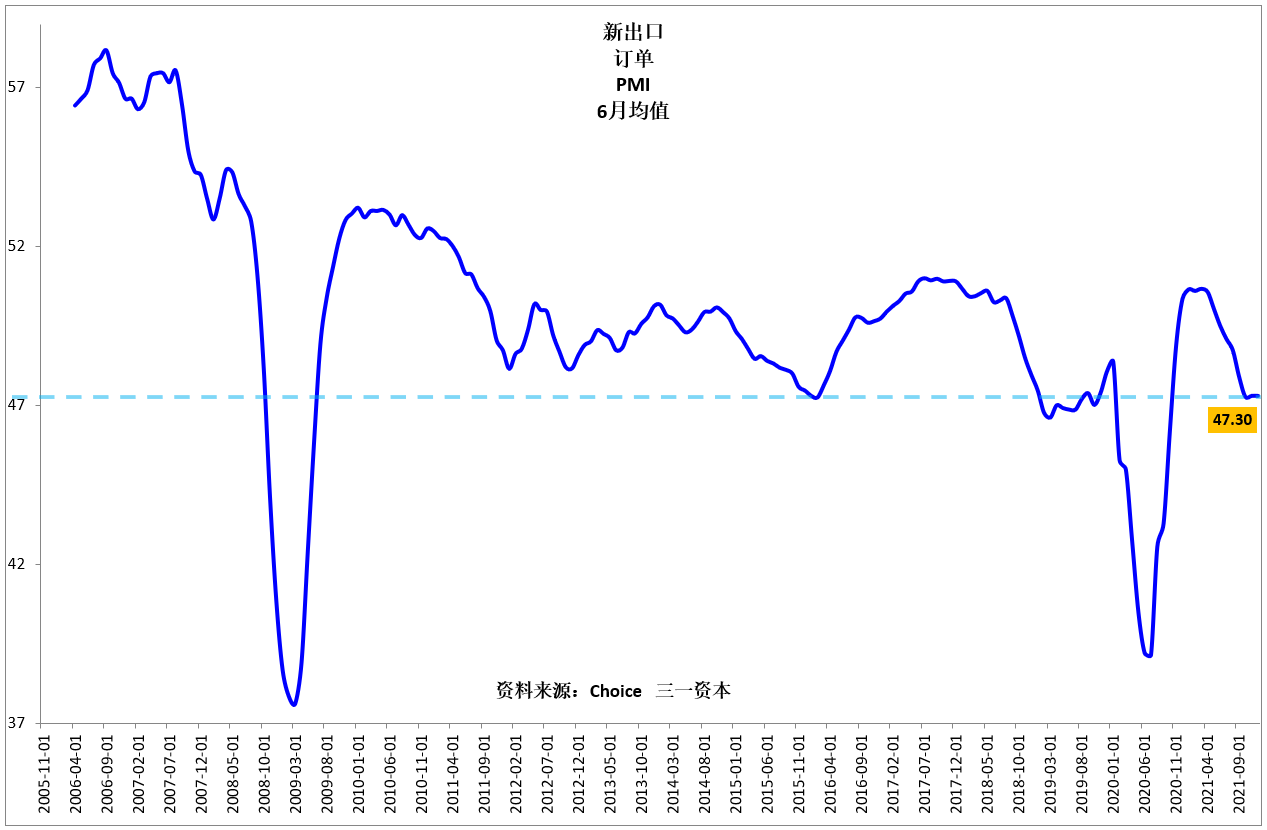

另一方面,制造业、非制造业、新出口订单采购经理指数显示:经济的下行离底部可能已不远(图7、8、9),对经济状况可能不必太悲观。

图7.制造业采购经理指数。

图8.非制造业商务活动采购经理指数。

图9.新出口订单采购经理指数。

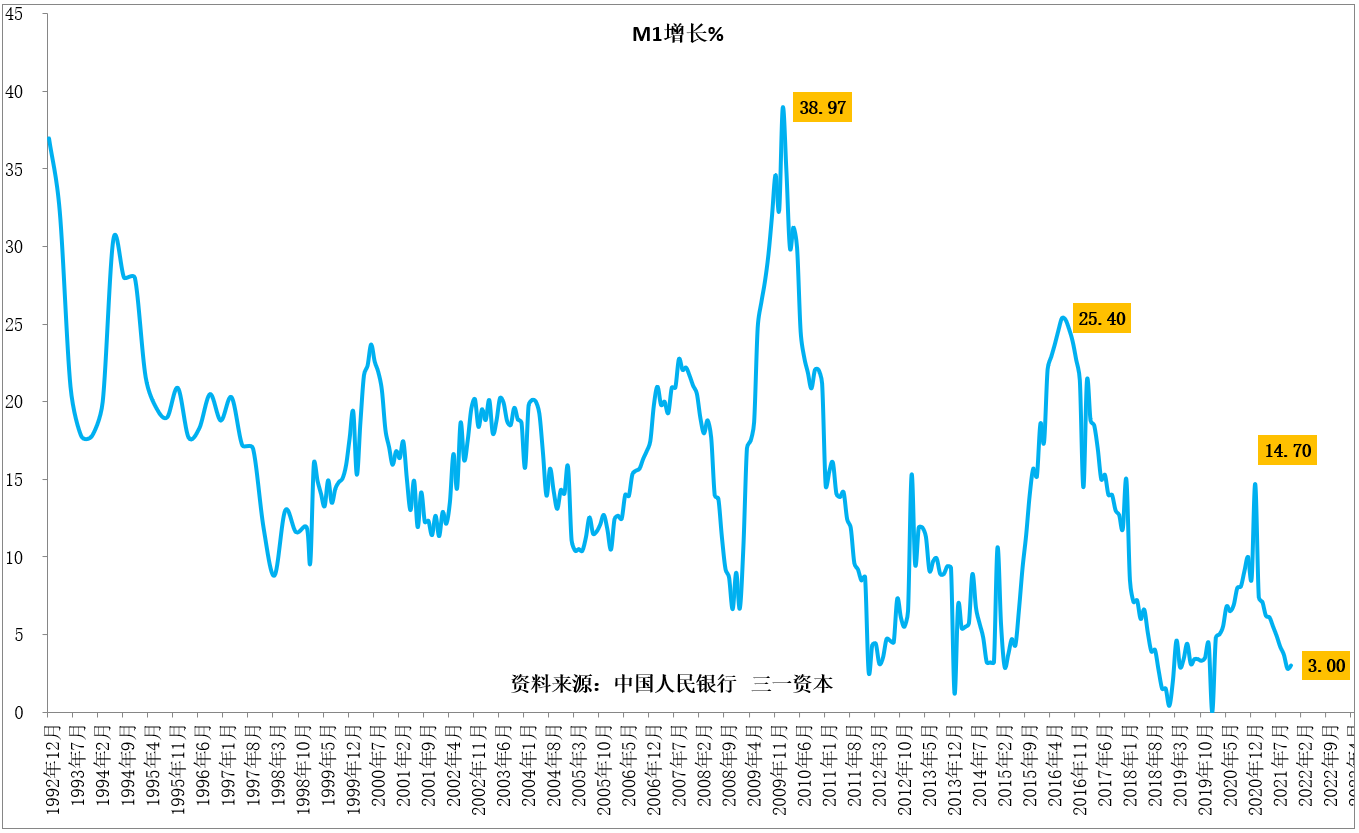

从资金面看,狭义货币供应量M1增速的下行可能还没见底(图10),虽然贷款利率下调了,但企业贷款、投资意愿尚未看到显著增强,靠资金驱动整个股市大幅上扬的时机尚未成熟。

图10.狭义货币供应量M1增速。

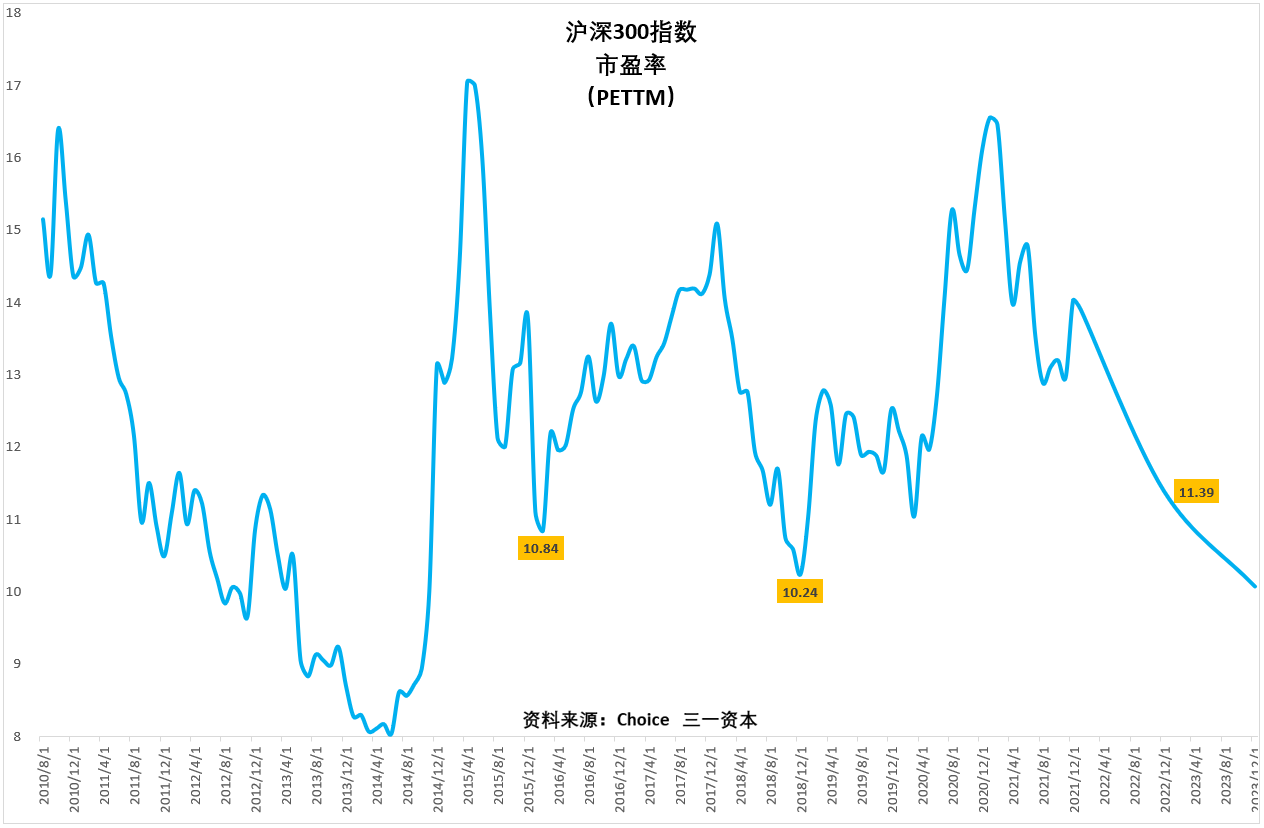

从估值角度看,考虑估值切换之后,沪深300指数2022年动态市盈率11.39倍(图11),离10倍左右的阶段性估值底部还有距离。

图11.沪深300指数动态市盈率。

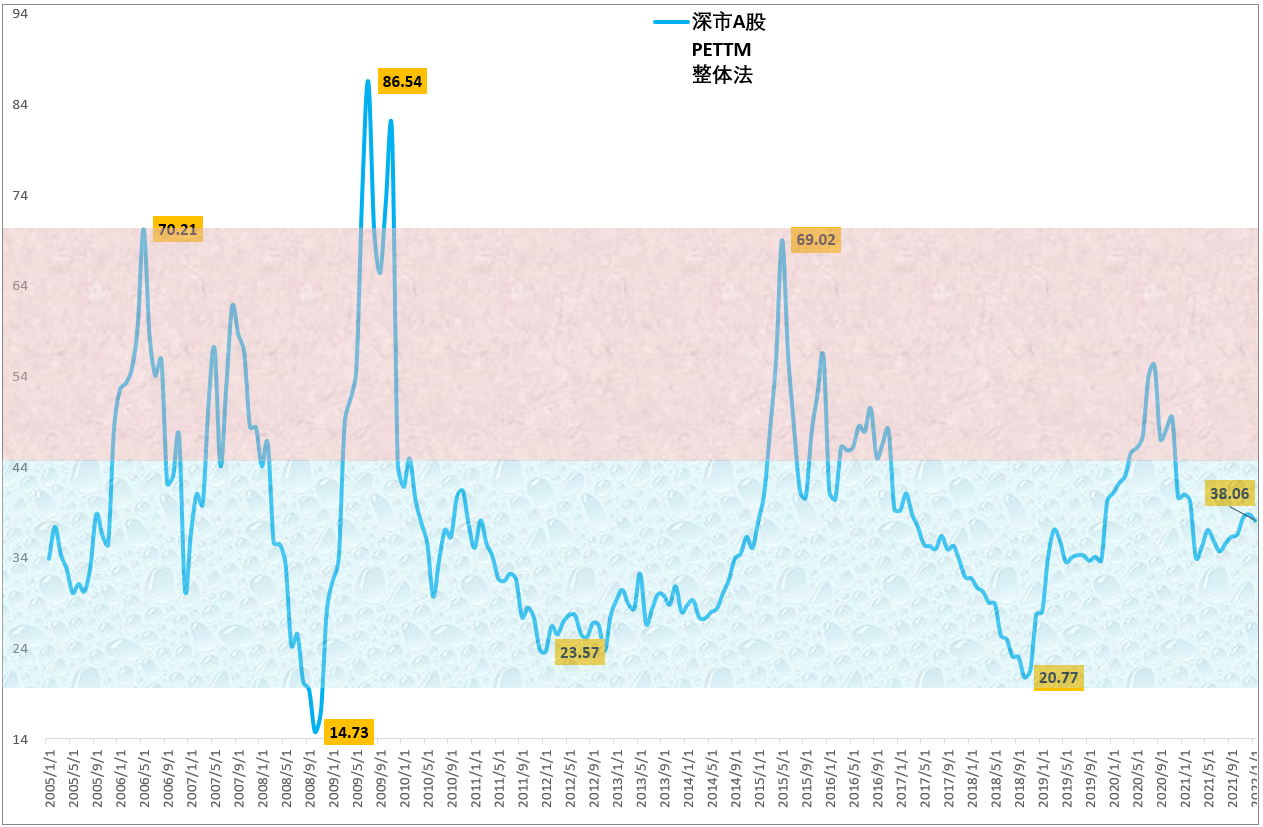

假设2022年经济状况不比2018年中美贸易战之后更差的话,沪深300指数未来依然存在一定幅度回撤的可能。从股市整体角度看,由于沪市权重股较多,我们认为,深市整体的估值状况或许可以更好的反映中国股市的整体估值水平。深市A股目前动态市盈率38.06倍(图12),处于中等水平,如果后市补跌回撤到20倍的前期底部水平,估值下行空间较大。

图12.深市A股动态市盈率。

综合以上情况,我们认为:

- 核心资产2021年深度回调,2022年整体回调空间有限,一旦企稳后,可能再度绽放光芒!

- 沪深300指数2021年率先回调,后市回撤空间较小;

- 非核心资产、非沪深300成分股整体可能出现较大幅度补跌。

在投资策略上,许多投资者可能存在两个思维定势:

- 房地产信仰

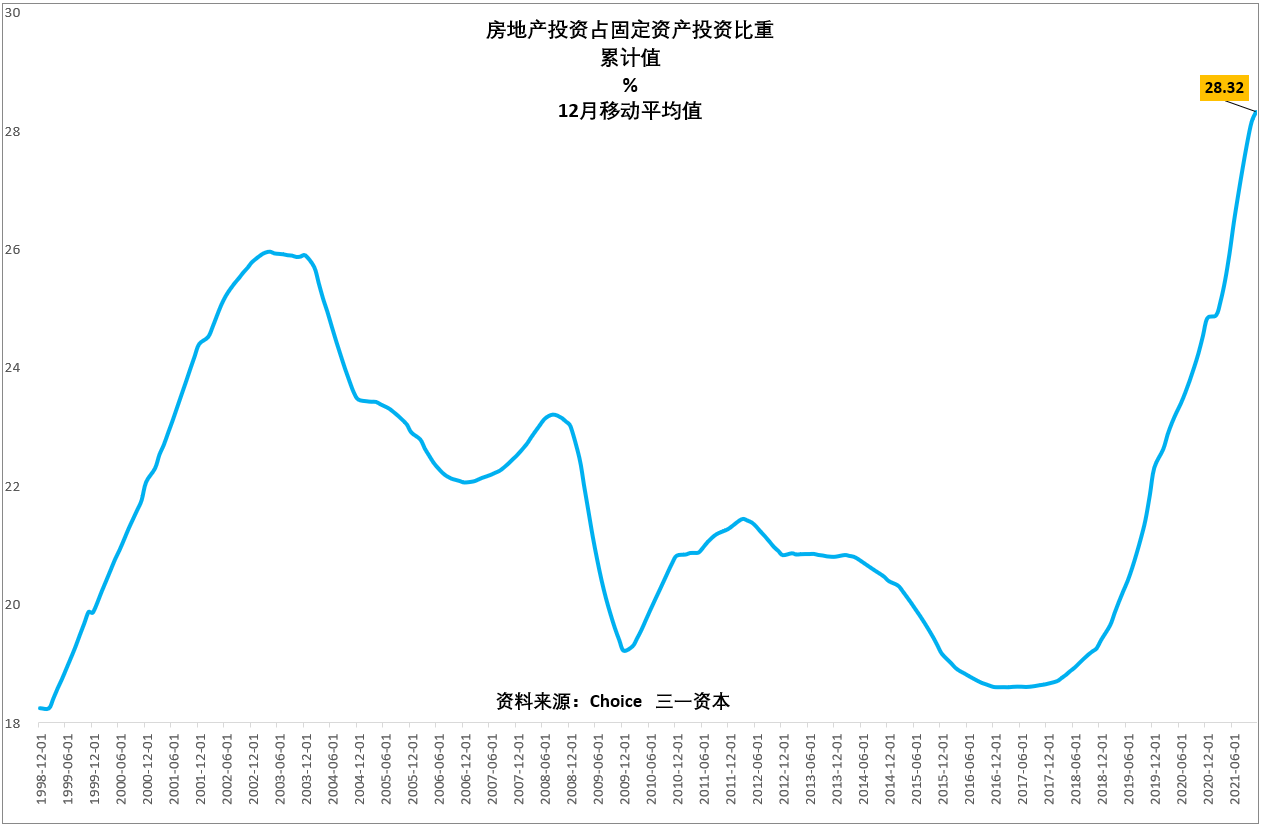

(1)房地产在固定资产投资中的占比过高(图13),严重挤压了其他领域的投资;

图13.房地产在固定资产投资中的占比过高。

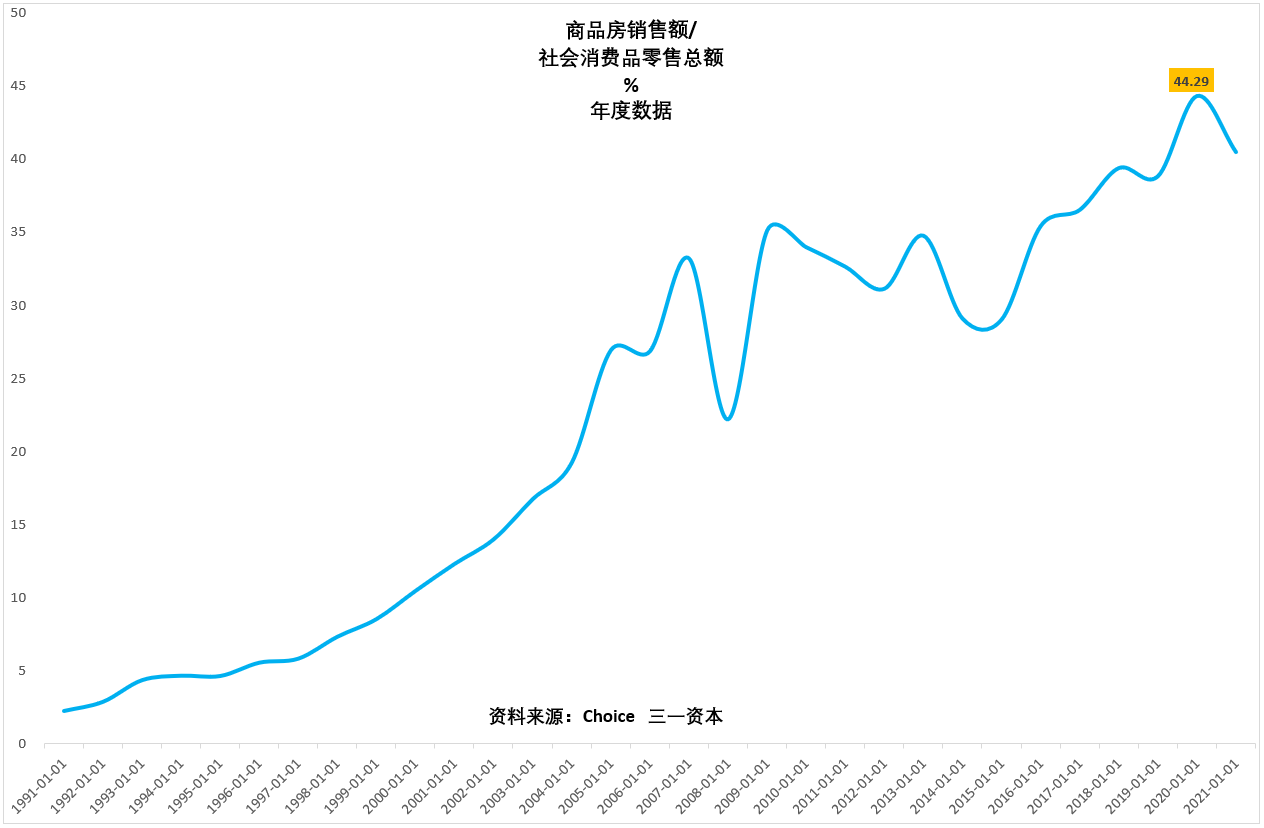

(2)房地产销售占比过高(图14),严重挤压了消费,是消费不振的关键因素之一;

图14.房地产销售占比过高。

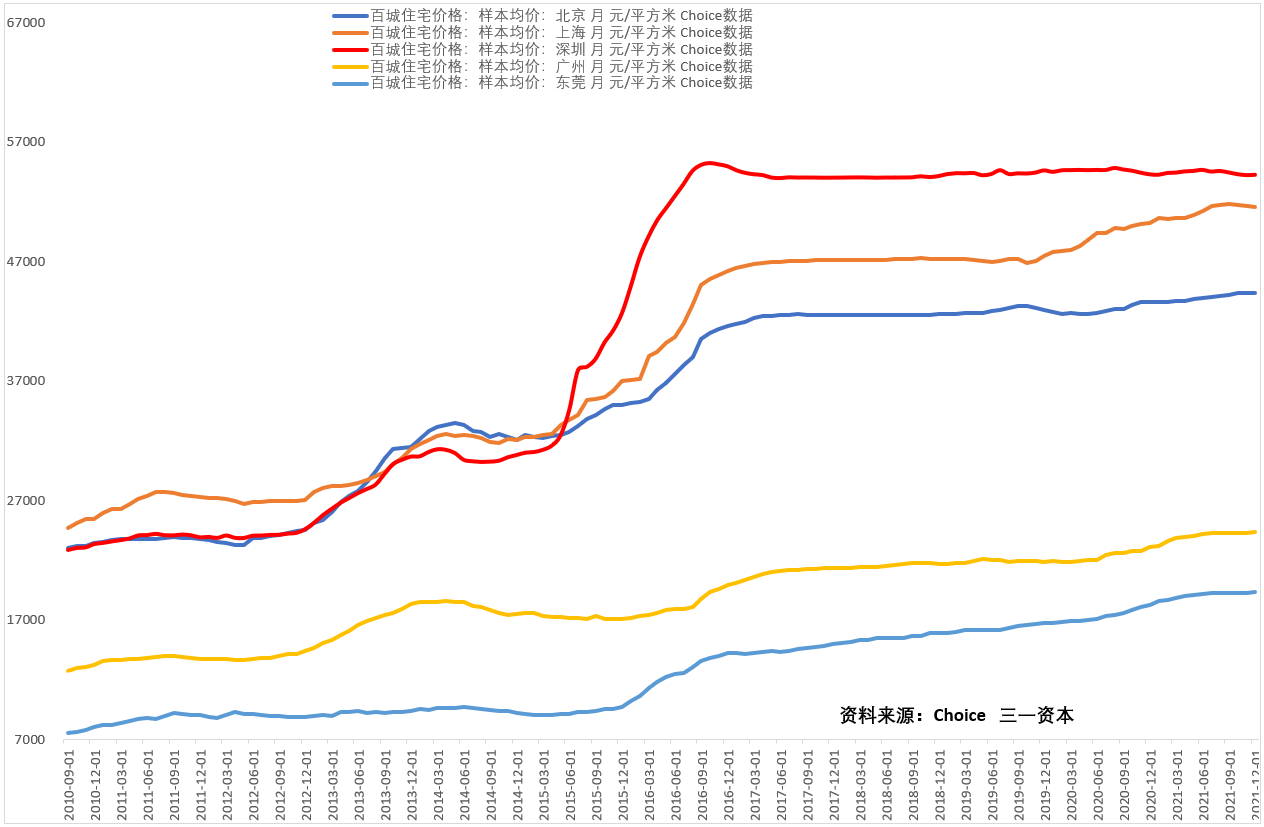

(3)深圳样本房均价已经5年多“原地踏步”(图15),深圳房价的走势告诉我们:中国房地产的“火车头早已到站”;

图15.深圳样本房均价已经5年多“原地踏步”。

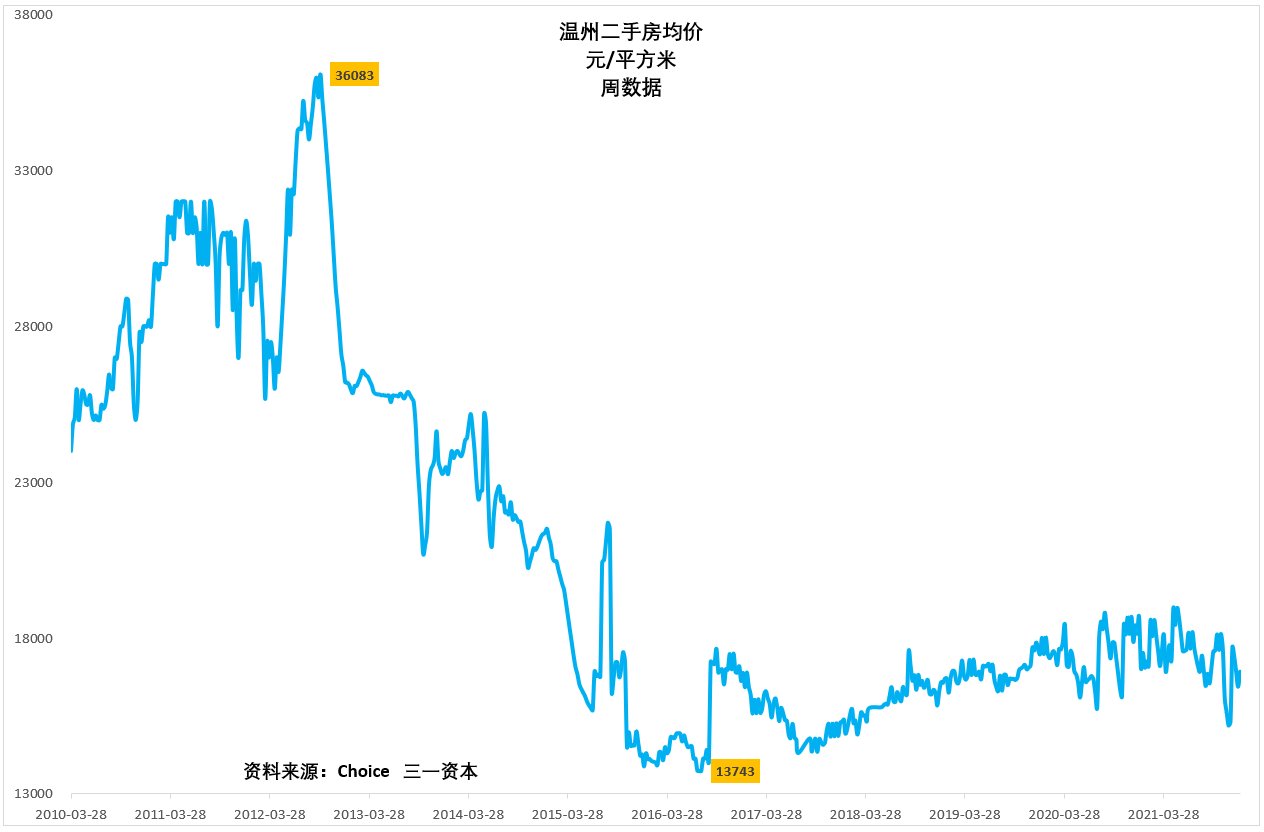

(4)房价并非只涨不跌,近10来,温州二手房价下跌最多的时候跌剩高点的38%(图16)。

图16.温州二手房价下跌最多的时候跌剩高点的38%。

虽然恒大危机暂时得到缓解,房地产贷款政策有所松动,但我们认为:“住房不炒”政策难以改变,房地产的黄金时代已经过去,股市的黄金时代即将来临!不动产、股票是全球居民资产的重要存放方式,随着中国房地产黄金时代的过去,投资者未来可能需要考虑将更多不动产转换为股票资产!

- 题材股回报更好

中国股市过去31年的实践证明,除非投资者在股市买中题材股,取得丰厚回报后立即“金盆洗手”,否自,到头来基本都是“竹篮打水一场空”,搞不好还“搭上老本”。

价值投资不能让投资者“日进斗金”,但要在股市投资取得可靠回报,最终还得靠价值投资!

2022年可能是投资者减持题材股,回归价值投资的又一个好时机!

我们认为,2022年:

- 对于投机者,可能是比较困难的一年;

- 对于价值投资者,可能是先苦后甜,光芒再度绽放的一年;

- 对于有战略眼光的投资者,可能是股市的投资黄金年!

祝您2022年身体健康! “龙腾虎跃”!家庭幸福!投资顺利!万事如意!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!