拂晓

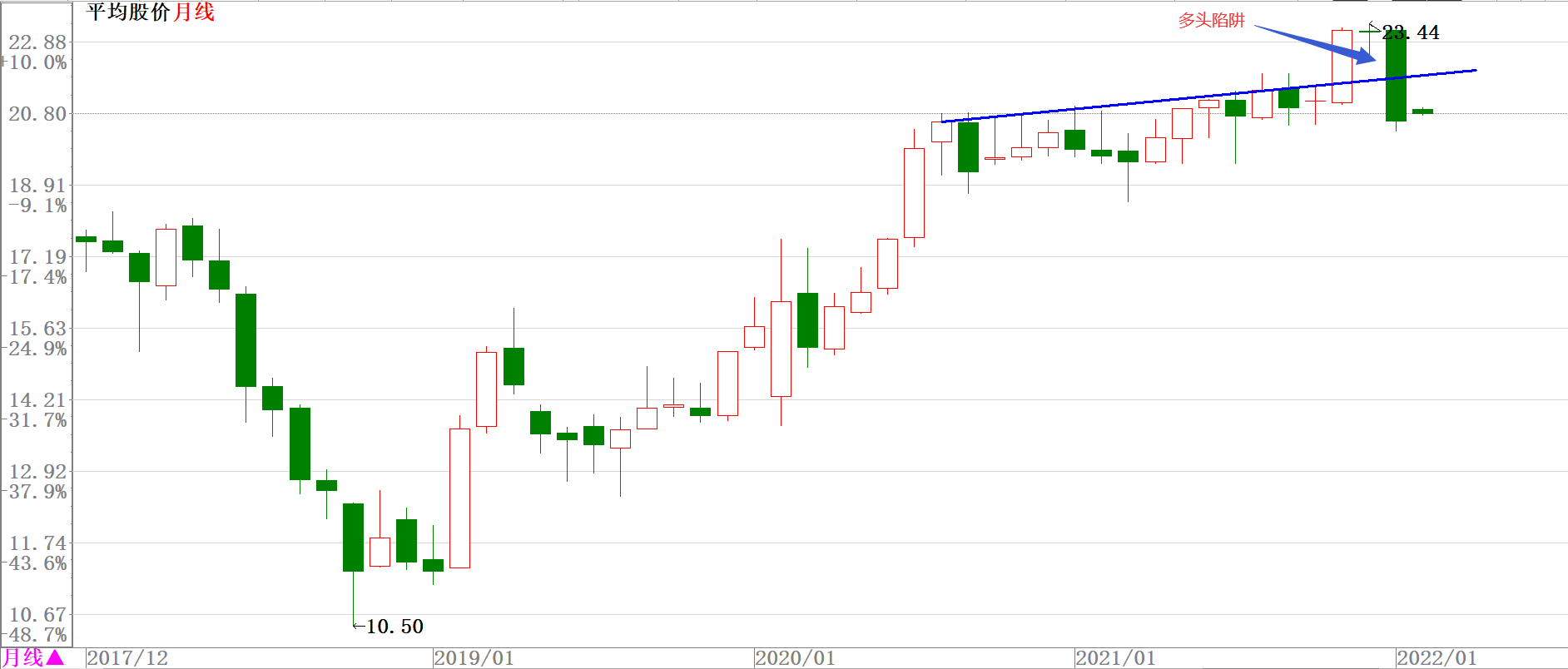

2022年1月,股市没有迎来投资者期望的“开门红”,反而迎来“开门黑”。我们在前面多期月度报告中预期:2021年11月的沪深两市平均股价的“突破”多半是“多头陷阱”(图1),股市后期可能进入“黄金时代黎明前的黑暗”阶段,“核心资产”可能提前走出“黎明前的黑暗”。

2022年1月,股市迎来2019年2月以来最大月阴线(图1),可能意味着股市的“多头陷阱”基本确认。如果说2019年-2021年12月是一轮“牛市”的话,那么,从2022年1月开始,股市整体可能进入了“熊市”阶段,也就是我们预期的“黄金时代黎明前的黑暗”阶段。

图1.沪深两市平均股价月K线。

(资料来源:大智慧、三一资本)

许多投资者可能对我们的上述判断不以为然,认为市场不会大起大落,但市场自有市场内在的自然规律,有涨有跌是市场再自然不过的事情!由图2可以清楚的看到,中国股市2006年以来的平均股价涨2-3年,跌2-3年是非常正常的,我们没有理由认为这一规律被打破了,股市从此“一马平川”。(资料来源:大智慧、三一资本)

图2. 沪深两市平均股价月K线。

(资料来源:大智慧、三一资本)

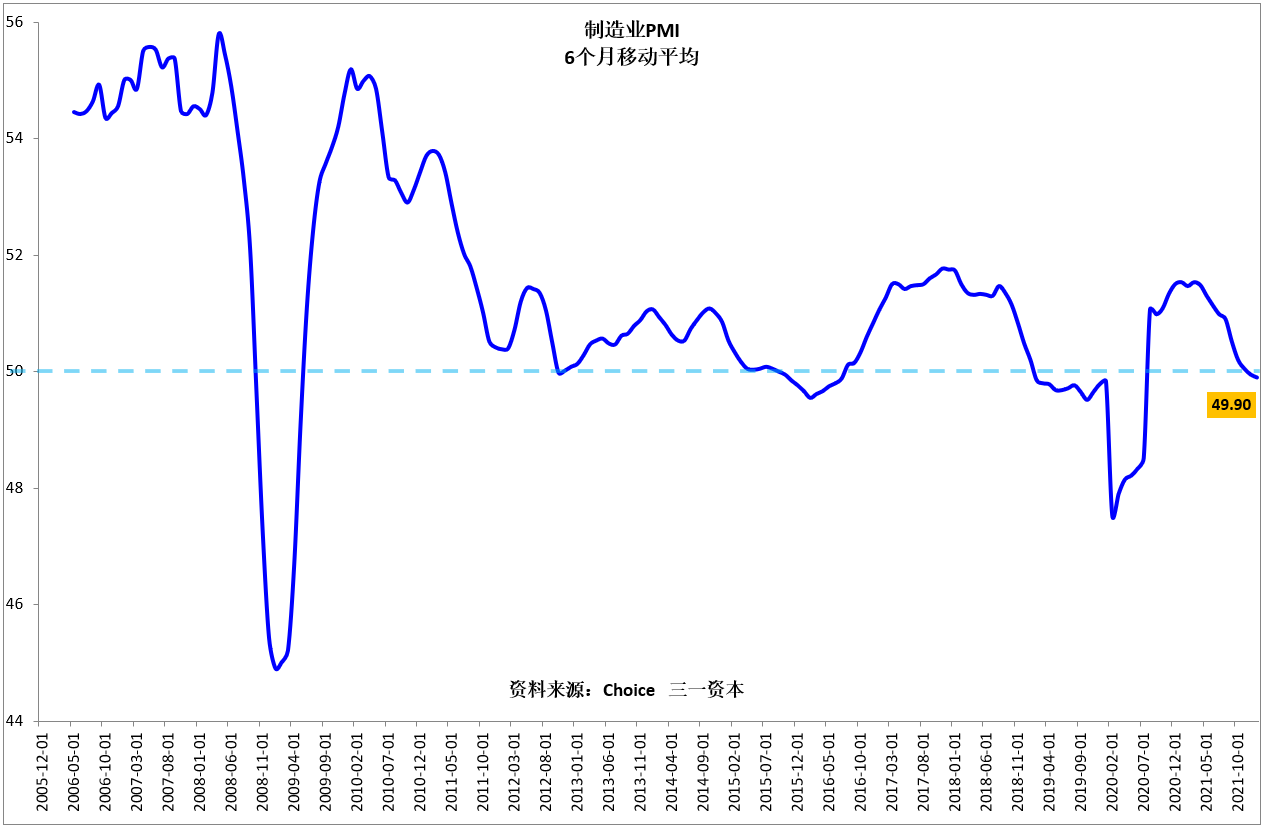

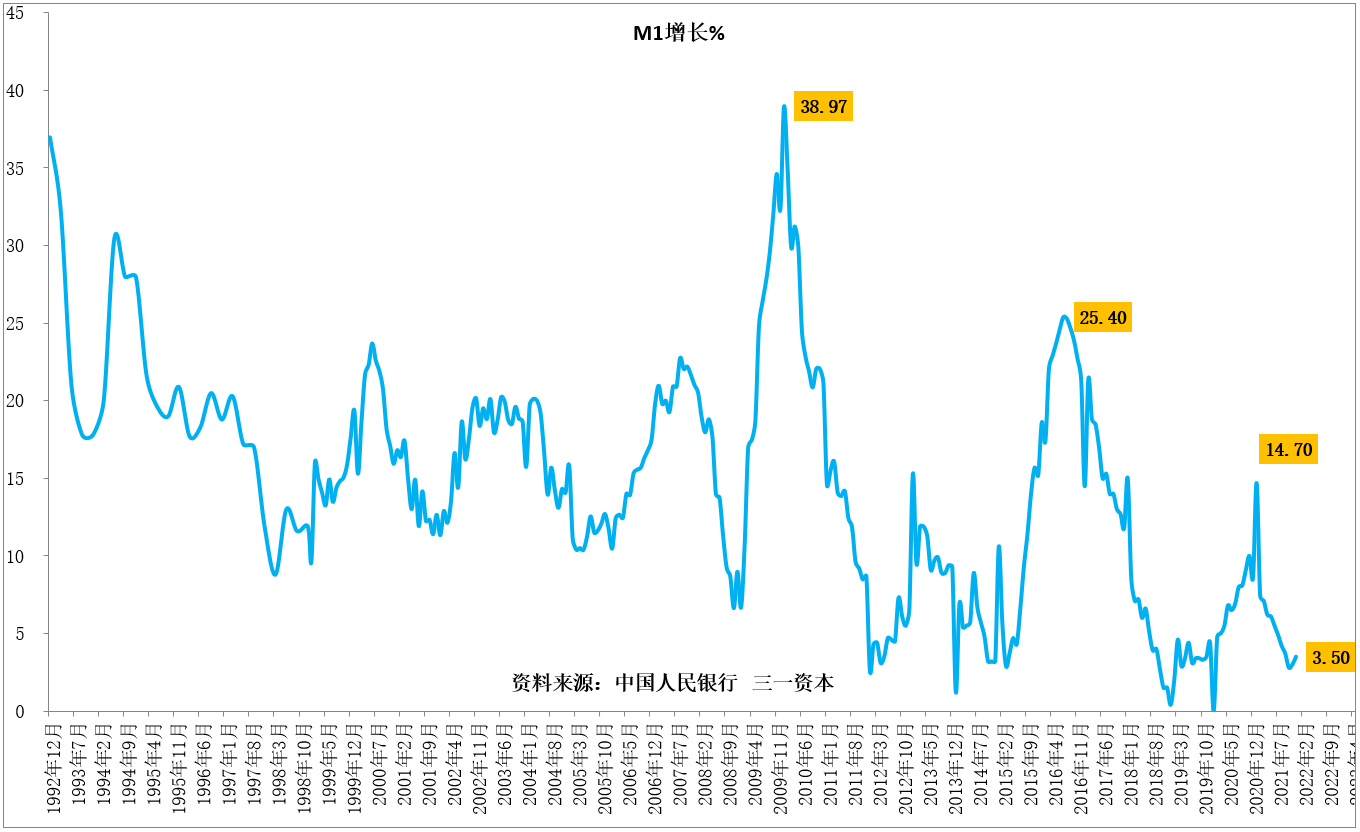

股市出现周期性背后的根本原因在于经济增长的周期性、货币供应量增速变化的周期性,而这两个变量的周期性继续显著的存在着(图3、4)。此次经济景气度下降、货币供应量增速下降领先两市平均股价见顶回落,我们有理由相信:两市平均股价后市大概率会继续补跌。(资料来源:大智慧、三一资本)

制造业采购经理指数(PMI)、狭义货币供应量(M1)增速的下行已历时近一年(图3、4),如果两市平均股价下行周期与前述两指标接近的话,意味着两市平均股价下行趋势可能持续一年左右。

图3.制造业采购经理指数(PMI)的周期性波动。

图4.狭义货币供应量(M1)增速的周期性波动。

对于2022年的股市,我们也不能“报忧不报喜”:

我们仔细观察图3、图4,会发现:制造业PMI 6月均值已下行到2012年以来的底部区间,货币供应量M1增速也已下行到2012年以来的底部区间,这两项重要指标很可能已进入底部区间。

基金业绩比较基准沪深300指数大致与制造业PMI、货币供应量M1增速同步见顶(图5),未来同步见底的可能性大。

图5.沪深300指数月线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

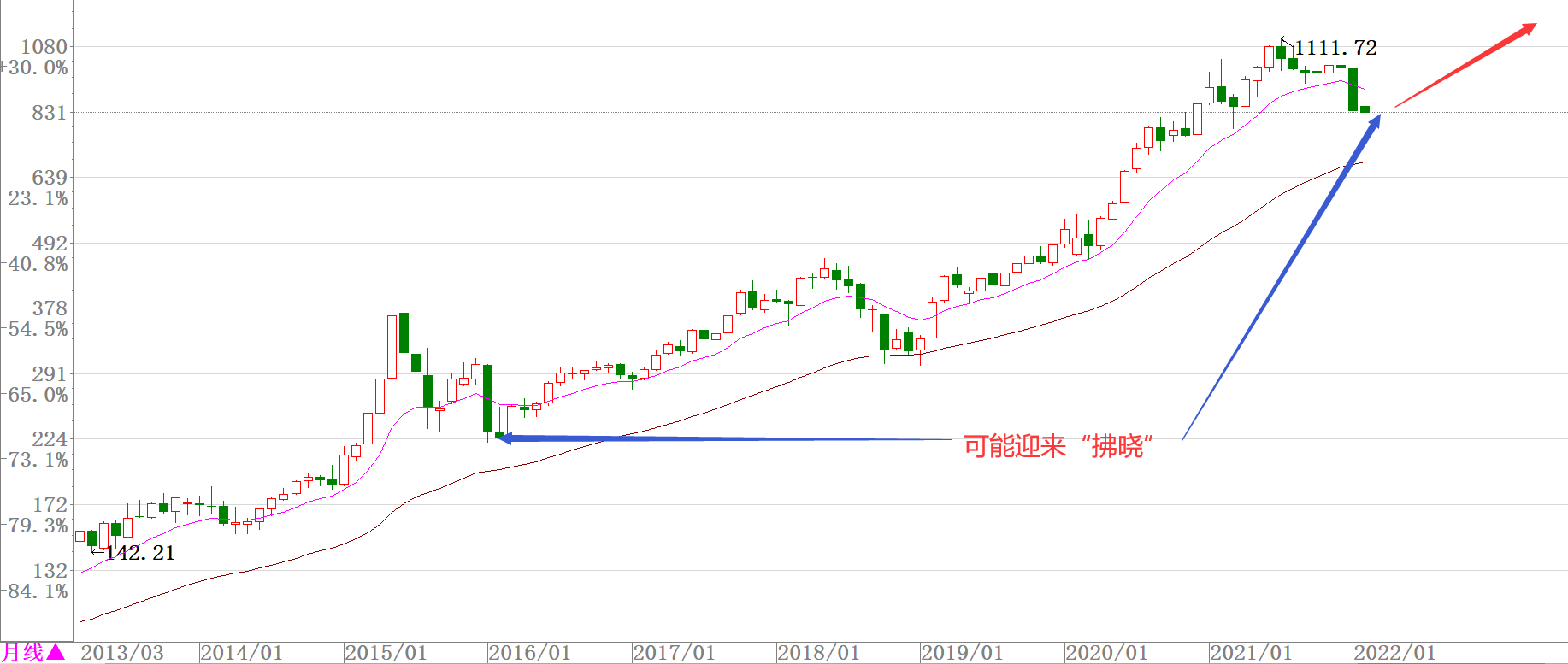

2022年1月三一指数月阴线可能与2016年1月阴线类似,可能意味着三一指数已经基本完成了“黎明前黑暗”的调整,即将迎来“拂晓”(图6)。

图6.三一指数月K线。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

综合以上情况,我们认为:

1、核心资产2021年-2022年1月深度回调,后市继续回调空间有限,一旦企稳后,可能迎来“拂晓”!

2、沪深300指数2021年率先回调,后市继续回调空间较小;

3、非核心资产、非沪深300成分股整体可能出现较大幅度补跌。

我们认为,2022年:

1、对于投机者,可能会是比较困难的一年;

2、对于价值投资者,可能是先苦后甜的一年;

3、对于有战略眼光的投资者,可能是股市的投资黄金年!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!