曙光初现

(图片来源:昵图网)

随着2022年1月、2月的部分宏观经济数据的陆续披露,宏观经济、货币数据逐步显露出宏观经济最悲观的时候可能已经过去,曙光可能已经出现:

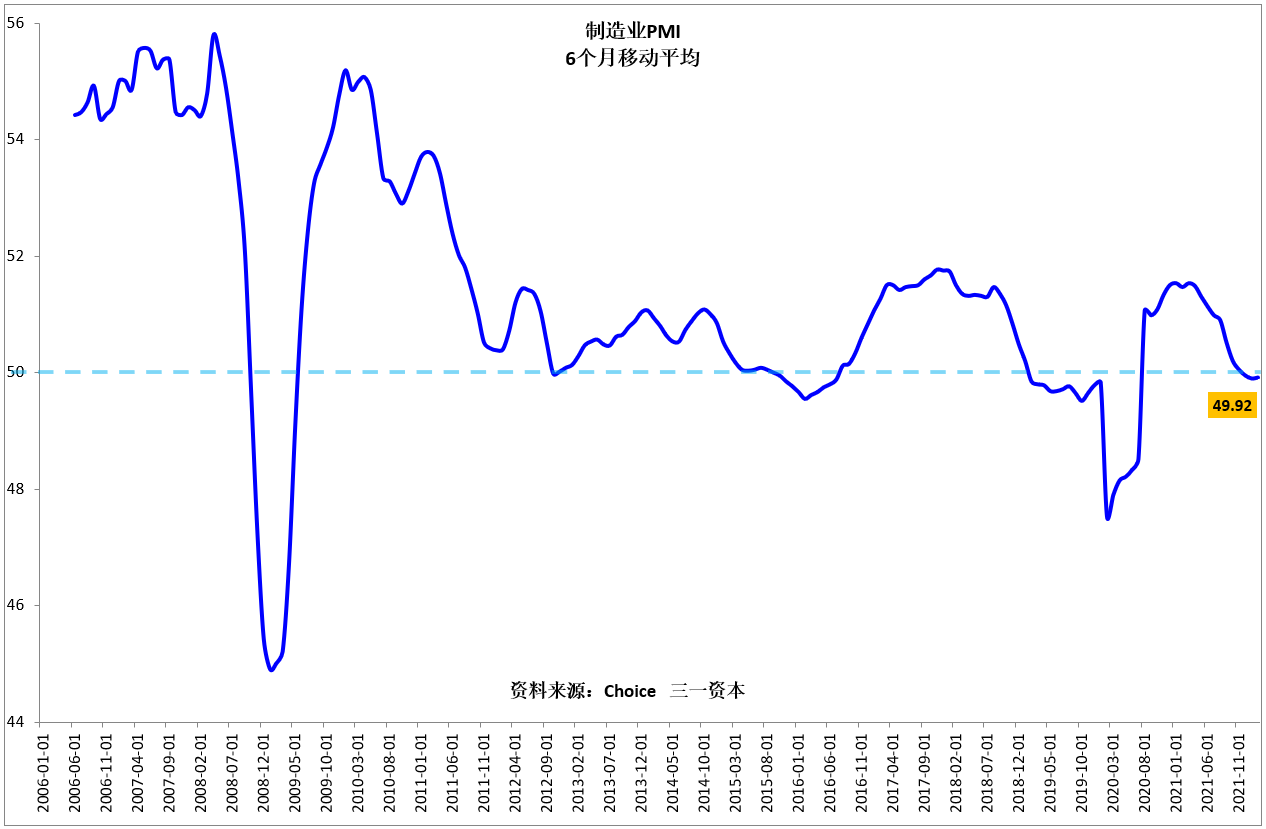

制造业采购经理指数6月移动平均值开始回升(图1)。

图1.制造业采购经理指数(PMI)开始回升。

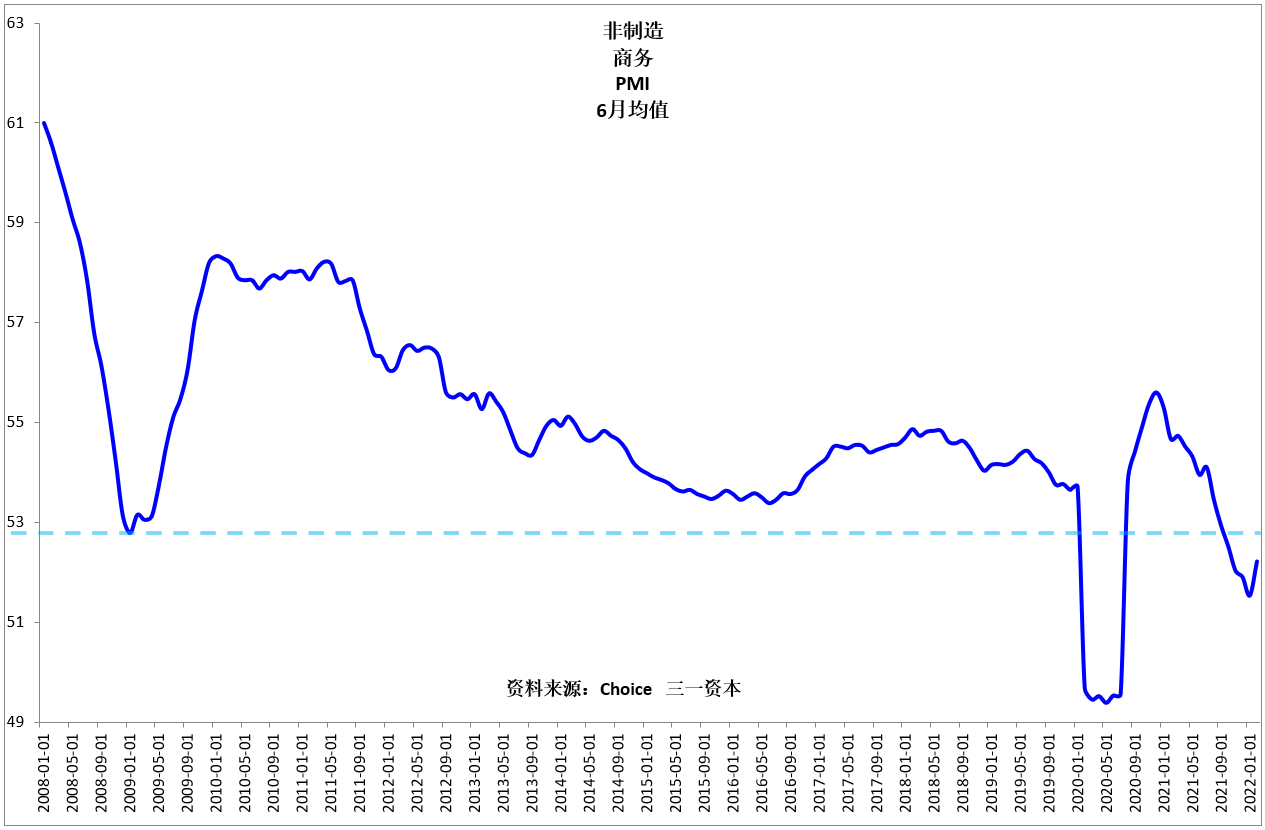

非制造业商务活动采购经理指数(PMI)开始回升(图2)。

图2.非制造业商务活动采购经理指数(PMI)开始回升。

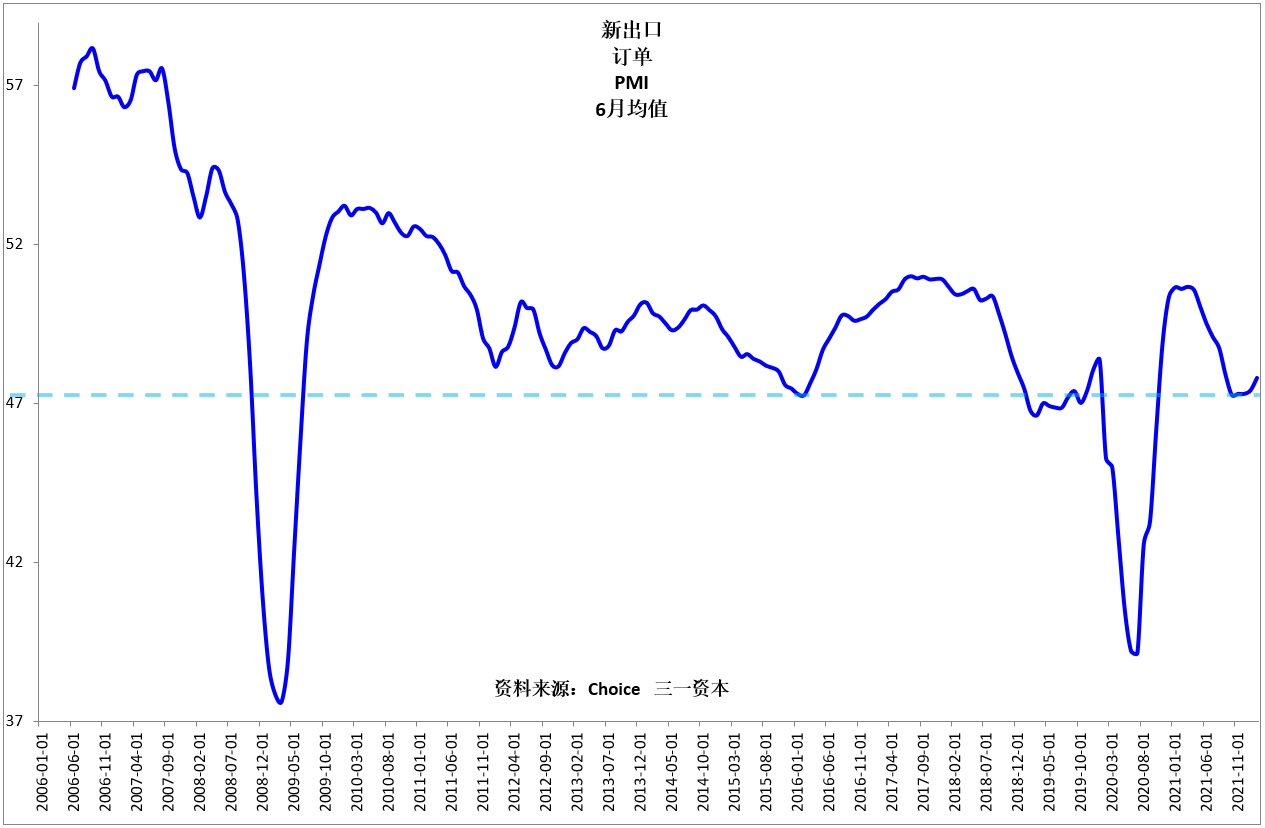

新出口订单采购经理指数(PMI)开始回升(图3)。

图3.新出口订单采购经理指数(PMI)开始回升。

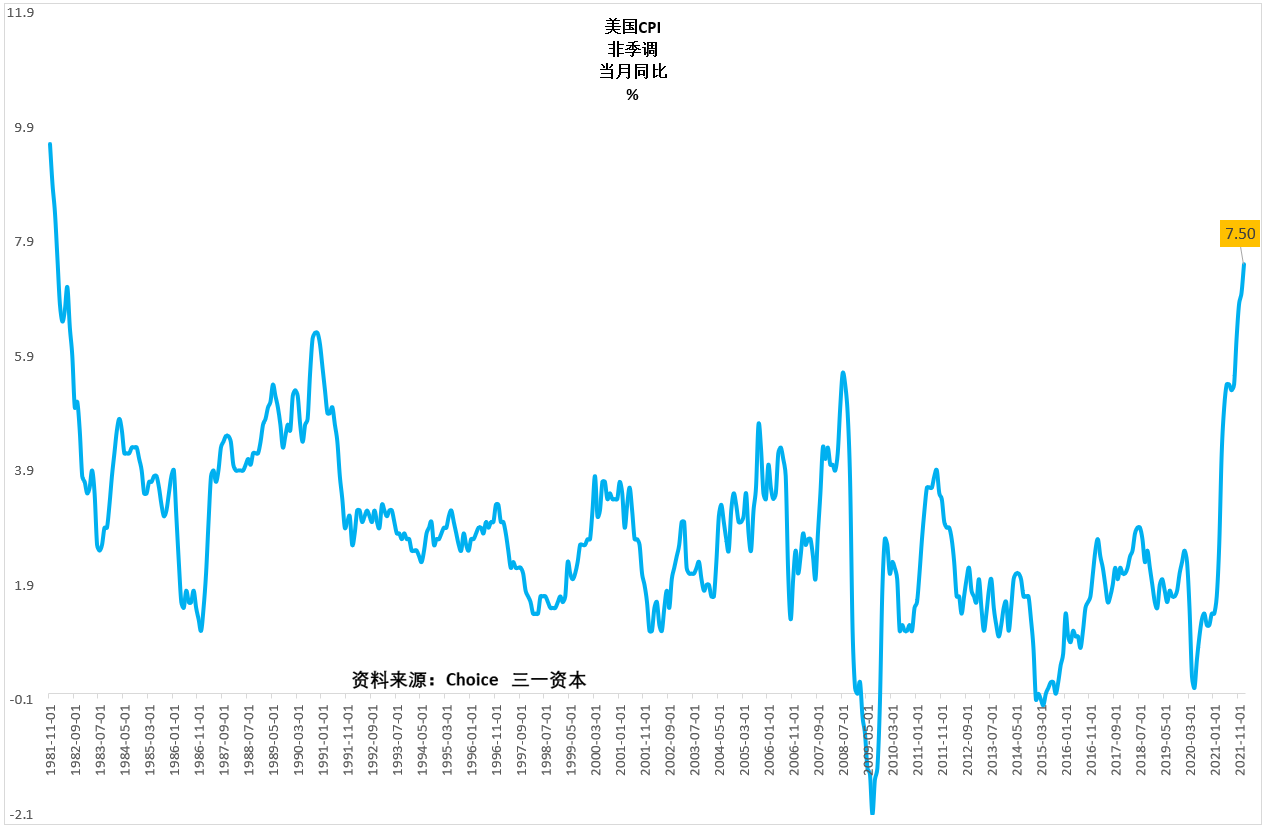

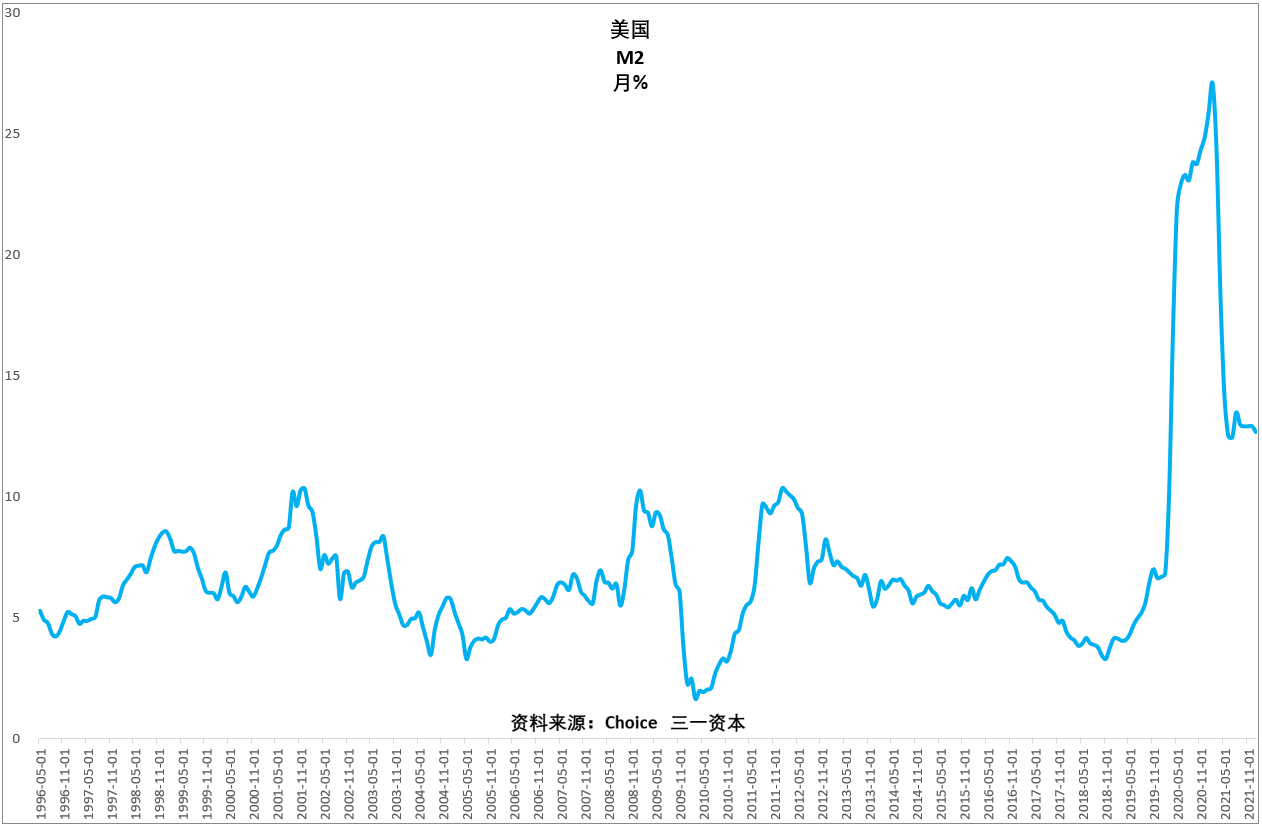

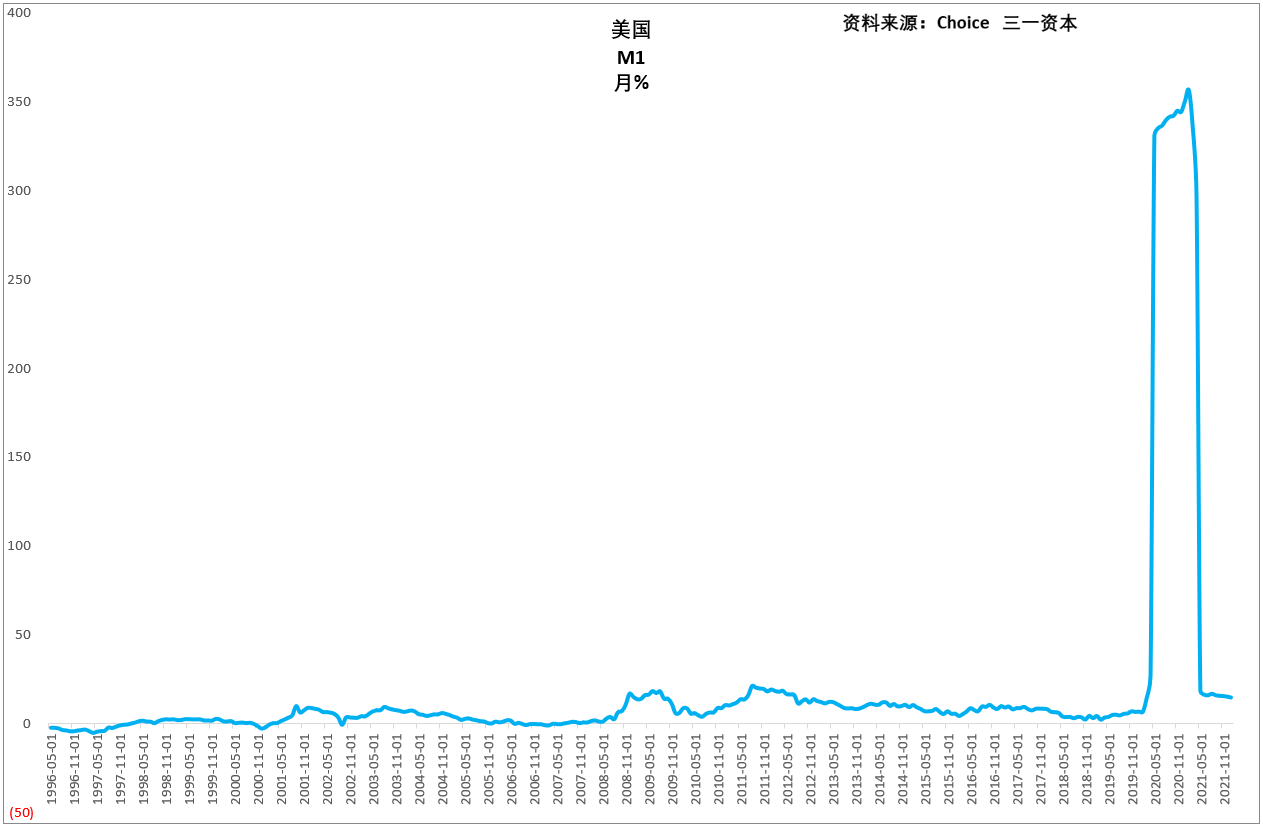

目前美国物价指数处于近40年高位(图4),广义货币供应量M2增速(图5)、狭义货币供应量M1增速(图6)还没有回到历史常态水平,美联储今年大概率多次加息,继续收紧银根,市场非常担心中国会受严重影响。

图4.美国物价指数处于近40年高位。

图5.美国广义货币供应量M2增速还没有回到历史常态水平。

图6.美国狭义货币供应量M1增速还没有回到历史常态水平。

我们认为,中国目前走自己独立的货币政策路线,受外界影响较小。

与美国形成鲜明对照的是:

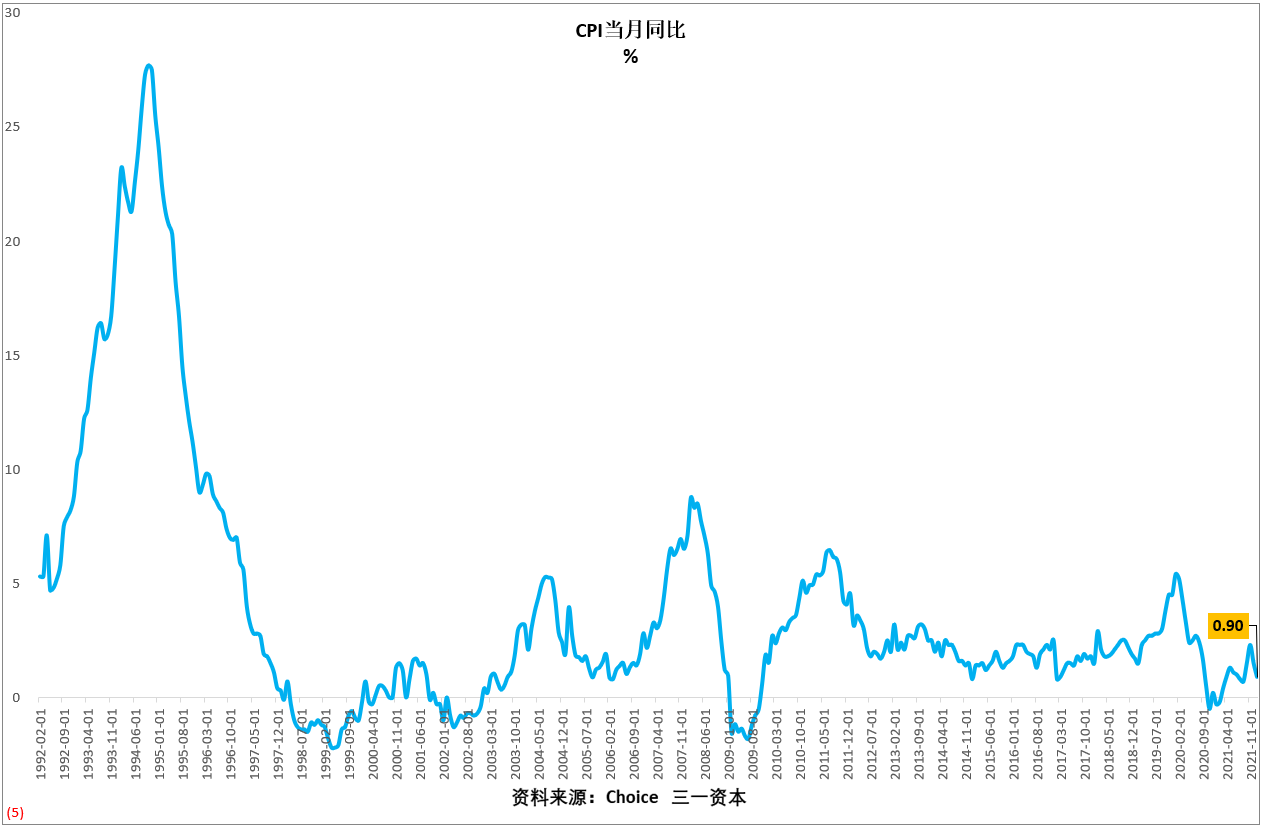

中国2022年1月份CPI当月同比仅上扬0.9%(图7),处于非常低的水平;

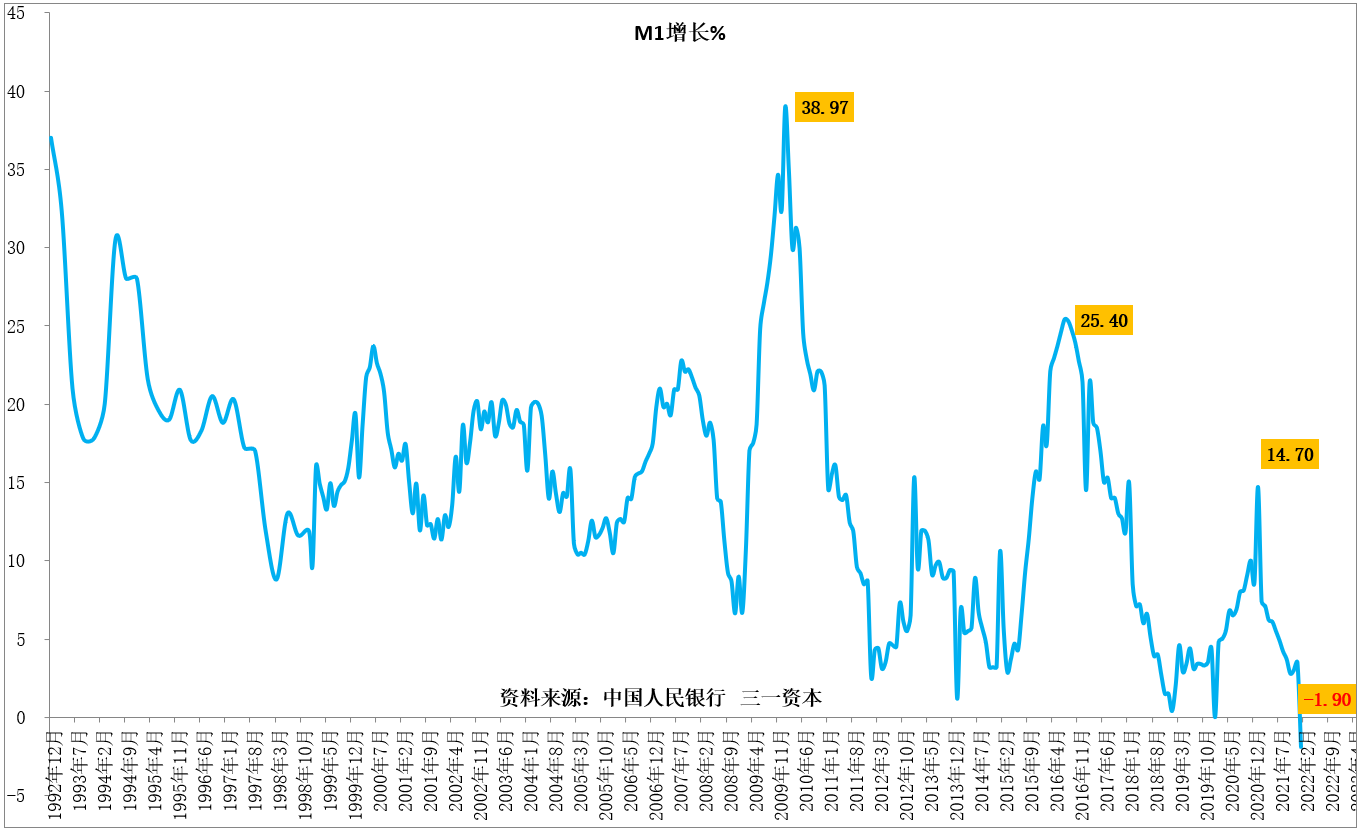

狭义货币供应量(M1)增速-1.9%(图8),创下近30年新低,大概率已见底;

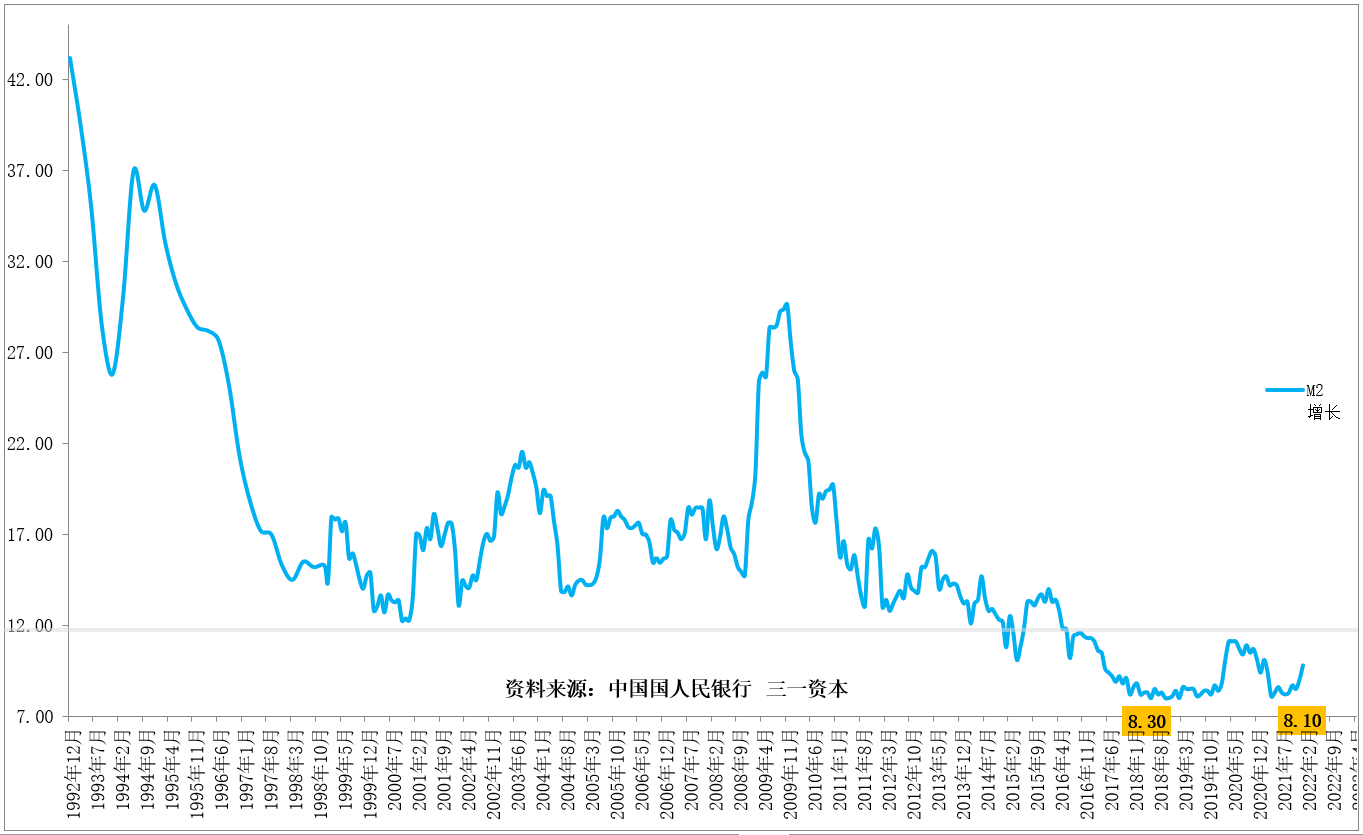

广义货币供应量(M2)增速已见底回升(图9)。

我们清楚的看到了中美货币情况的巨大差异。

当前中国基本不存在加息的压力,货币政策紧缩的可能性很小,继续宽松的概率大。

图7.中国CPI处于低位。

图8.中国狭义货币供应量(M1)增速处于近30年低位。

图9.中国广义货币供应量(M2)增速已见底回升。

我们再看三一指数月K线,经历了类似2016年1月暴跌之后,2月月K线收“锤头”K线(图10),结合已公布的宏观经济、货币数据、三一指数历史走势,我们可以大致判断:“核心资产”在经历近一年的调整之后,重拾升势的曙光可能已经出现!

图10.三一指数2022年2月月K线显示底部可能已出现。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

虽然如此,反映多数股票(非“核心资产”)走势的沪深两市平均股价在构筑“多头陷阱”之后(图11),调整很不充分,后市有继续补跌的可能。

图11.沪深两市平均股价月K线图

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

综合以上情况,我们认为:

- 对于投机者,2022年未来数月仍然可能会比较困难;

- 对于价值投资者,曙光可能已经出现;

- 对于有战略眼光的投资者,股市投资的黄金机遇期可能已经来临!

风险提示:

- 俄乌战争失控的风险;

- 俄乌战争推动新一轮恶性通胀的风险;

- 美国加息、收紧银根影响超预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!