复苏道阻且长

(图片来源:三一资本)

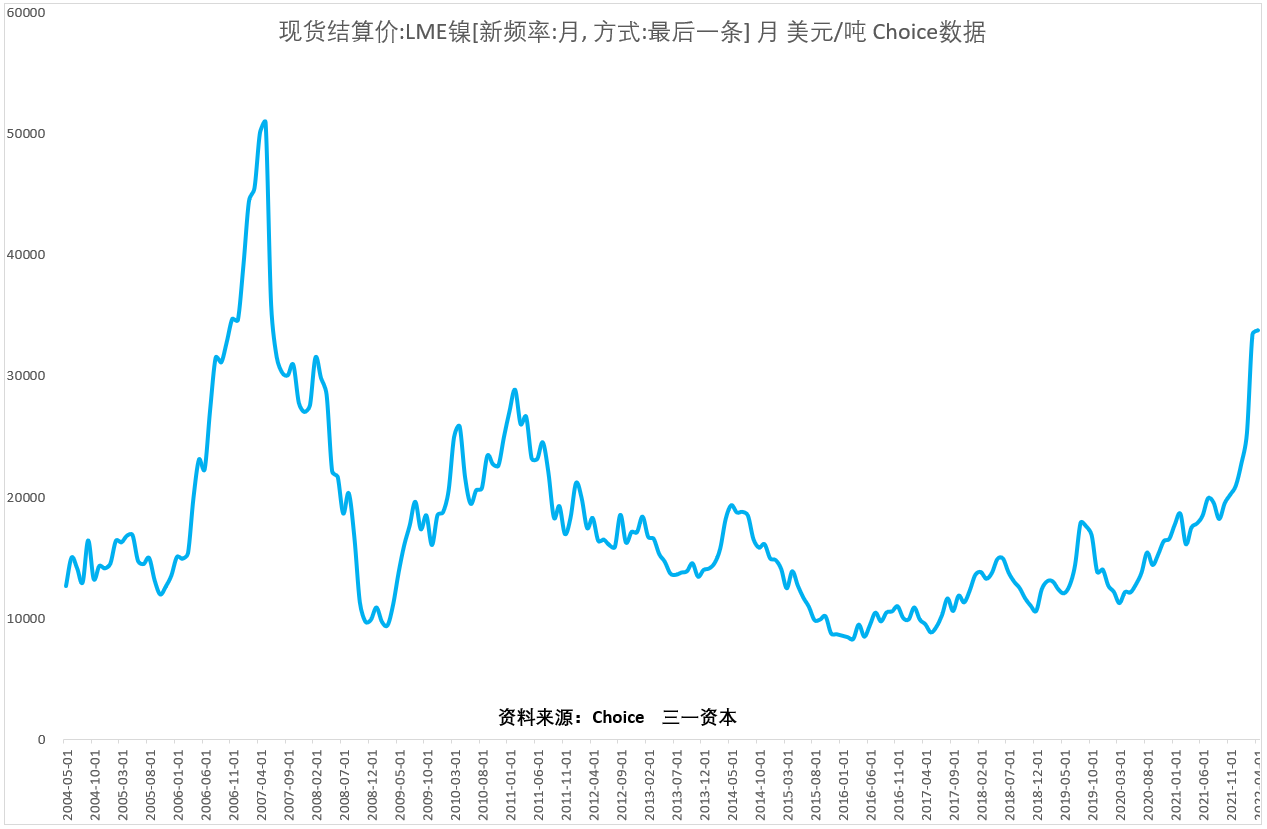

俄罗斯出兵乌克兰“一声炮响”,全球资源价格应声大涨(图1、2),新冠之后的经济复苏进程严重受阻!其溢出效应大幅超出我们的预期!

图1.国际天然气期货价格月线图。

图2.LME镍现货价格月线图。

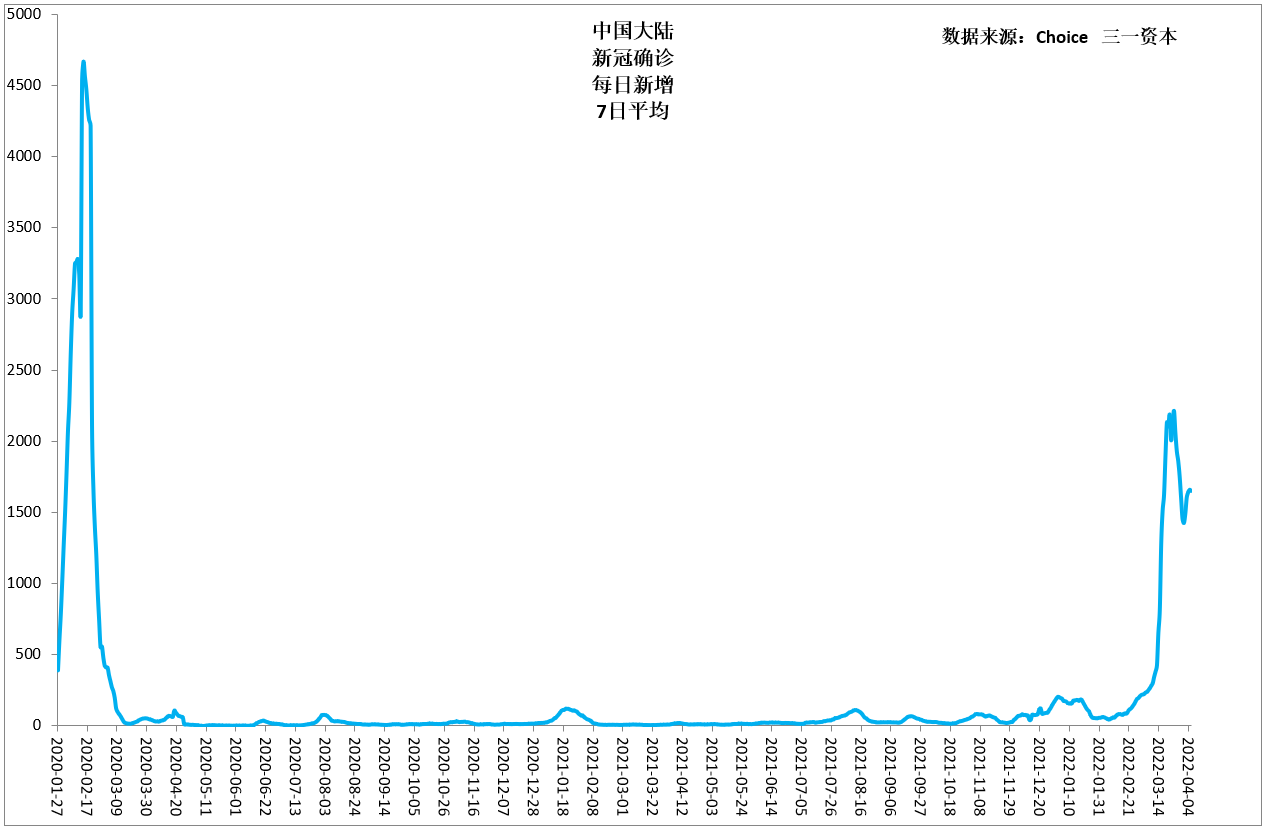

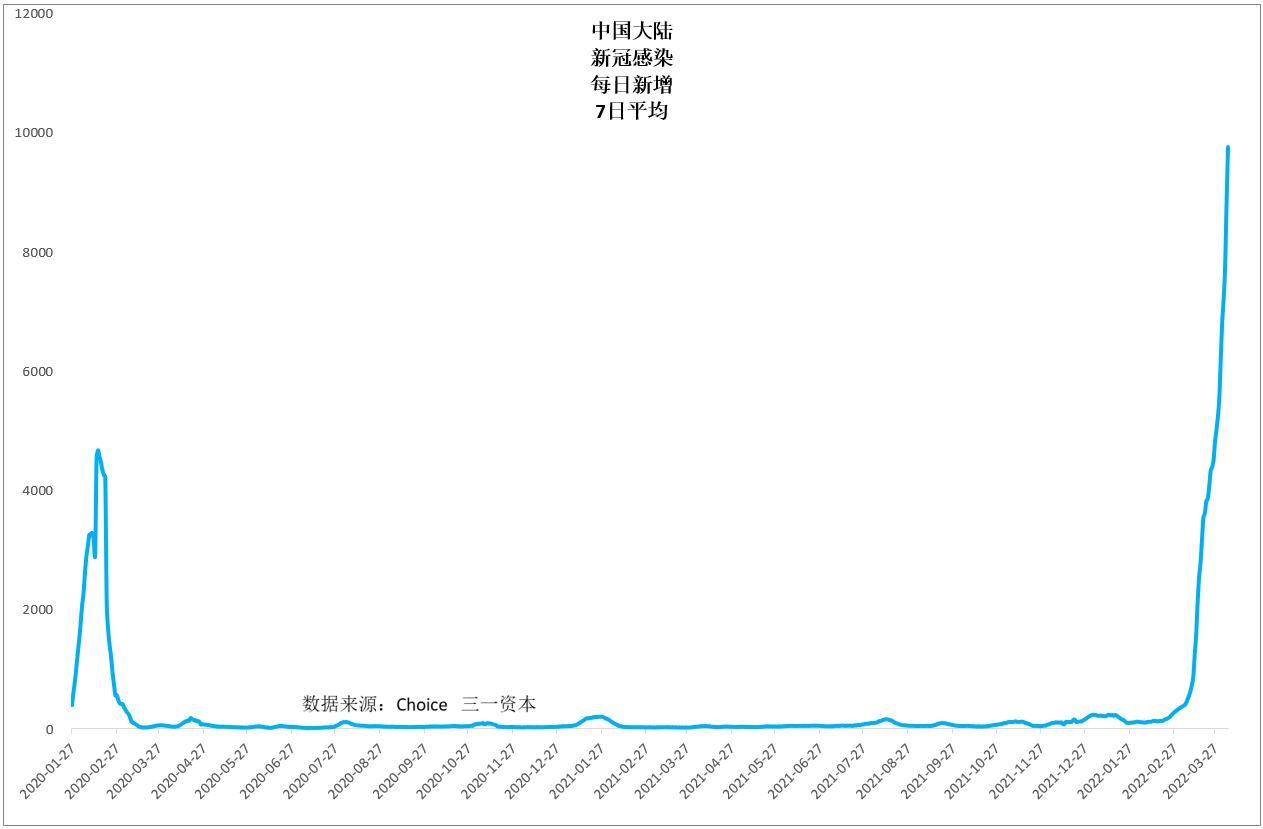

祸不单行的是,中国大陆的新冠感染数量正狂飙突进,虽然7日平均确诊病例数近期有所下降(图3),但感染者数量在继续飙升(图4),上海新冠疫情严峻程度正直逼2020年初的武汉。同时,新冠感染呈全国多地发生态势,这必将对2022年经济的复苏产生严重的影响!

图3.中国大陆新冠确诊病例。

图4.中国大陆新冠感染数量。

(2020年4月9日前未统计无症状数据)。

(2020年4月9日前未统计无症状数据)。

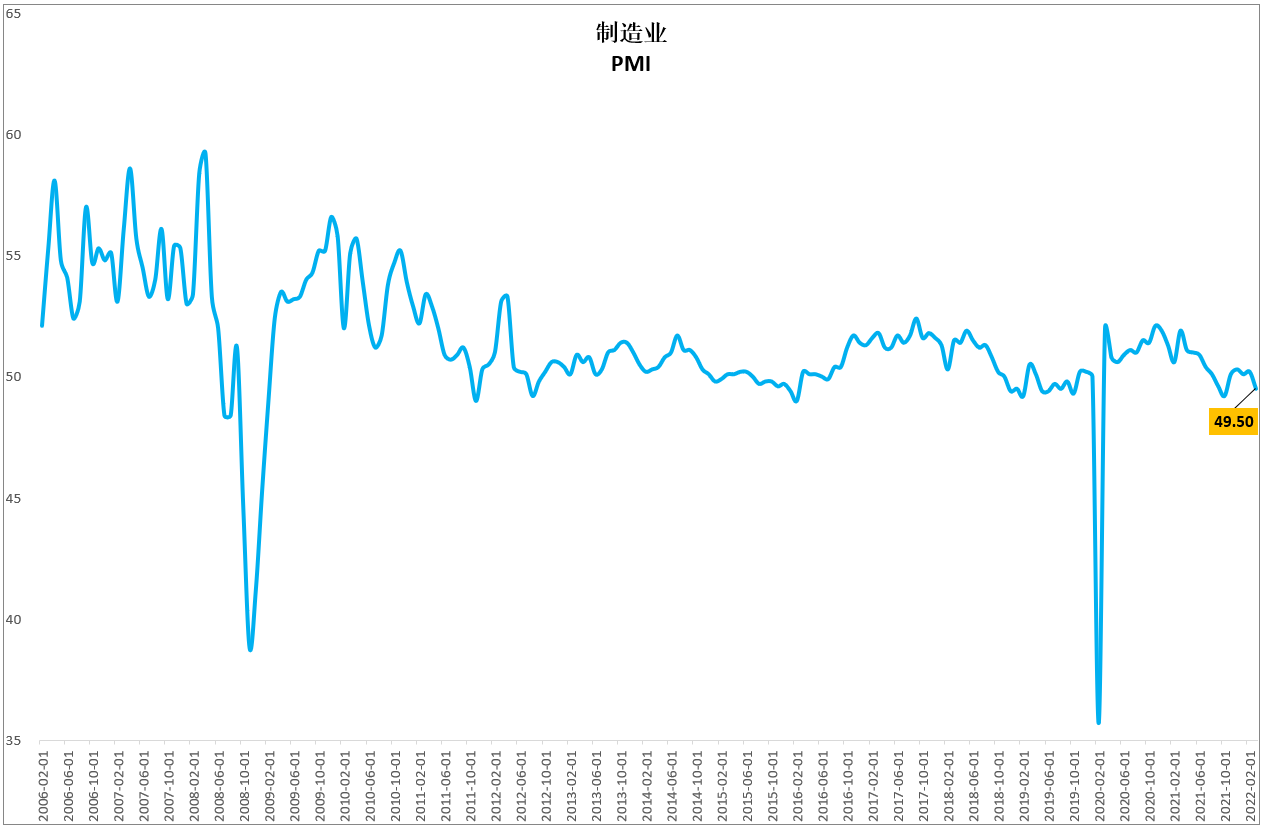

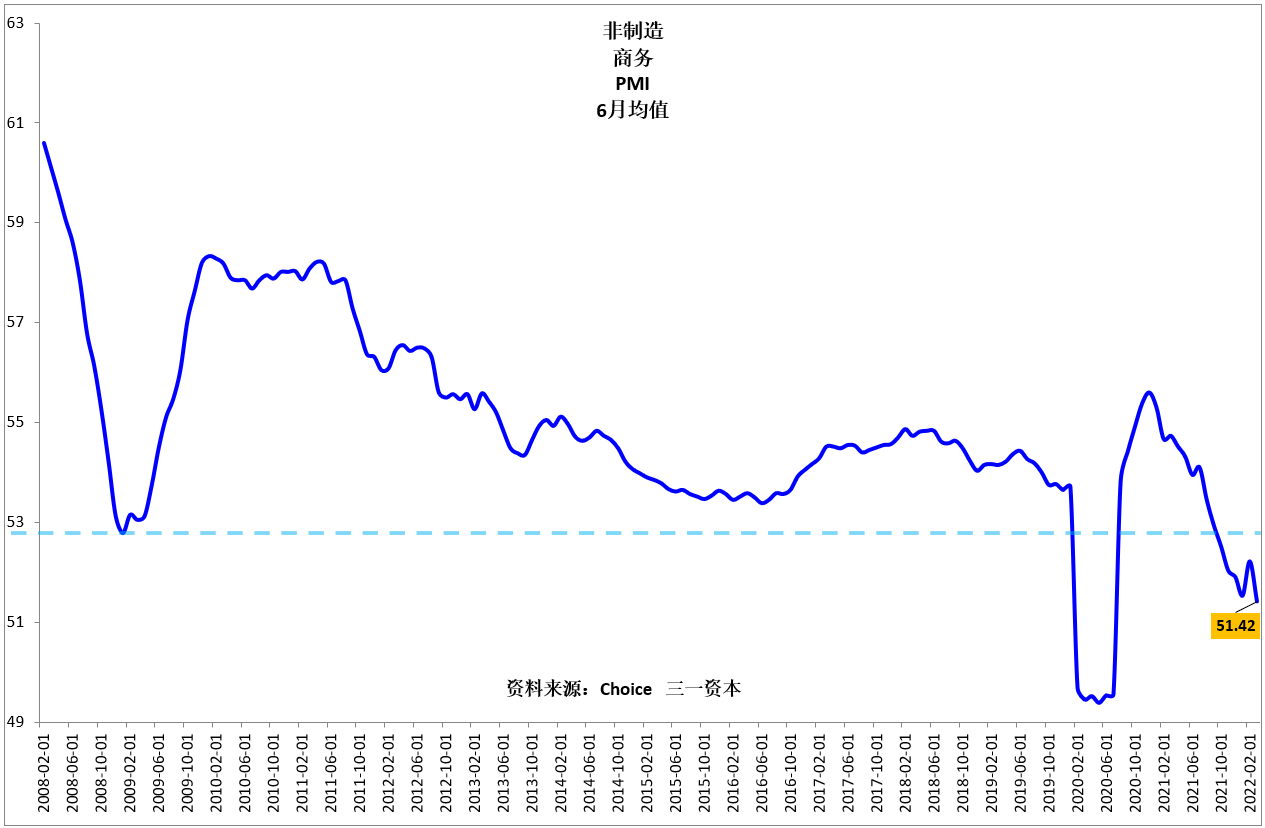

受俄罗斯出兵乌克兰,上游原材料价格应声大涨,新冠疫情再度严峻,多地封城、封区等因素影响,3月份的宏观经济数据非常难看,经济复苏道阻且长:制造业采购经理指数再次低于50的荣枯线(图5),非制造业商务采购经理指数创2020年新冠疫情以来的新低,大幅低于2008年金融危机时的水平(图6)!

图5.制造业采购经理指数再次低于50荣枯线。

图6.非制造业商务采购经理指数大幅低于2008年金融危机时的水平。

我们预期2022年一季度的宏观经济数据、上市公司一季报数据都会比较差,股市在国务院金融委会议后的上扬基础并不牢固,后市走势可能还会有反复。

目前宏观经济数据是悲观的,但悲观的背后,我们也看到希望:

1.海外的新冠确诊病例数正在大幅下降,全球疫情整体正在得到控制当中(图7),越来越多的国家选择了与新冠病毒共存的模式,进入了逐步开放的状态。

上海此次新冠疫情感染者数量巨大,但重症未见或极少见,中国进入与新冠共存模式可能只是时间问题。一旦进入共存模式,在经历一波冲击之后,经济很可能迎来强劲复苏!

图7.中国以外的新冠确诊病例数正在大幅下降。

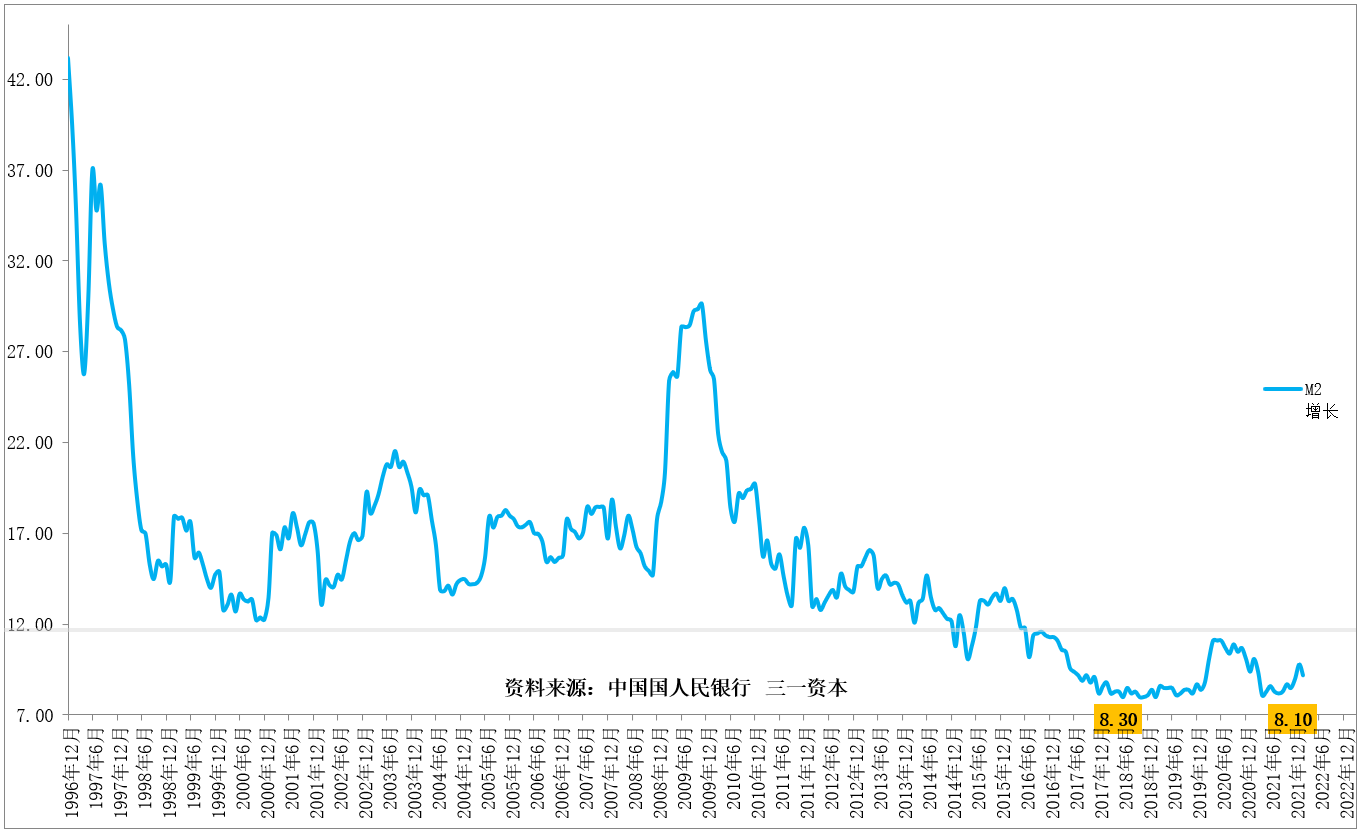

2.中国货币供应量增速处于见底回升当中(图8、9),将为经济复苏、股市企稳回升提供重要支持。

图8.广义货币供应量增速。

图9.狭义货币供应量增速。

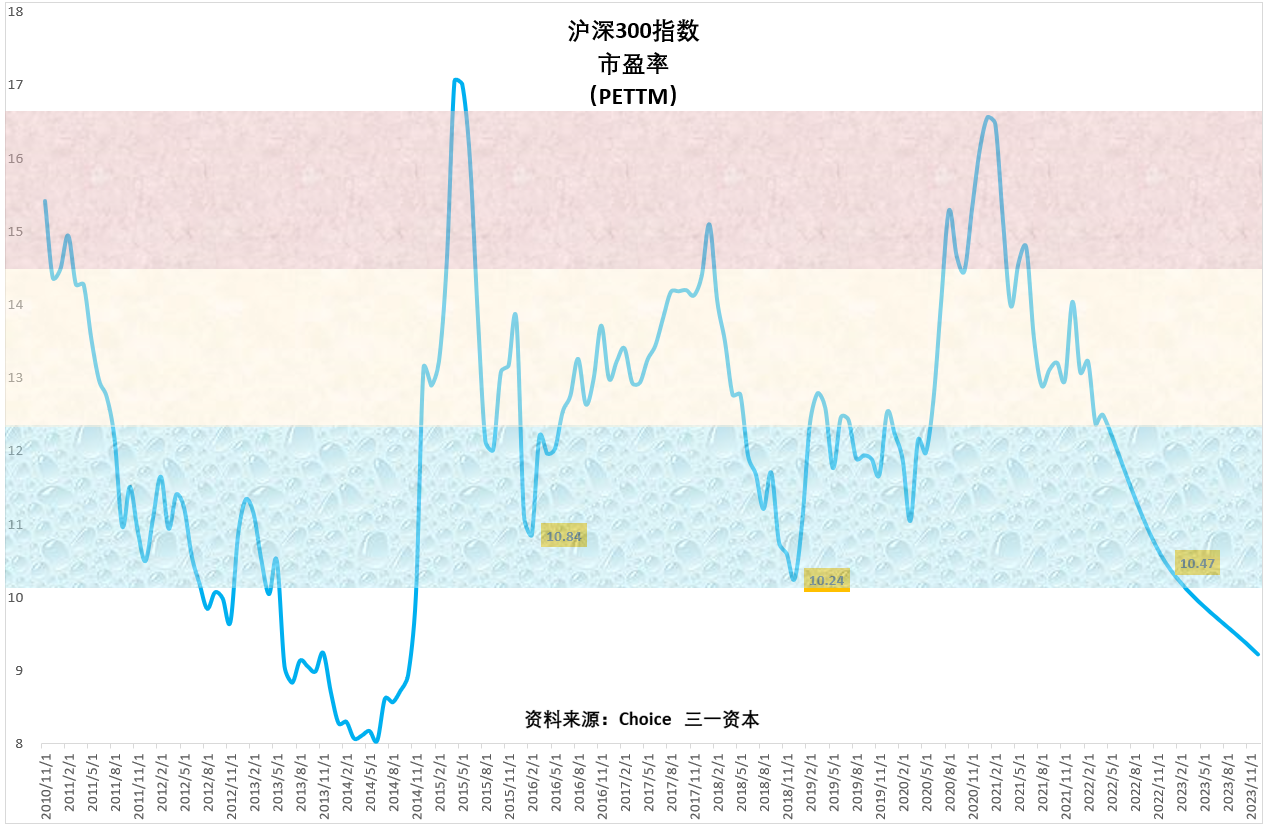

3. 从估值的角度看,沪深300指数2022年动态市盈率10.47倍,处于2016年股灾后、2018年中美贸易战后的底部区间(图10),如无特别重大事件,沪深300指数估值进入底部区间的可能性大,“核心资产”估值大概率也进入了底部区间。

图10.沪深300指数估值进入底部区间的可能性大。

虽然如此,反映多数股票(非“核心资产”)走势的沪深两市平均股价在构筑“多头陷阱”之后(图11),调整很不充分,后市仍有继续补跌的可能。

图11.沪深两市平均股价月K线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

综合以上情况,我们认为:

- 对于投机者,2022年未来数月仍然可能会比较困难;

- 对于价值投资者,机会远大于风险;

- 对于有战略眼光的投资者,目前可能是股市投资的黄金机遇期!

风险提示:

- 俄乌战争失控的风险;

- 原材料价格继续大涨的风险;

- 美国加息、收紧银根影响超预期的风险;

- 个别权重股爆雷,拖累股指下跌的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!