虽有烟雨,依然定睛标杆

(图片来源:三一资本)

2022年以来,中国股市持续下行(图1),市场弱势的程度超出我们的预期。

图1.上证指数日线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

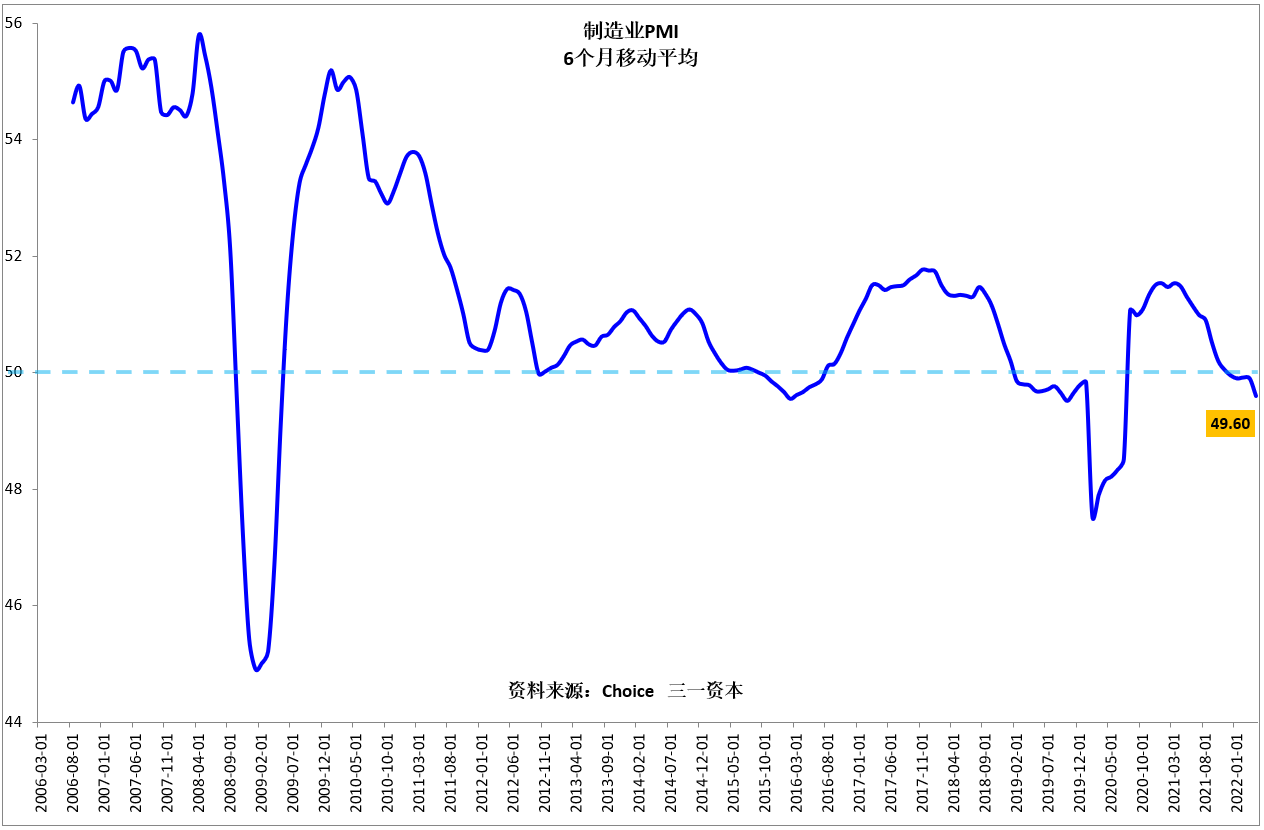

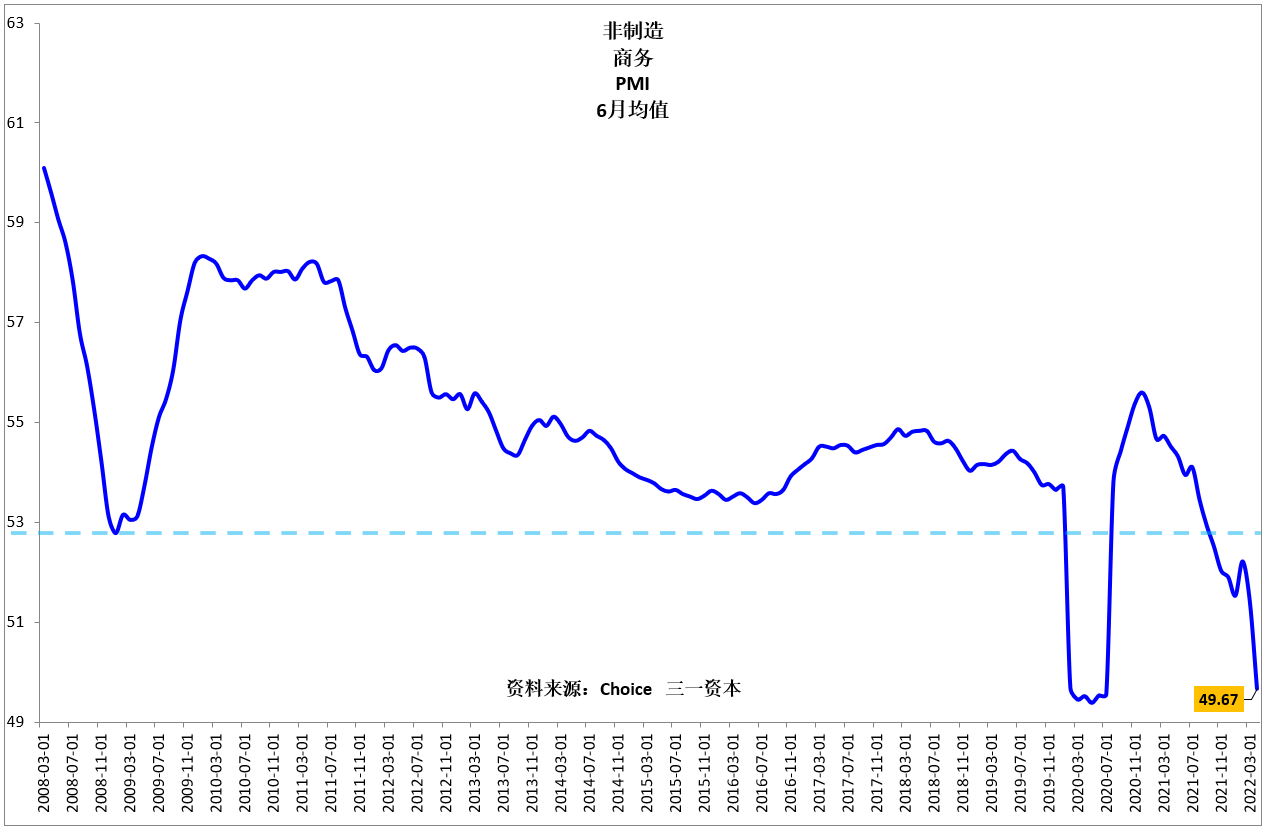

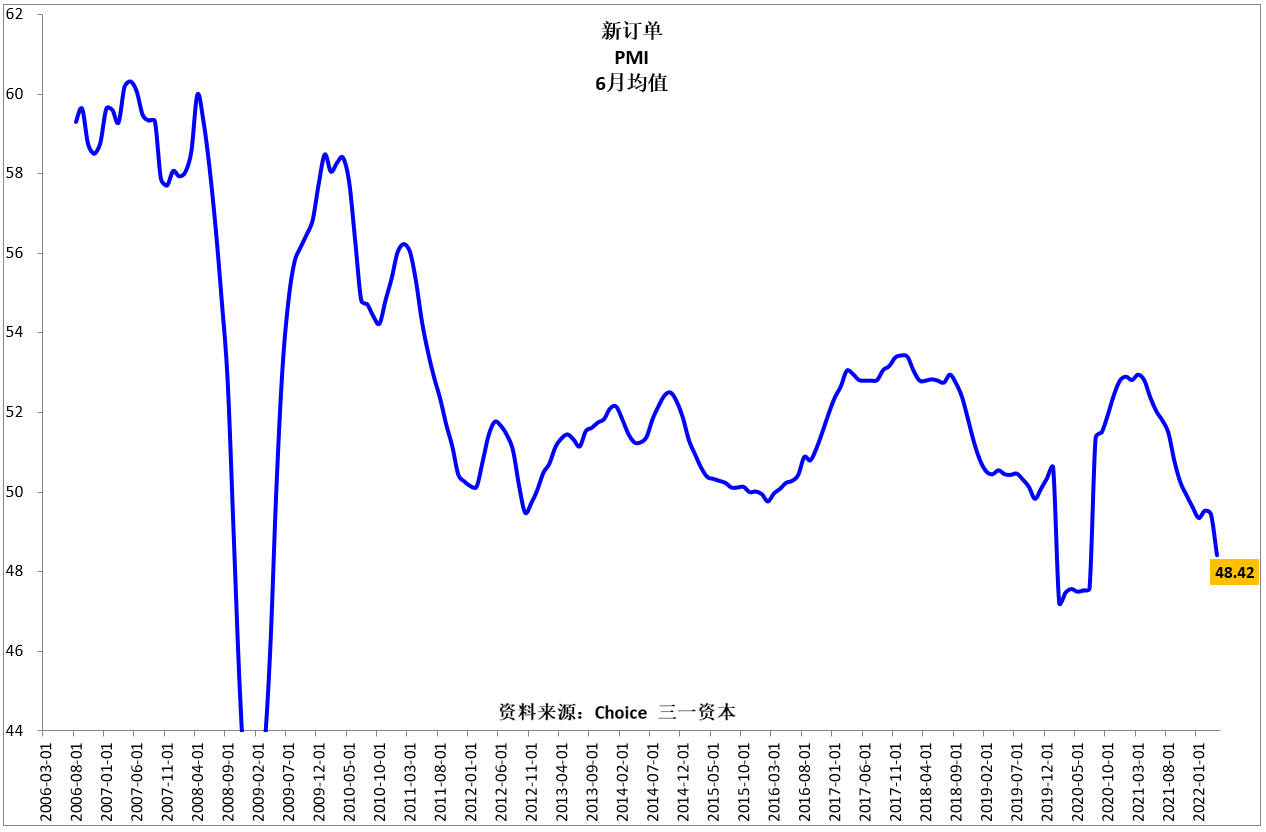

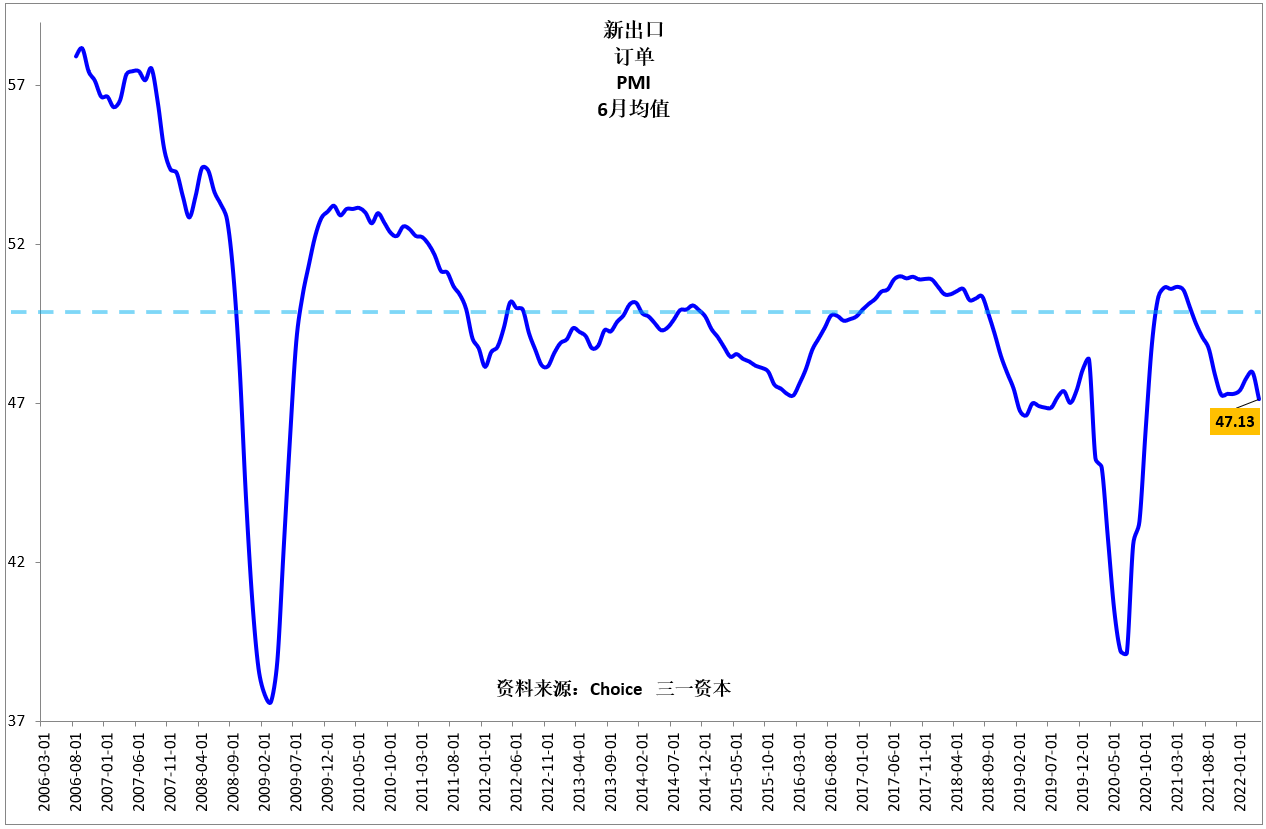

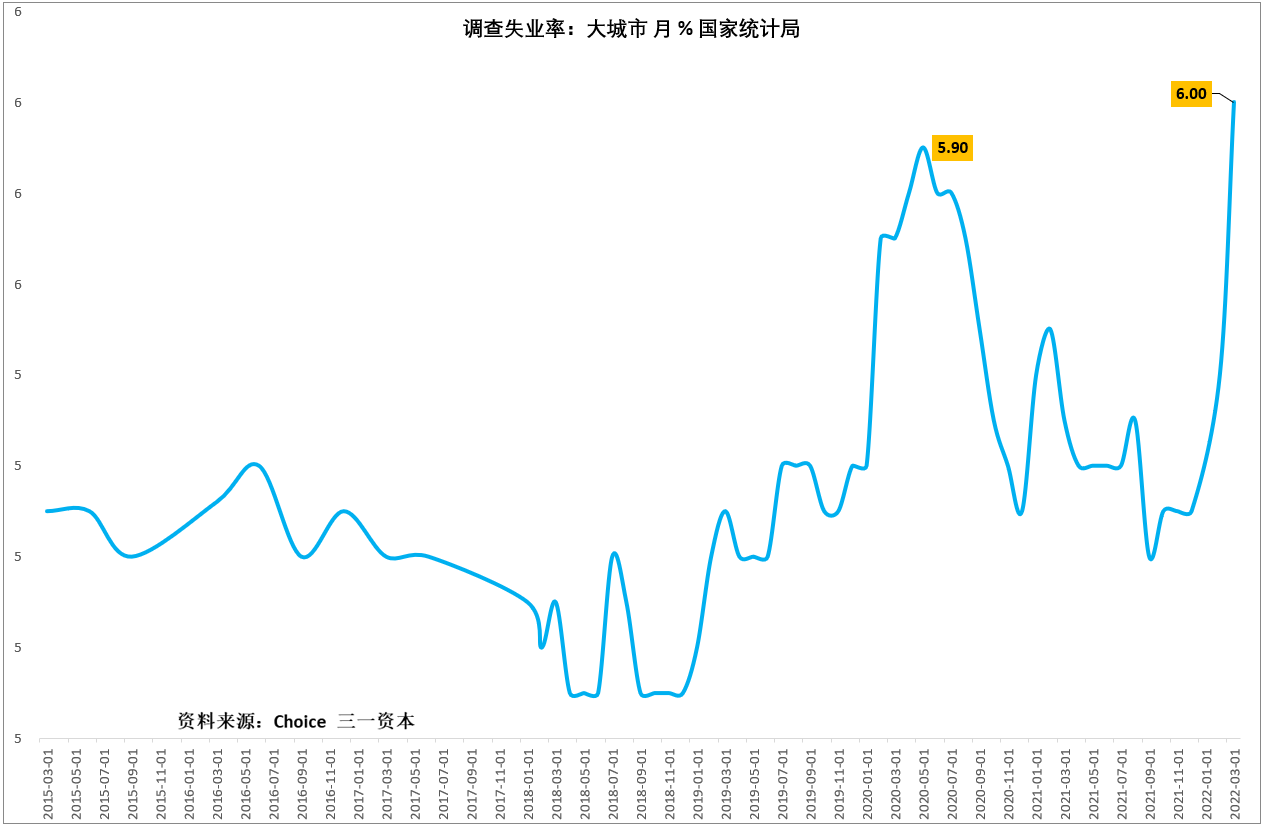

宏观经济数据不理想、疫情再起波澜是股市持续弱势的直接原因,制造业、非制造业、新订单、新出口订单指数全部处于低于50的收缩区间(图2、3、4、5),大城市的调查失业率创近7年新高(图6)。

图2.制造业PMI。

图3.非制造业商务PMI。

图4.新订单PMI。

图5.新出口订单PMI。

图6.大城市调查失业率。

从静态宏观经济数据看,经济目前是悲观的,主流经济学家预测,二季度宏观经济数据有可能更差。

我们认为,以上因素只是导致股市下跌的表象,结合近期人民币大幅贬值(图7)的实际情况,我们认为,中国股市的弱势本质上与以下两个重要因素有关:

图7.人民币对美元近期持续大幅贬值。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

一、俄乌战争

从历次英国与西班牙、法国、德国、美国的战争以及美苏冷战情况看,全球霸主与潜在竞争对手之间的角逐与政治体制无关,只与竞争格局有关,只要能遏制潜在竞争对手的崛起、超越,几乎可以不择手段。

目前中国是美国霸权最有力的挑战者,无论中国如何做,美国都不会放弃对中国的遏制!

因此,在俄乌战争中,中国不得不被认为是在“支持”俄罗斯。

从目前俄乌战争情况看,俄罗斯战败的概率很高,这将导致中国与以美国为首的西方的关系进一步恶化,贸易环境进一步恶化,从而影响出口,影响中国经济。

如果俄罗斯出现政权更迭,中国外部压力会更大。

这可能才是人民币近期持续大幅贬值背后的真正原因。

我们相信,俄乌战争结束之后,西方可能对中国“秋后算账”,外部环境可能阶段性变得非常严峻。

二、中国的疫情防控

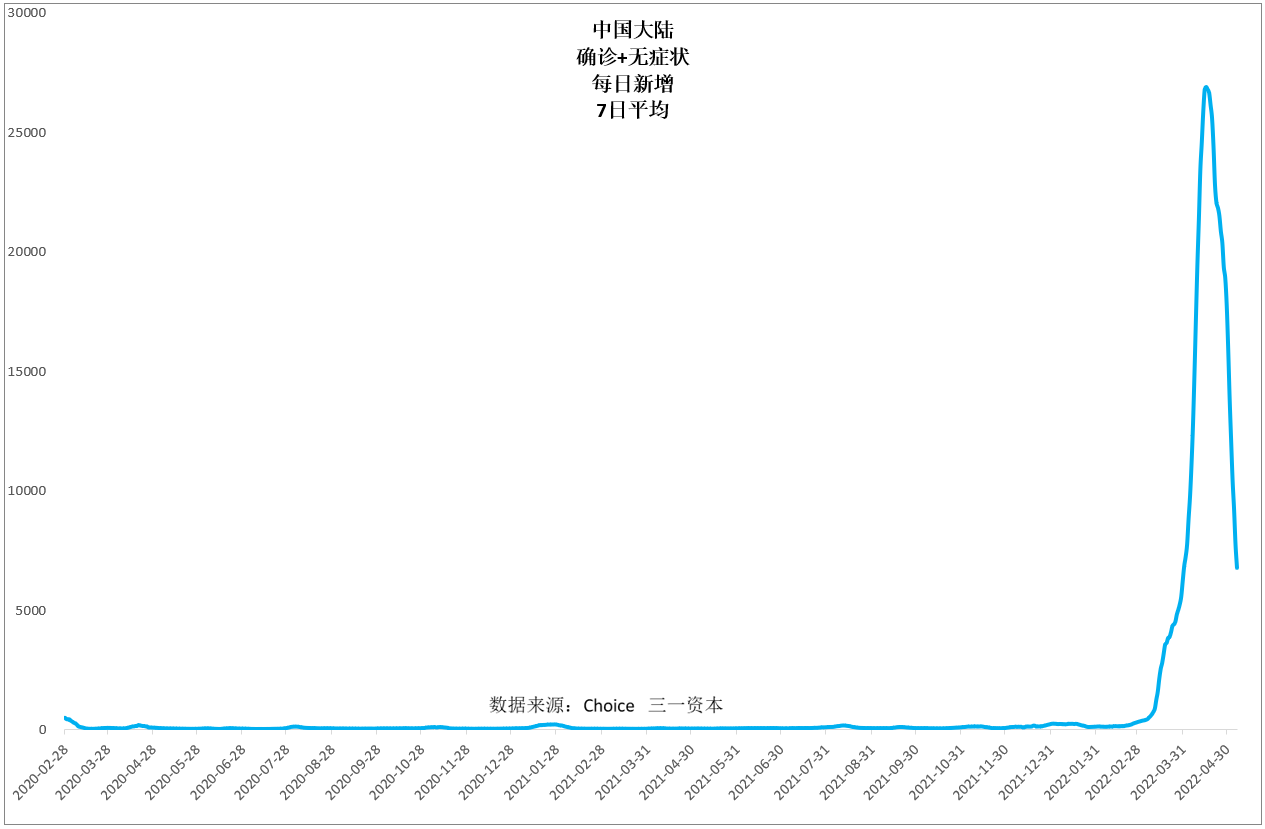

2020年武汉疫情之后,中国大陆的疫情防控整体做得非常好,但此轮上海疫情震惊国人(图8),“针眼大的窟窿斗大的大风”!虽然上海的疫情正在过去,但谁也无法保证:

还会不会出现新的防疫漏洞,再次导致严重的疫情扩散,人流、物流停滞,经济停滞……,这才是市场真正担心的!

只要防疫政策不做出大的调整,这一风险总是存在,市场信心就很难真正建立!

图8.中国大陆新冠感染数量。

(2020年4月9日前未统计无症状数据)。

(2020年4月9日前未统计无症状数据)。

老年人是目前新冠感染人群中死亡率最高的群体。

我们注意到:各地正在加大老年人接种新冠疫苗的力度,为未来可能的“与病毒共存”创造条件,我们需要密切关注防疫政策的变化。

宏观经济、防疫政策的调整是影响股市阶段性表现的重要因素,“俄乌战争”则是影响中国的长期因素。

英国取代西班牙成为全球霸主,本质上是综合国力使然。法国、德国挑战英国失败,本质上还是国综合力使然。美国取代英国成为全球新霸主,同样是美国综合国力大幅超越英国的必然结果。日本、前苏联挑战美国失败,也是综合国力远不及美国的必然结果。

中国数千年的历史表明:什么时候开放,什么时候强大!什么时候封闭,什么时候衰落!

以目前中国的发展趋势,只要我们坚定的走开放之路,中国的综合国力超过美国只是时间问题。没有任何国家能阻止中国崛起,阻止中国最终超越美国!

中国未来发展的真正敌人是我们自己!

只要中国持续走开放之路,我们就可以坚定信心,拥抱未来!

虽然今年以来中国股市持续调整,但如果说2008年金融危机是百年不遇的“惊涛骇浪”,2015年中期-2016年初的持续“千股跌停”是“狂风暴雨”,那么今年以来的股市调整就只能说是“烟雨蒙蒙”了。

四百多年的股市实践证明,没有走不出的危机!

股神巴菲特的实践证明,无论风雨如何变幻,价值投资终会巍然屹立!

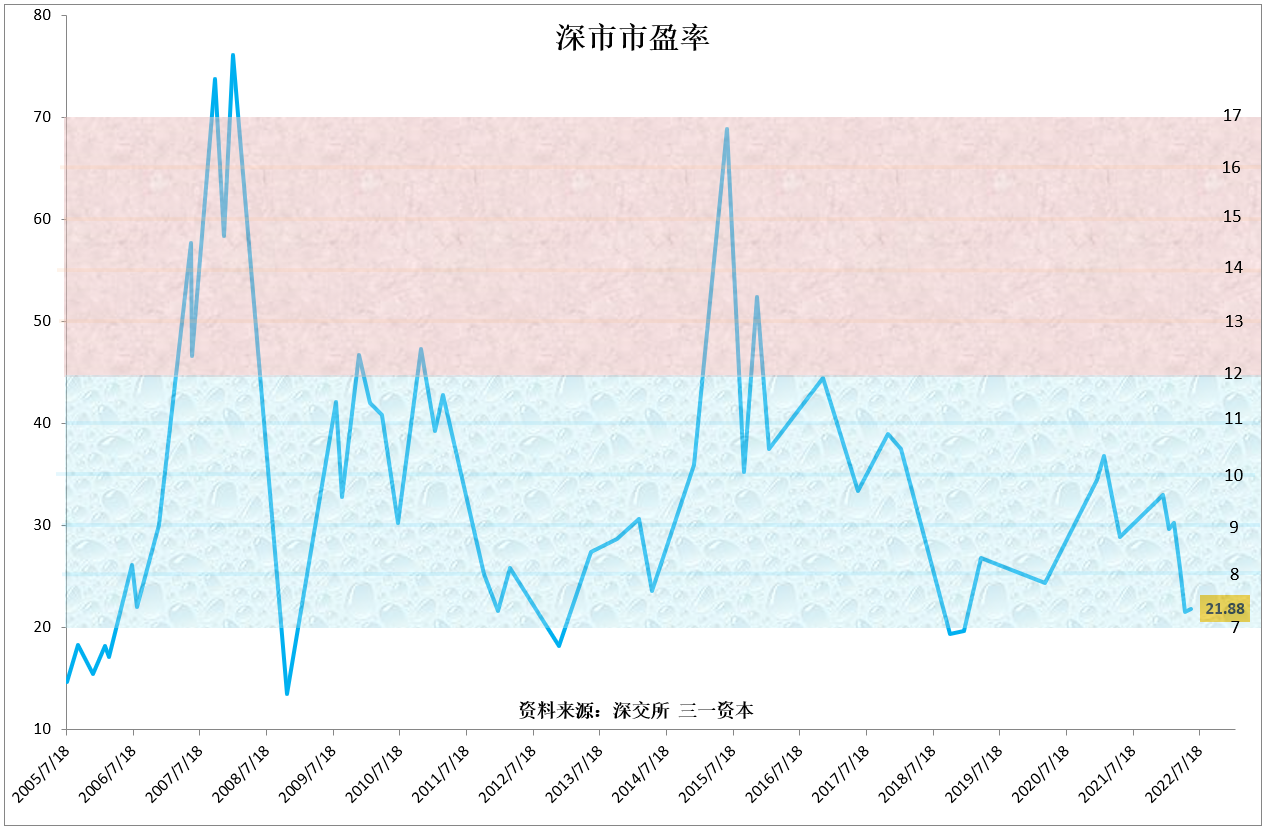

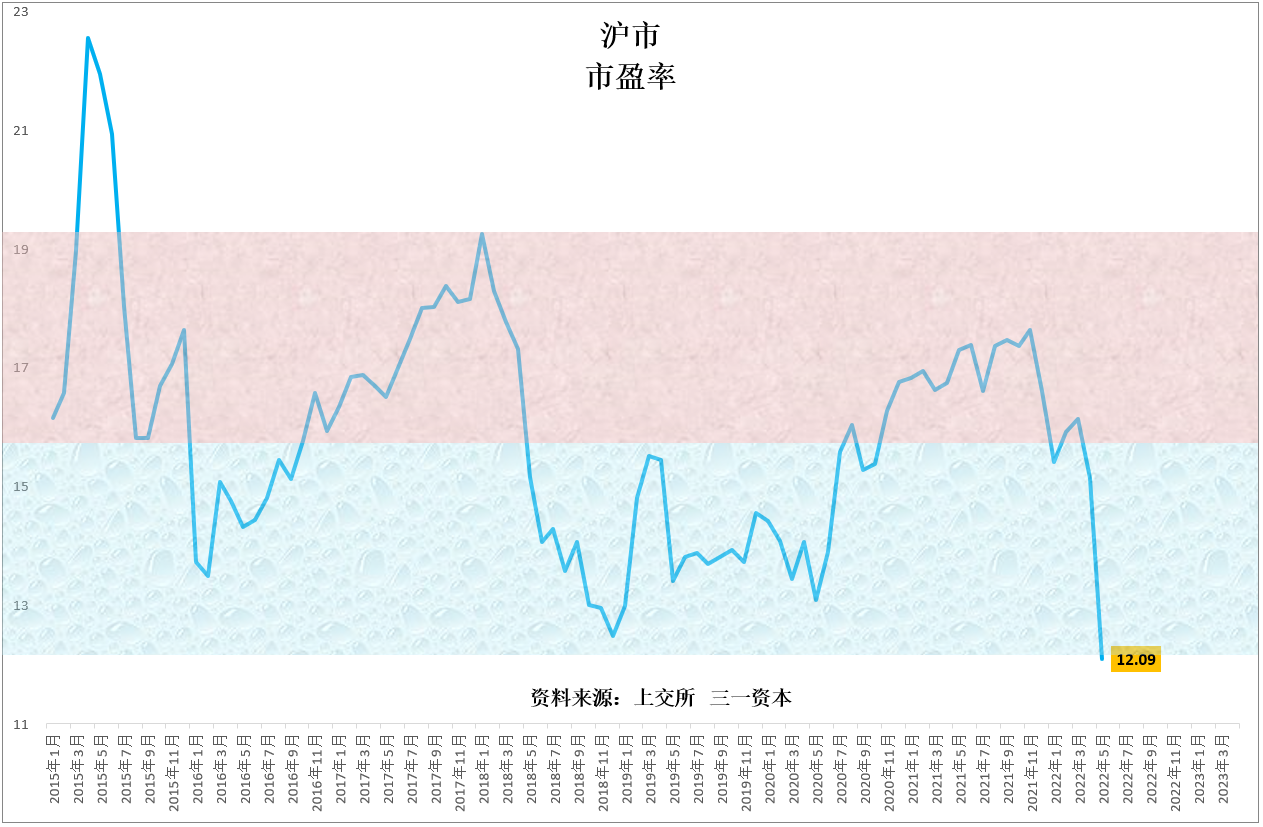

目前股市的估值很可能已经到了底部区间(图9、10),我们将继续定睛价值投资标杆,坦然面对股市的风风雨雨,坚定前行!

图9.深市估值进入底部区间的可能性大。

图10.沪市估值进入底部区间的可能性大。

我们依然认为:

- 对于投机者,2022年未来数月仍然可能会比较困难;

- 对于价值投资者,机会远大于风险;

- 对于有战略眼光的投资者,目前可能是股市投资的黄金机遇期!

风险提示:

- 俄乌战争失控的风险;

- 美国加息、收紧银根影响超预期的风险;

- 疫情再度失控的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!