感谢您过去几年来对我们的信任!

因为我们的有限,过去几年我们的产品未能为您带来理想的回报,在此,我们向您表达我们真诚的歉意!

2015年中期开始的熊市已历时超过三年半,历时上熊市最长时间四年一个月,从目前情况看,此次熊市持续的时间有可能逼近或者超过历史记录,但种种迹象表明:“冬天”已近尾声,春天已经临近。

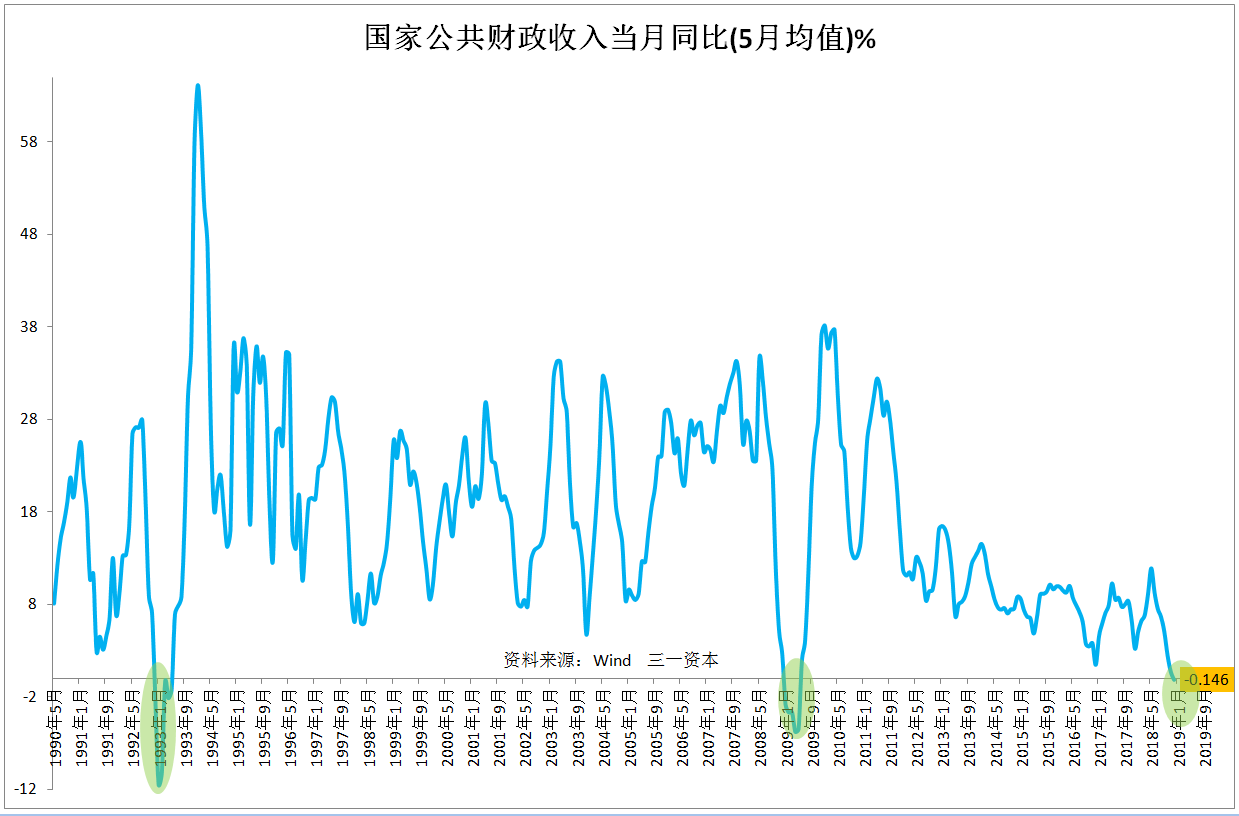

国家公共财政收入数据显示:财政收入增速目前处于过去29年来第三个负增长阶段(图1),可能从一个侧面反映目前的经济状况处于过去近30年来的第三个困难时期。

图1.1990年以来公共财政收入增速变化。

1993年第一个困难时期对应的是经济过热之后的宏观经济调控,随后迎来1994-2001年7年超级大牛市(图2),上证指数最大涨幅接近6倍。

图2.1994-2001年上证指数超级大牛市(月线)。

2008年的第二个困难时期对应的是百年不遇的全球金融危机。2010年创业板设立,2012-2015年,创业板展开波澜壮阔的上扬,最大涨幅同样接近6倍(图3)。

图3.2012-2015年创业板超级大牛市(月线)。

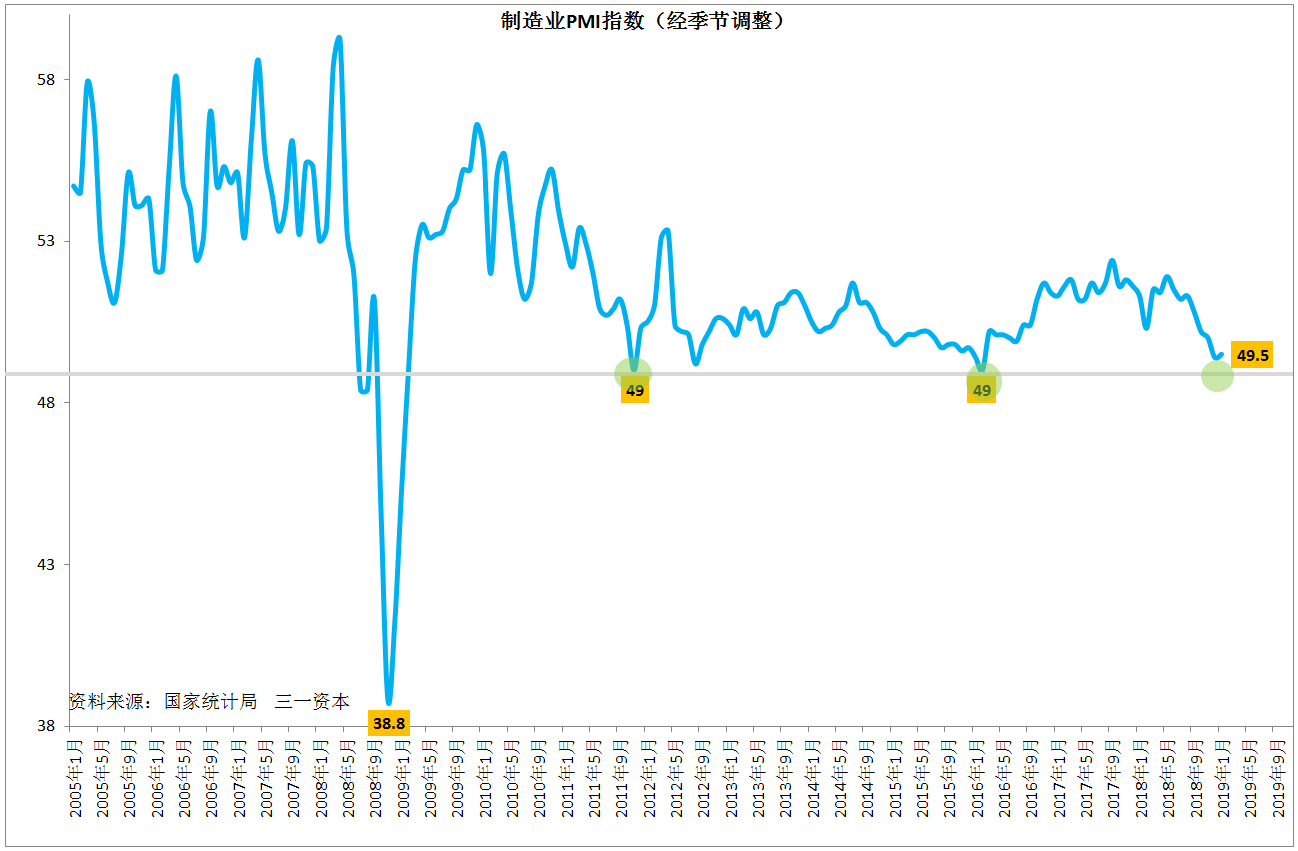

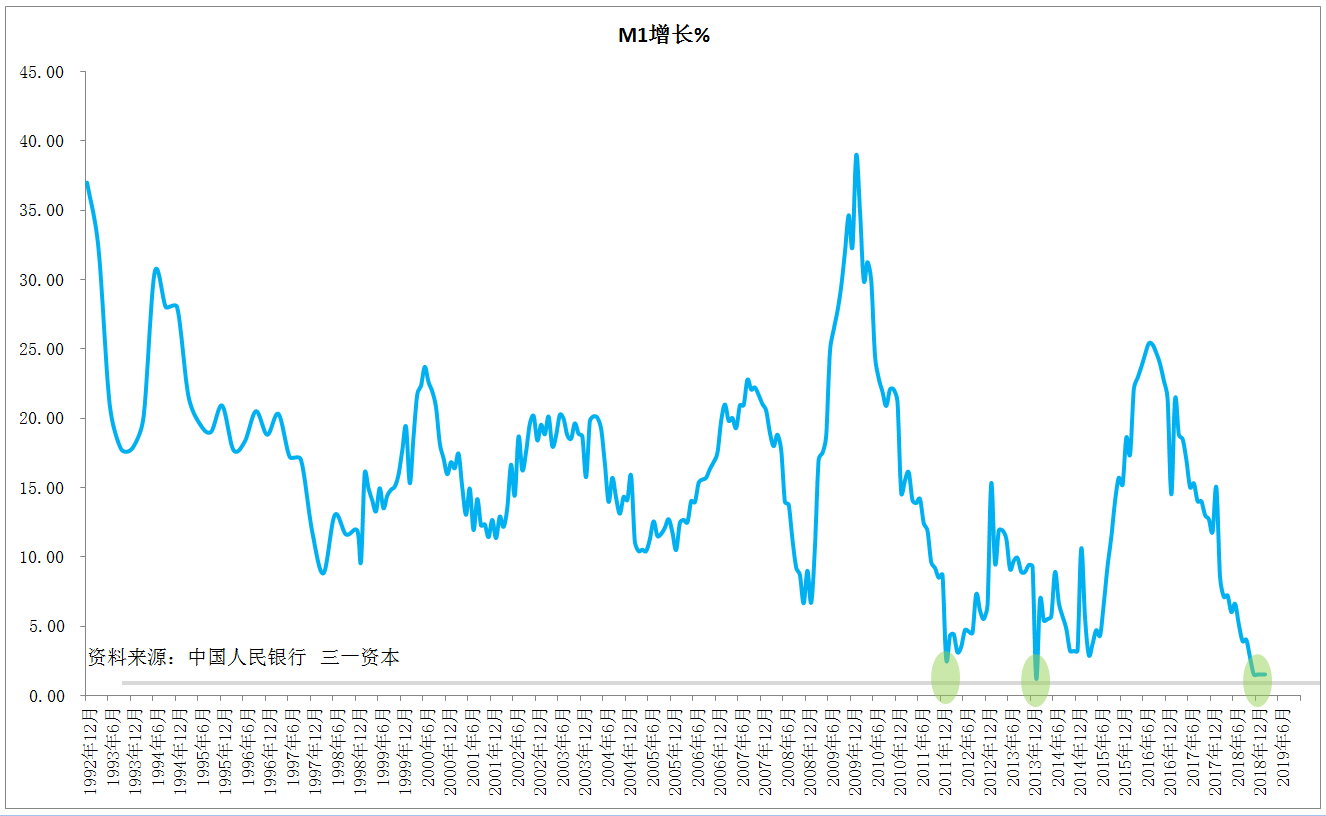

2018-2019年的第三个困难时期,对应的是去产能、去杠杆、中美贸易冲突。目前去产能、去杠杆已接近完成,中美贸易冲突大概率能达成协议,从国家财政收入增速(图1)、制造业采购经理人指数(图4)、狭义货币供应量M1增速(图5)变动情况看,第三个困难时期大概率已接近尾声。

图4.制造业采购经理人指数PMI接近阶段底部。

图5.狭义货币供应量M1增速,货币紧缩可能接近尾声。

2018年三、四季度经济显著下行,四季度上市公司大幅计提商誉减值,相当部分上市公司利用2018年宏观经济下行、股市下行的机会,给业绩彻底“洗澡”。受低基数影响,2019年中期后,宏观经济大概率企稳,上市公司业绩大概率会出现改善。

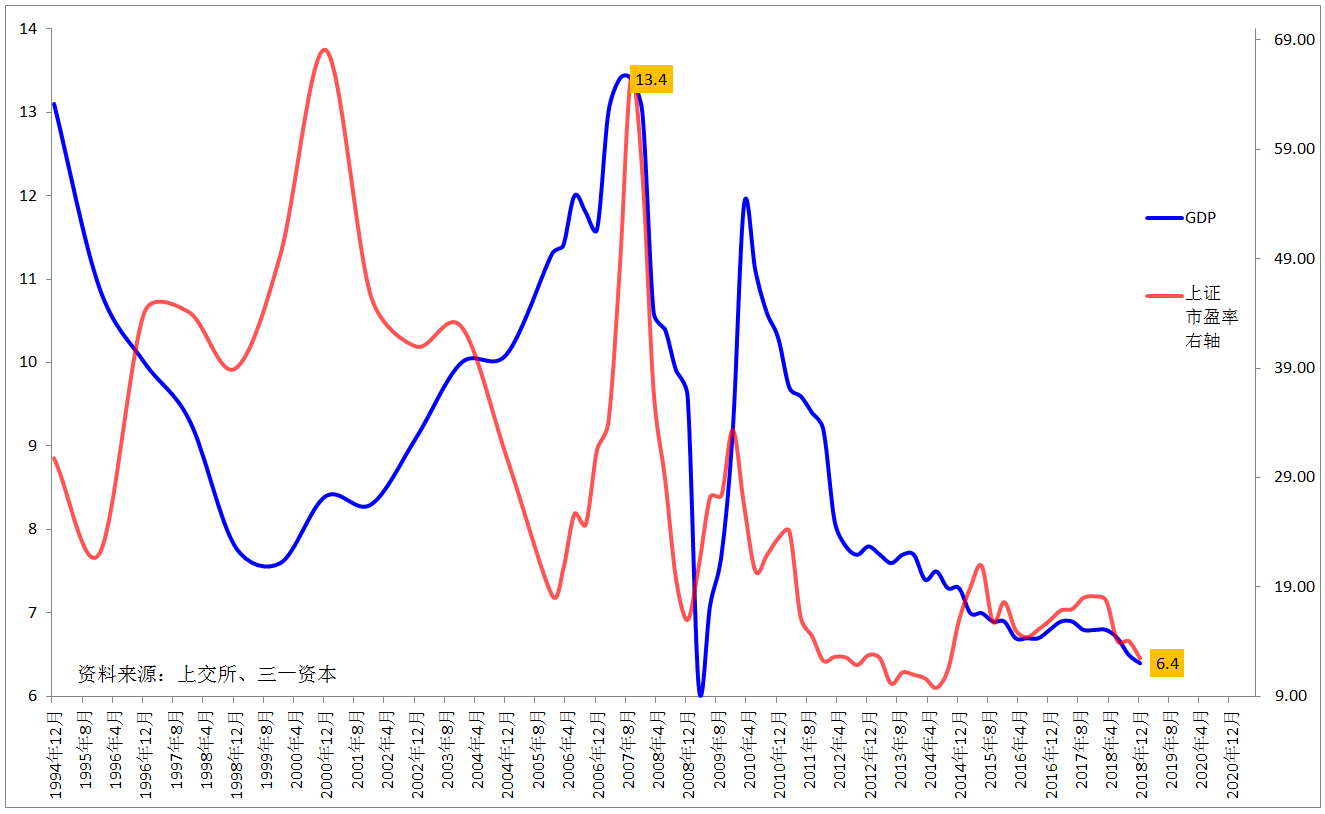

2005年以后,除2015年的“杠杆牛”以外,上证指数已经基本是中国经济的“晴雨表”(图6),如果2019年中期宏观经济如期企稳,则股市有企稳回升,甚至迎来新一轮牛市的可能。

图6.2005年以后,上证指数大部分时间已经是中国经济的晴雨表。

如果能以目前尚未结束的中美贸易冲突为契机,以开放促改革,对不同所有制的企业真正实行“竞争中性”原则,真正“让市场在资源配置中发挥决定性作用”,则中国股市有以2019年中期为起点,开始一轮慢牛、长牛的可能。

展望未来,受近期商誉频繁“爆雷”影响,资产重组、并购概念股的炒作可能受到很大的制约,传统制造业受东南亚等地低成本制造影响,业绩也很难有突出表现,而真正有核心竞争力、且在持续下跌之后估值已经非常有吸引力的极少数上市公司有可能在科创板推出的背景下,在新一轮行情中大放异彩!

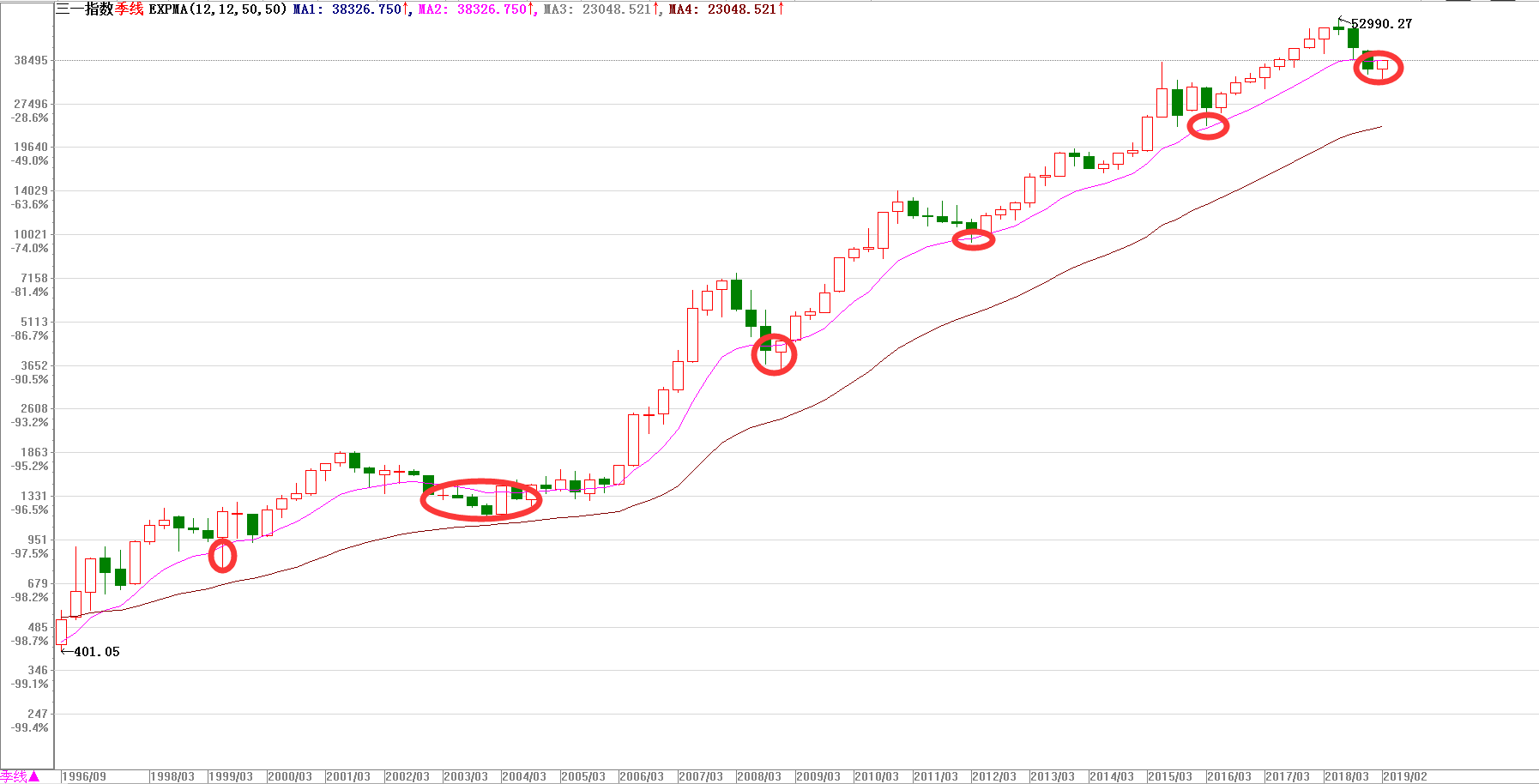

从季线图看,三一资本的两个产品明珠1号、三一指数1号均处于长期季线的重要支撑位(图7、图8),因为整体估值已经处于非常低的水平,且每一个标的均符合“唯一、第一、专一”的“三一标准”,预期后市调整空间有限,一旦熊市结束,希望这两个产品能给各位客户、朋友带来不错的回报!

2019年,我们将一如既往的继续努力,希望能不辜负各位客户、朋友们的托付!

图7.明珠1号季线图。

图8.三一指数1号季线图。

愿过去几年成为三一资本发展的序幕,愿未来三一资本能为各位客户、朋友们演奏出精彩华章!

祝各位客户、朋友们在新一年身体健康、阖家幸福、投资顺利、万事如意!

深圳三一资产管理有限公司

2019年2月1日

2019年2月1日