1、半开的牛市大门

2019年新年以来,受中美贸易战有可能停战,科创板即将推出,货币政策、财政政策现宽松迹象等因素影响,股市迎来开门红,沪深两市的周成交量已经远超2016-2017年股市反弹的成交量(图1),且已接近2015年牛市的高位成交量,这说明2019年以来股市的上扬性质很可能不同于2016-2017年的反弹,从市场角度看,很可能意味着新一轮牛市的大门已在快速打开中。

图1.沪深两市周成交量大幅超越2016-2017年,接近历史高位。

(资料来源:大智慧)

但牛市的大门是否已完全打开呢?我们认为,宏观经济数据暂时还不支持牛市全面开启的观点。

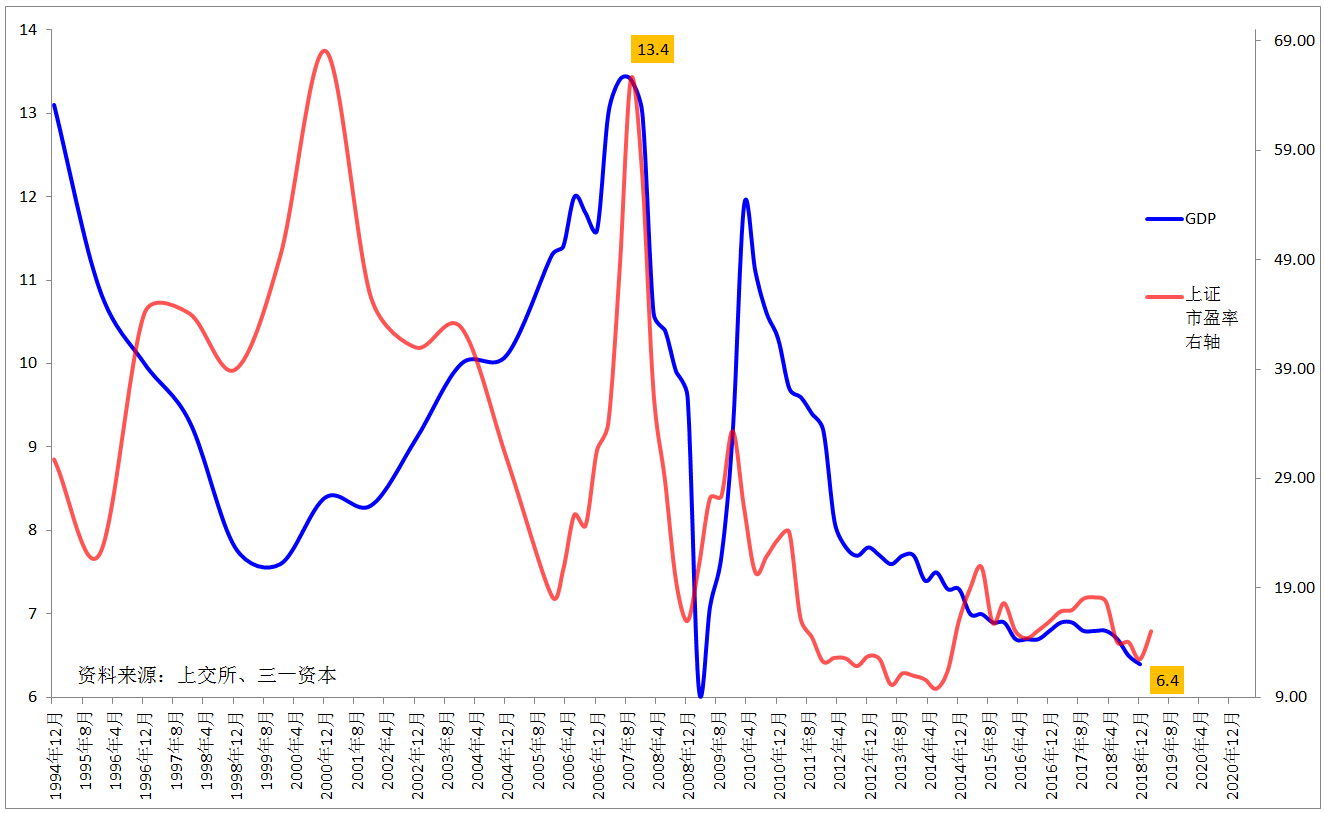

2005年以来,除2015年短暂的“水牛”外,中国股市已经大致是宏观经济的“晴雨表”(图2)。

图2.2005年以来,上证指数已大致是中国经济的“晴雨表”。

虽说上证指数有可能领先宏观经济见底,但股市是否是“真牛市”最终还需要宏观经济数据的确认,而从目前有关部门和机构公布的宏观经济数据看,现有的数据显示:2019年1、2月份的宏观经济仍在继续下行,货币信用紧缩的状况尚未实质性改变。

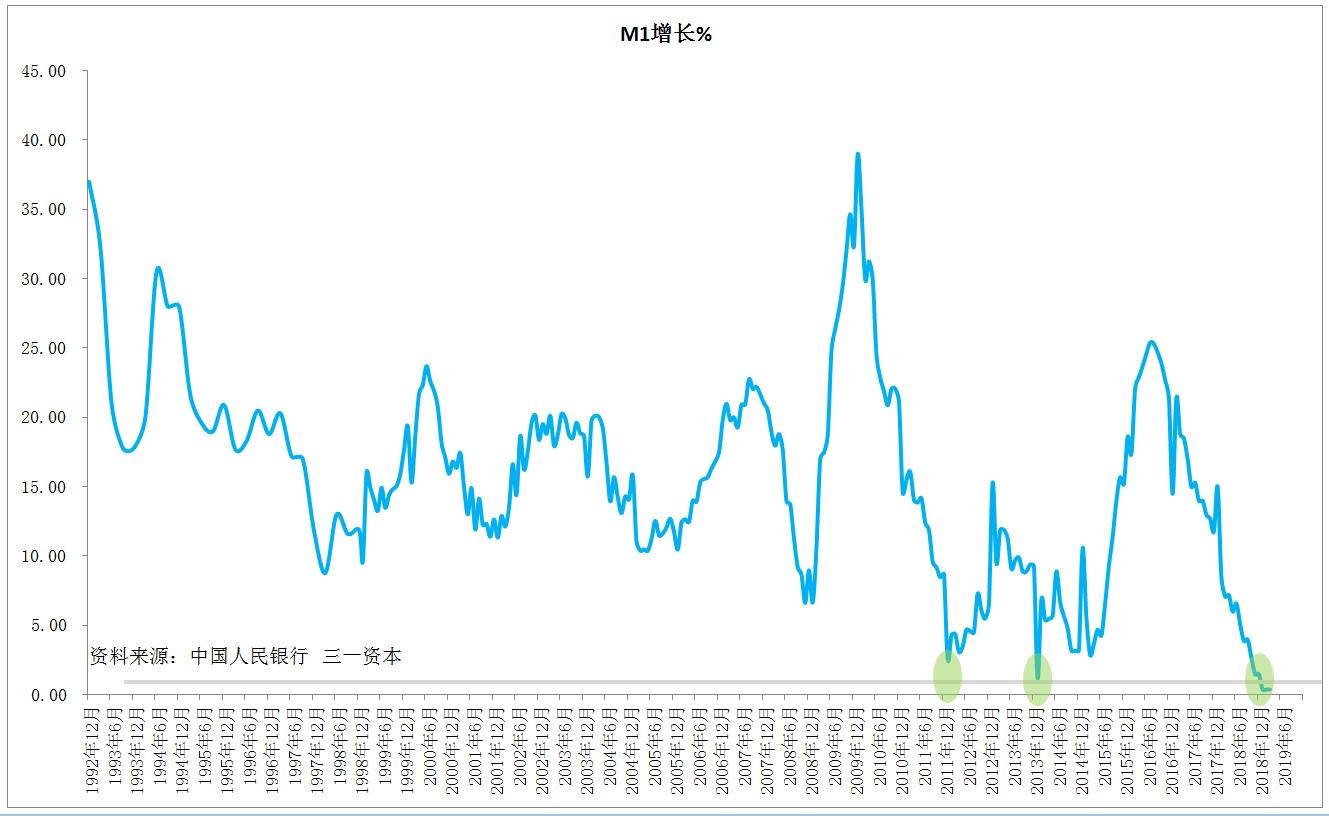

图3显示,2019年1月的狭义货币供应量M1增速创1992年以来新低,股市、宏观经济缺乏资金面的有效支持。

图3.狭义货币供应量M1增速变化图。

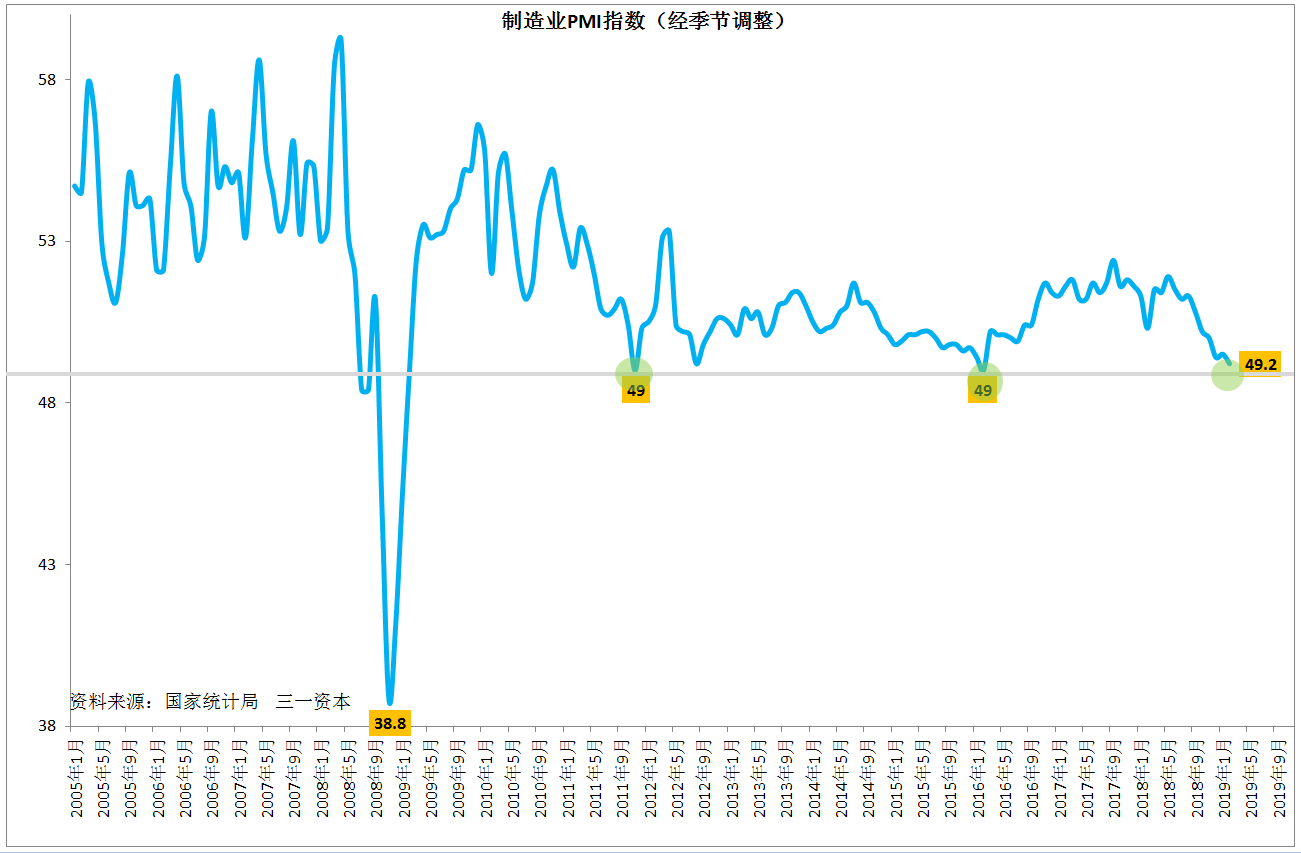

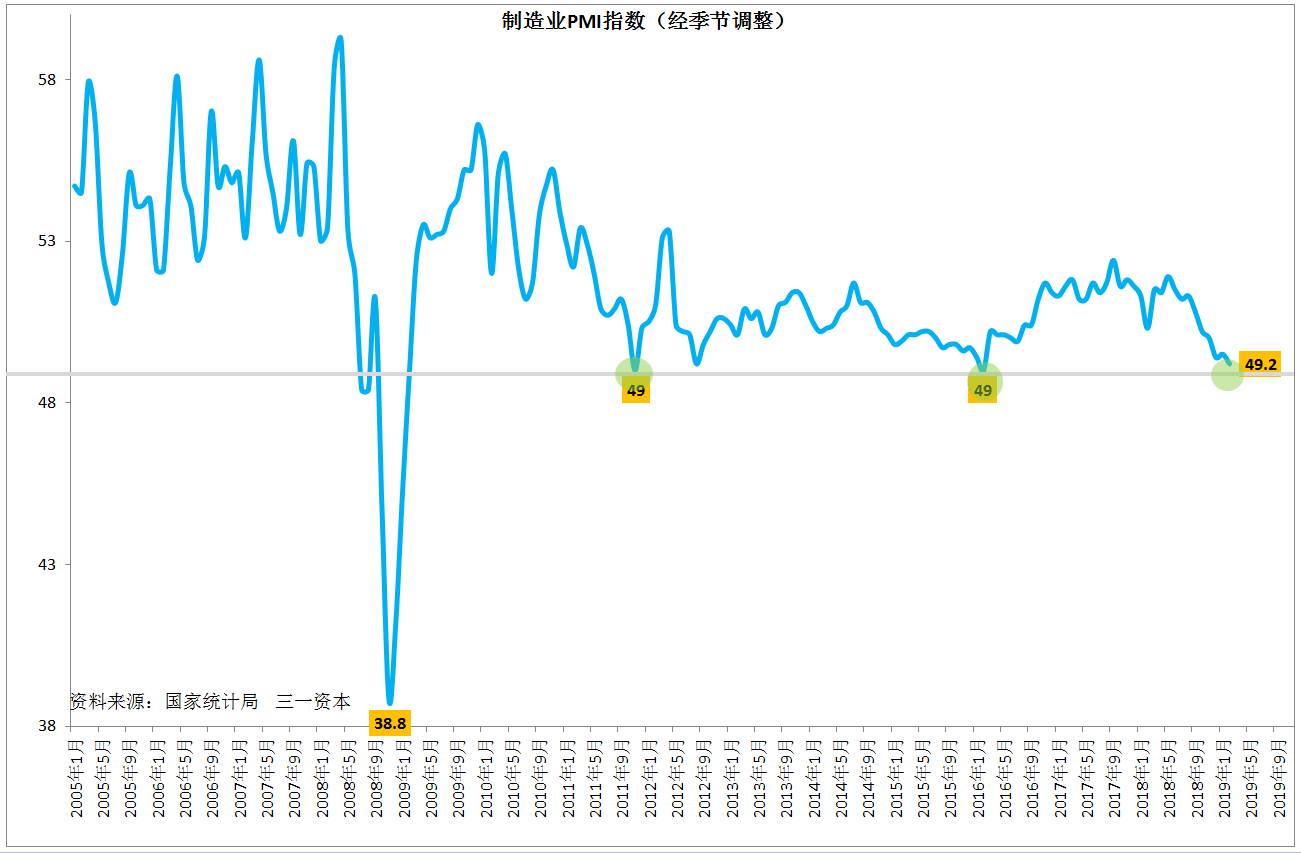

图4显示,2019年2月的制造业采购经理指数PMI仍在继续下行,制造业依然不景气。

图4显示,2019年2月的制造业采购经理指数PMI仍在继续下行,制造业依然不景气。

图4. 制造业采购经理指数PMI.

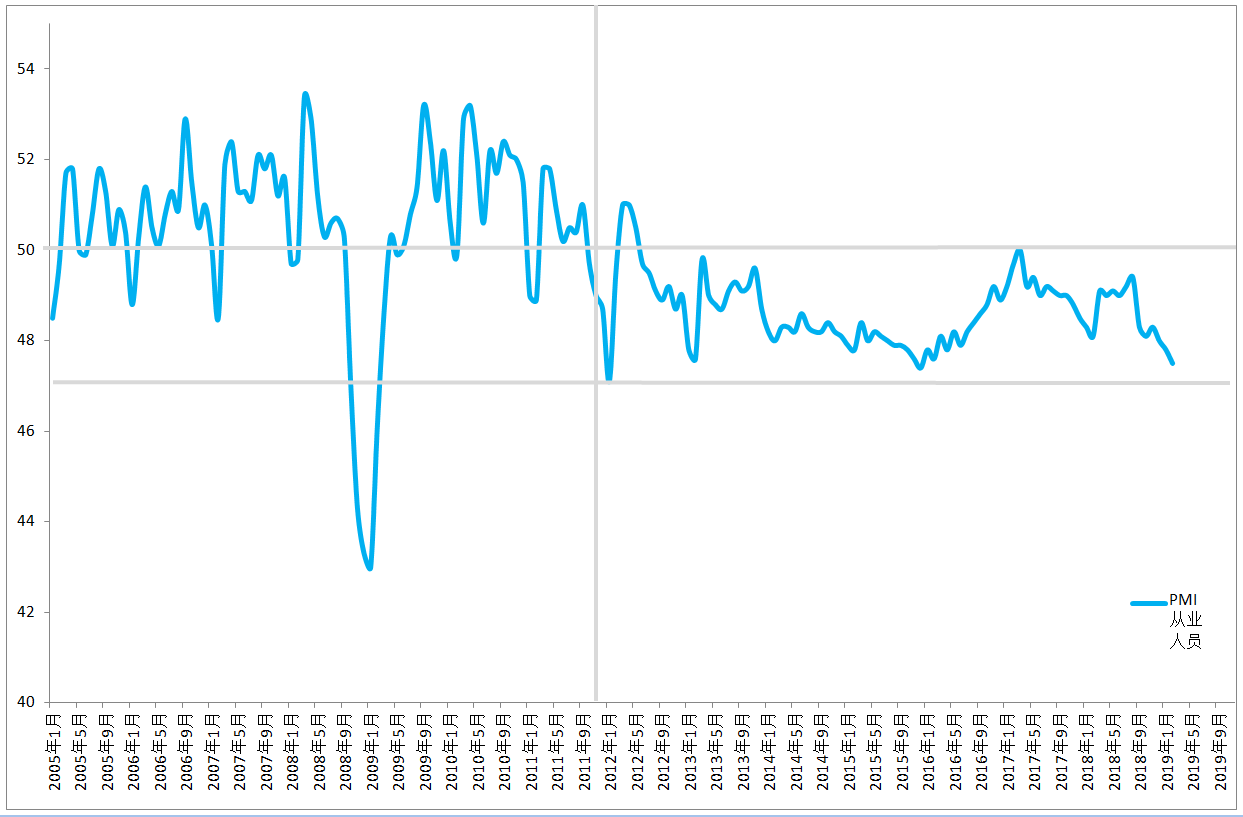

图5显示,2019年2月的从业人员PMI指数继续下行,就业状况依然不理想。

图5. 从业人员PMI指数

图6显示,2019年2月的新出口订单指数创2008年金融危机以来的新低,出口大概率将继续不景气。

图6.新出口订单指数。

根据以上宏观经济数据,我们认为,有市场数据支持,缺乏宏观经济数据支持的牛市大门只能说暂时还处于半开的状态,牛市的全面开启需要宏观经济数据的进一步确认。

在此背景下,股市单边持续上扬的可能性不是很大,后市可能存在冲高回落,等待宏观经济数据确认的过程。

2、三一资本近期投资策略

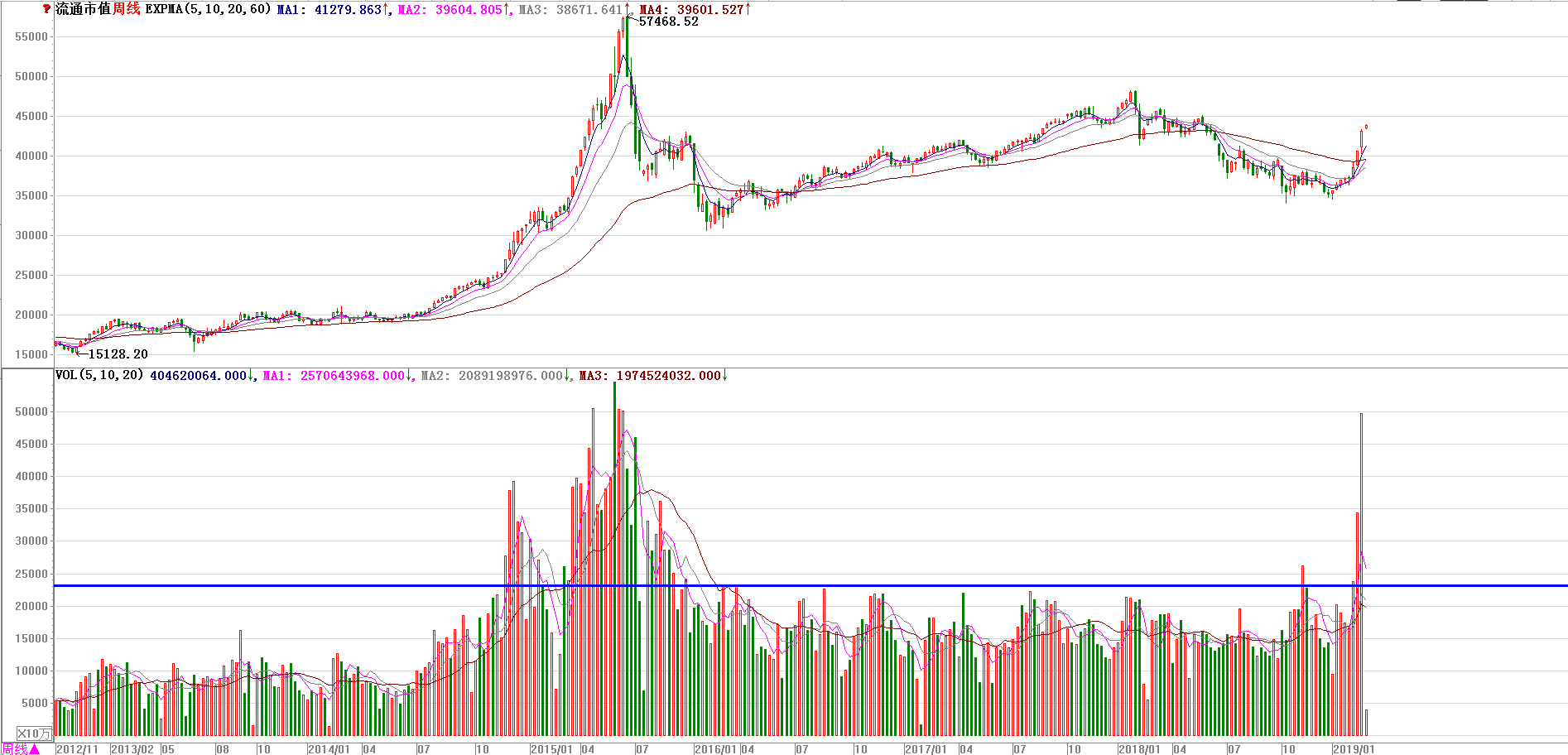

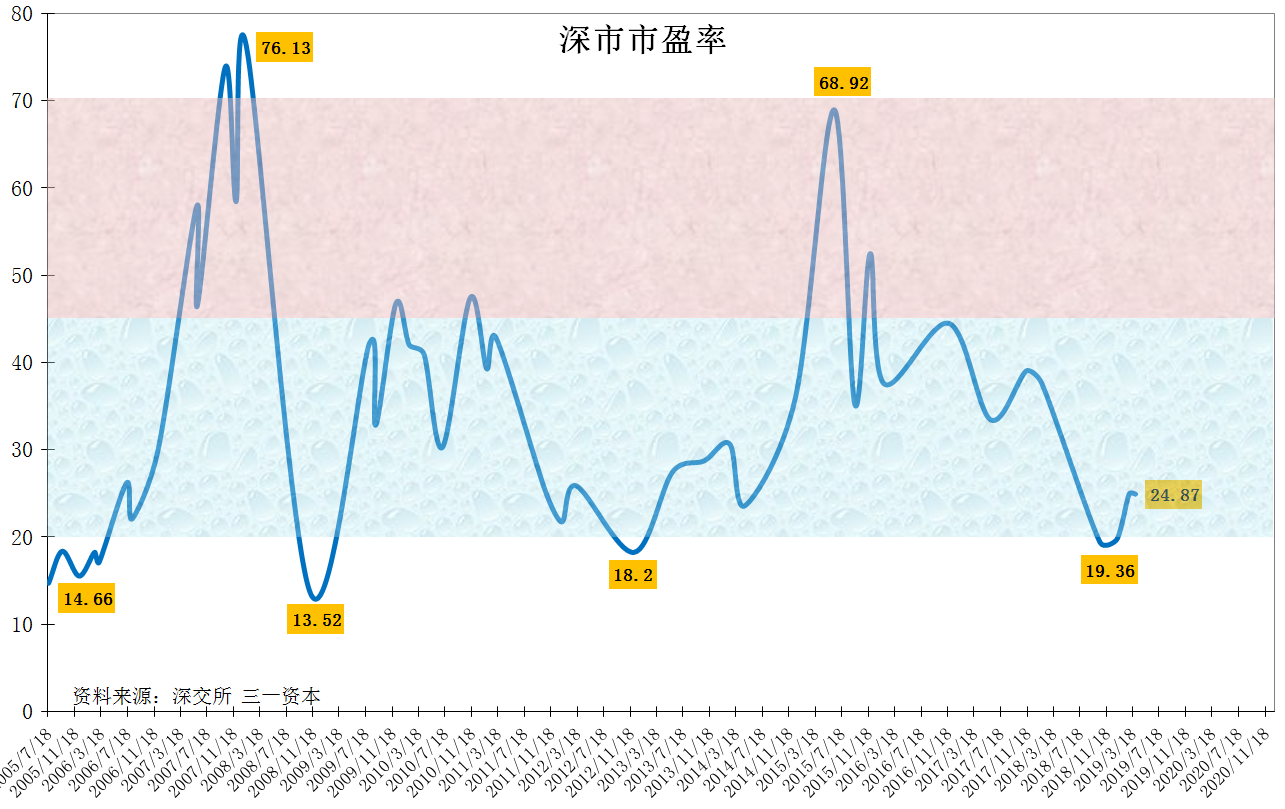

虽说股指存在冲高回落的可能,但从深市市盈率图看(图7),即使在2019年以来股市大幅上扬之后,股市的整体估值水平依然处于底部区间,此时踏空的风险远远大于套牢的风险。

图7.深市市盈率依然处于底部区间。

有鉴于以上情况,三一资本明珠1号基金(图8)继续维持约九成仓位不变,后市股市如有调整,将择机继续逐步加仓。

图8.三一资本明珠1号季线图,底部大概率已经形成。

(资料来源:大智慧 三一资本)

(资料来源:大智慧 三一资本)

复制“三一指数”的“三一指数1号基金”(图9)目前约七成仓位,我们将继续按计划逐步加仓。

以上内容不构成投资建议,仅供您参考!