牛市来了吗?

(图片来源:三一资本)

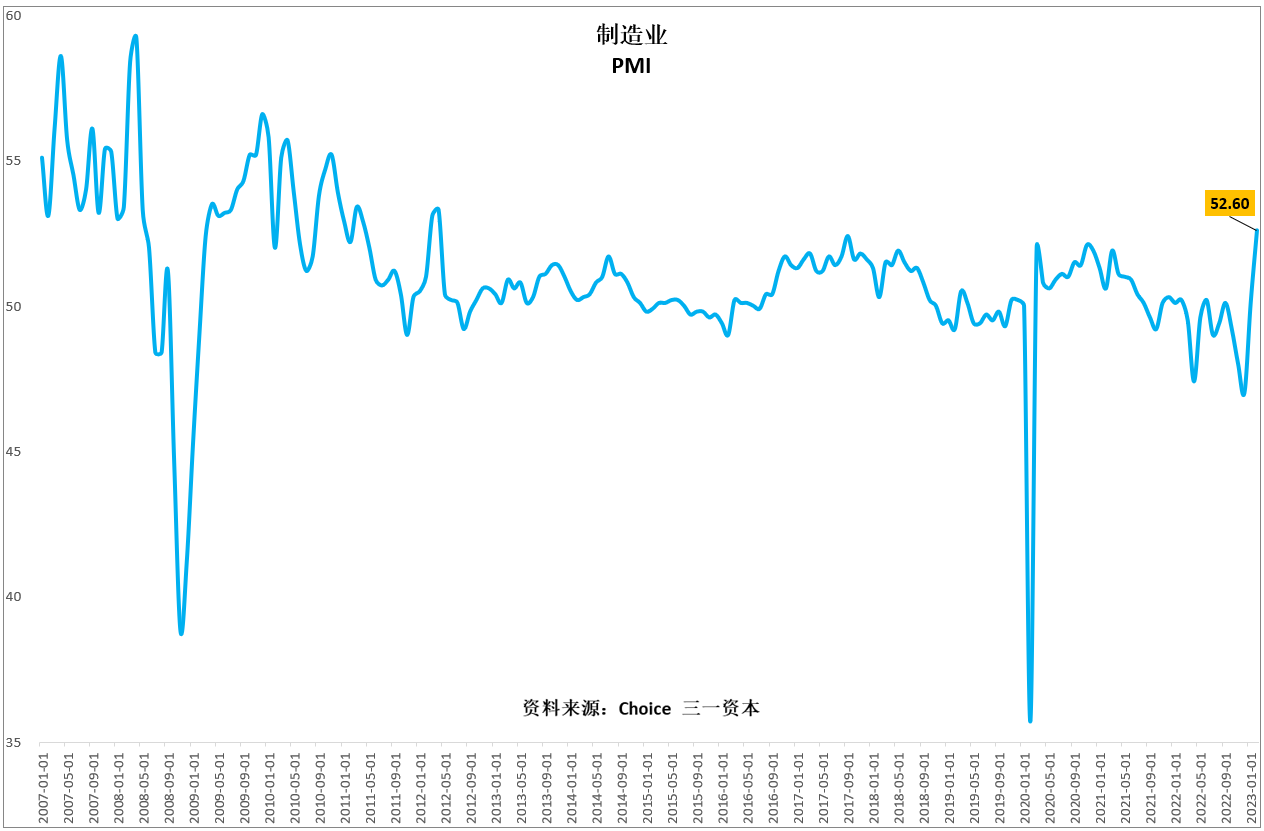

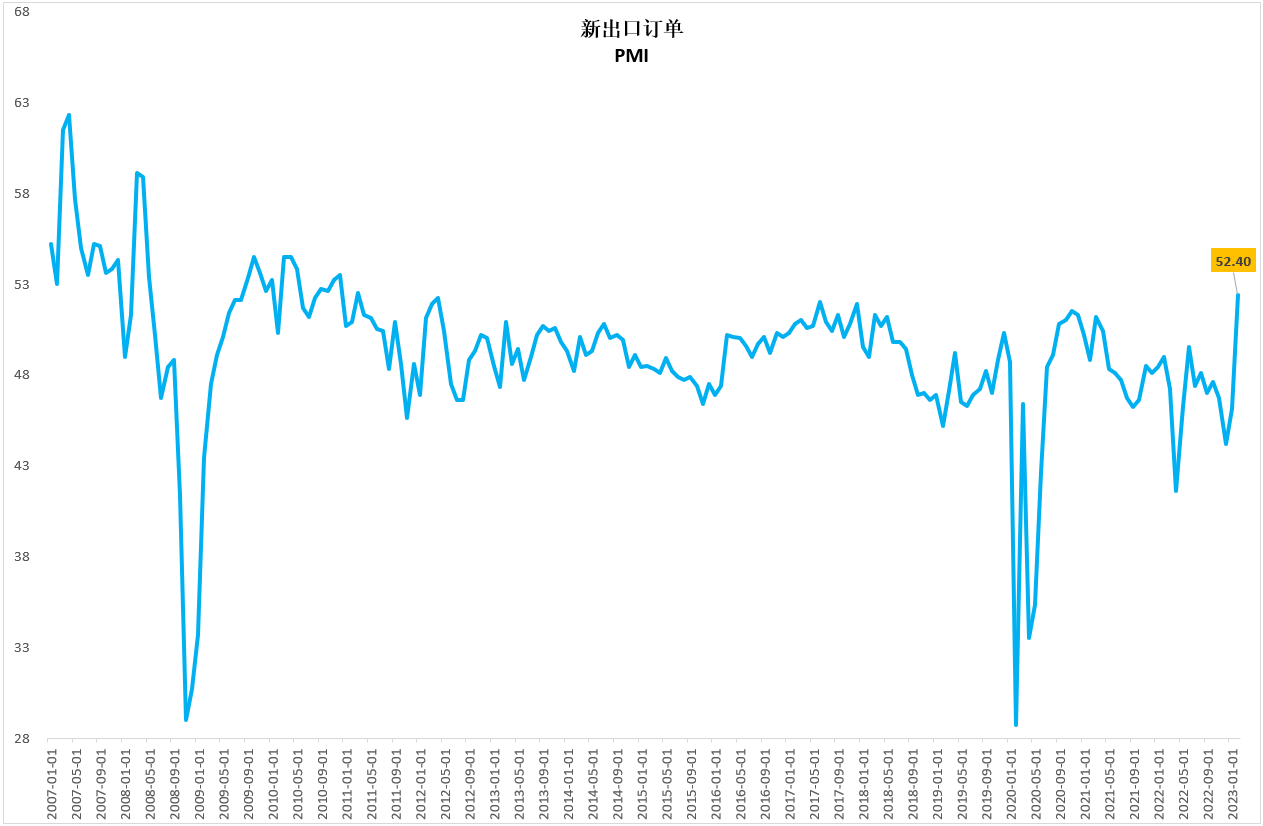

2022年11月以来,股市上扬已进入第5个月(图1),2023年2月份的制造业采购经理指数(图2)、新出口订单采购经理指数指数更是创近7年新高(图3),主要采购经理指数环比(图4)、与2019年同比均整体上扬(图5),市场应声大涨。许多投资人高呼:牛市来了,而且才处于开始阶段!

图1.上证指数月线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图2.制造业采购经理指数创近7年新高。

图3.新出口订单采购经理指数创近7年新高。

图4.2023年2月,采购经理指数主要分项环比全面向好。

图5.2023年2月,采购经理指数主要分项全面超越2019年2月水平。

受2月份采购经理指数全面向好影响,股市未来确实还可能继续上扬一段时间,但我们认为,属熊市过程当中反弹的可能性大,形成新一轮牛市的可能性小。

虽然新出口订单采购经理指数创近7年新高(图3),但出口持续大幅增长的可能性非常小,未来较长时间内,出口出现停滞、甚至下滑的可能性大:

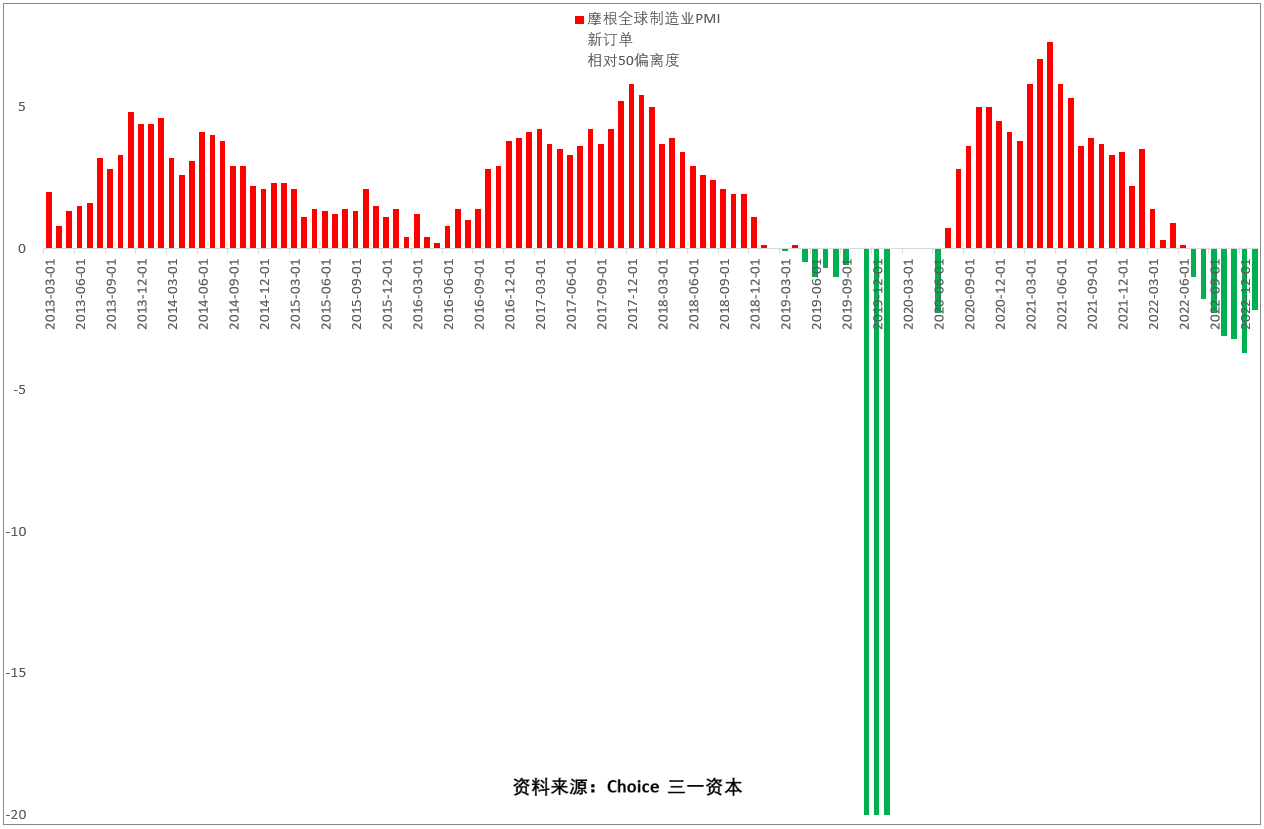

1. 摩根全球制造业新订单PMI持续处于50的荣枯线下方(图6),外需持续下滑一段时间的可能性大;

图6.摩根全球制造业新订单PMI持续处于50的荣枯线下方。

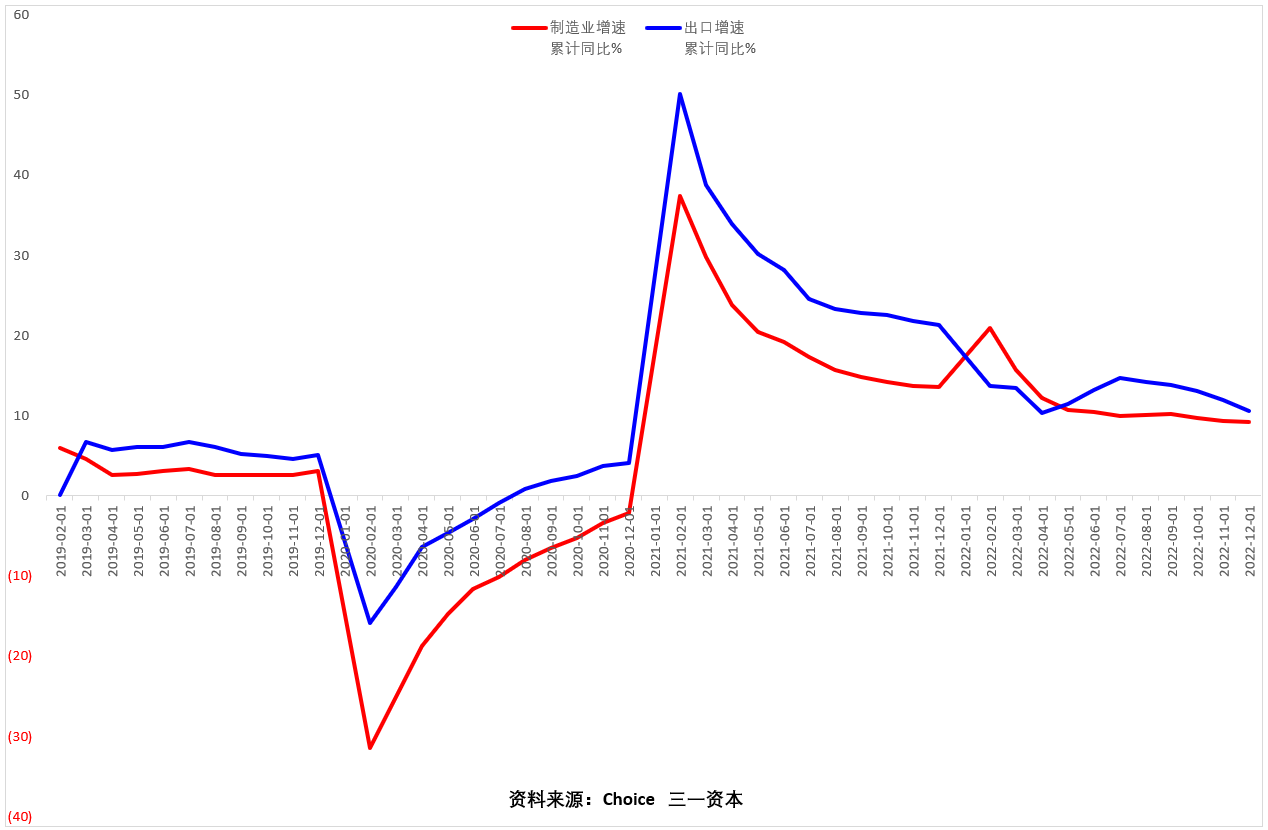

2. 受低成本、美中经济脱钩等多重因素影响,制造业正从中国向东南亚、南亚、东欧、南美迁移,中国出口全球占比未来出现趋势性下降的可能性大;3. 受新冠三年影响,中国因着防控有力,具备全产业链优势,出口持续增长(图7),随着疫情过去,全球制造业复苏,中国的出口必然回落,这种回落进程仍在进行当中。

图7.进出口增速的下降趋势仍可能保持一段时间。

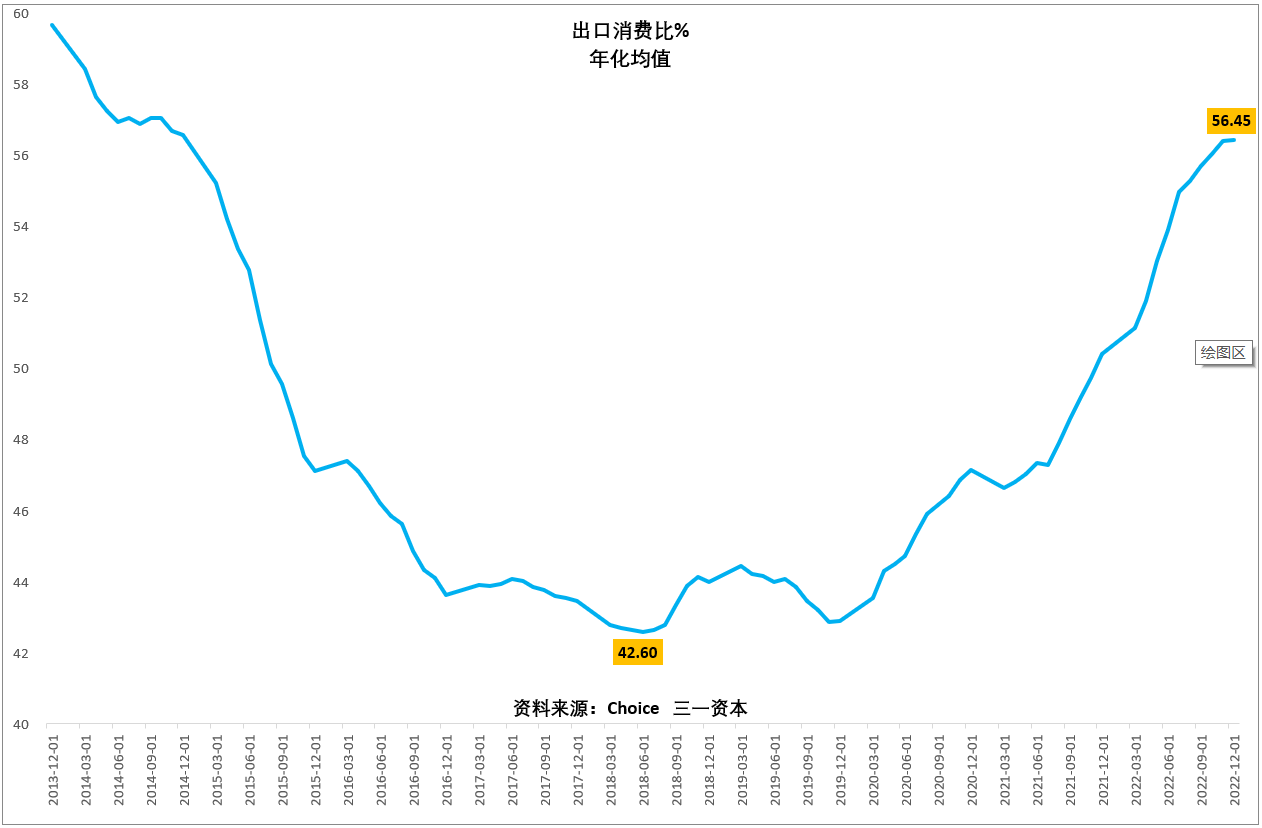

许多人认为,现在国内经济增长主要靠消费、投资,出口对经济增长贡献很小。事实不是这样的,虽然从GDP核算的角度看,出口对经济增长贡献很小,但我们考虑到出口与国内消费零售总额的比值时,就会惊讶的发现:我们的出口规模巨大,对经济增长影响巨大!

2022年12月的数据显示,国内每消费100元,出口就有56元(图8)!从图8可以看出,过去三年,受新冠影响,出口消费比大幅上升,未来大概率会回归2018年的常态水平。随着出口的下滑,背后是与出口产业相关的大量就业群体收入的下滑、失业!因为群体规模巨大,对国内消费将会产生重大不利影响。

图8.出口消费比未来回落到2018年水平的可能性大。

出口拉动经济增长几乎指望不上了,消费有很大希望吗?

我们认为, 2023年消费也很难有大幅增长:

1. 与出口业务相关的庞大人群消费能力严重受损;

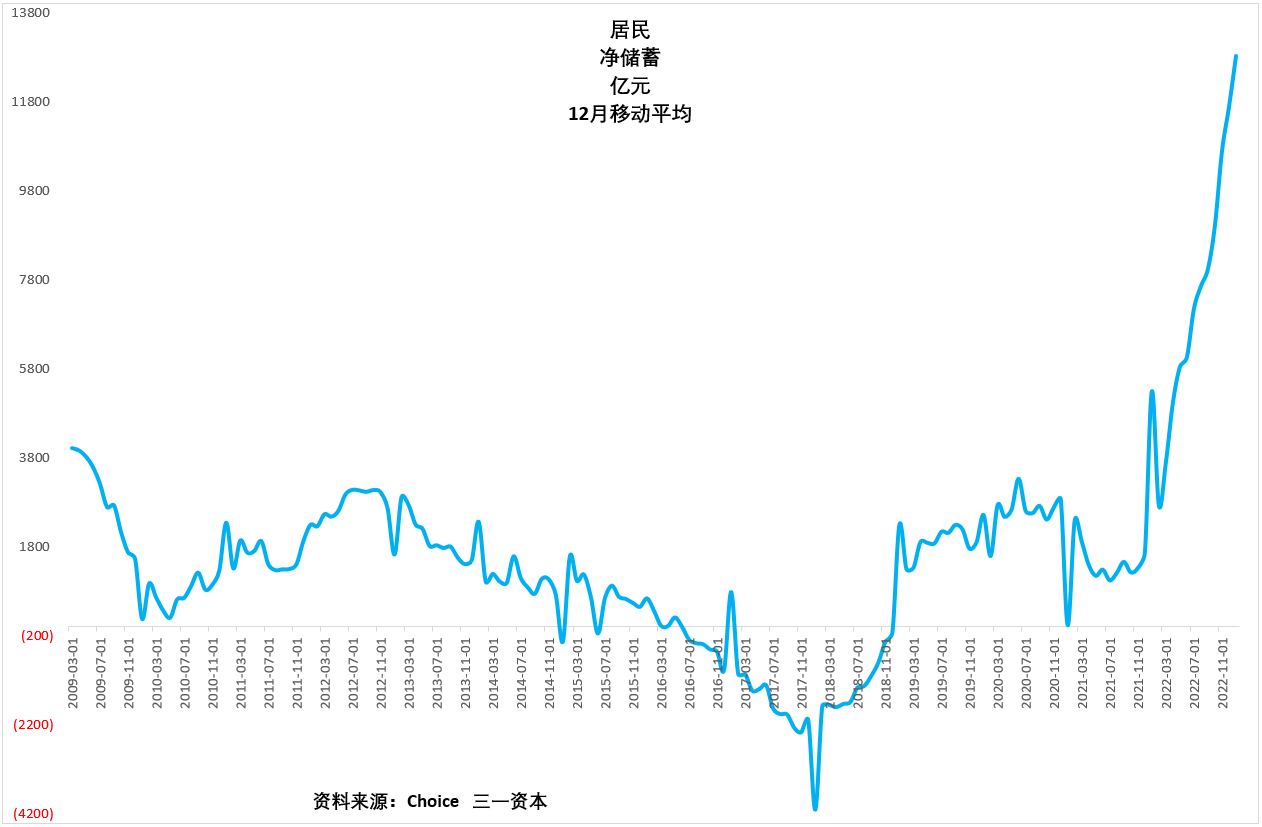

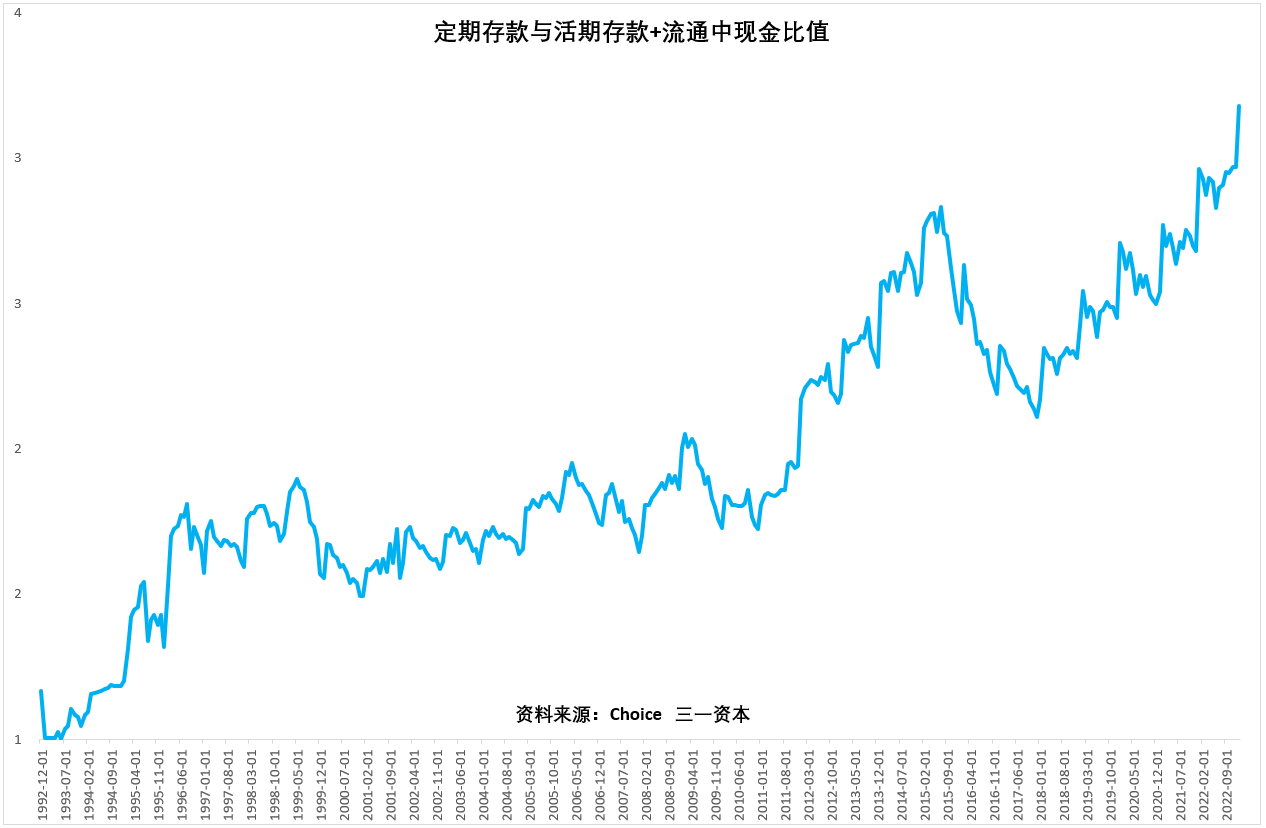

2. 2022年12月疫情防控放开,2023年1月,居民没有报复性消费,而是继续大力储蓄(图9)。1992年以来,居民受养老、子女教育、购房等因素影响,定期存款的比例长期大幅上升(图10)!如果没有强力改革措施推出,居民消费的实质性大幅增长非常困难!

图9.2023年1月,居民储蓄继续大幅增加。

图10.居民定期与活期存款+流通中现金比值持续大幅上升。

那么,能够靠投资大幅拉动经济增长呢?答案还是悲观的:

1. 受出口下滑影响,制造业投资增速大概率继续下滑(图11);

图11.制造业投资增速未来下滑的可能性大。

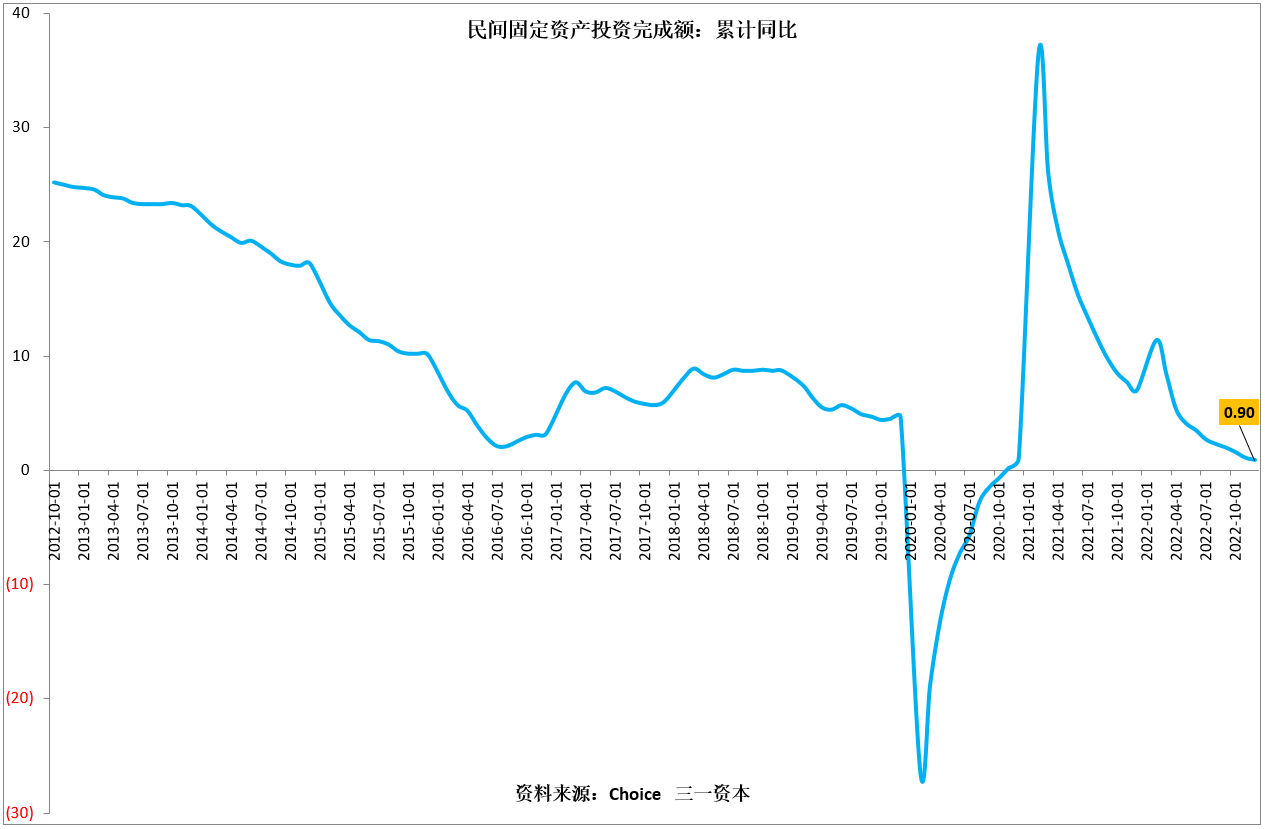

2. 消费不振,民营企业家信心不足,民间投资增速继续低迷的可能性大(图12);

图12.民间投资增速有继续低迷的可能。

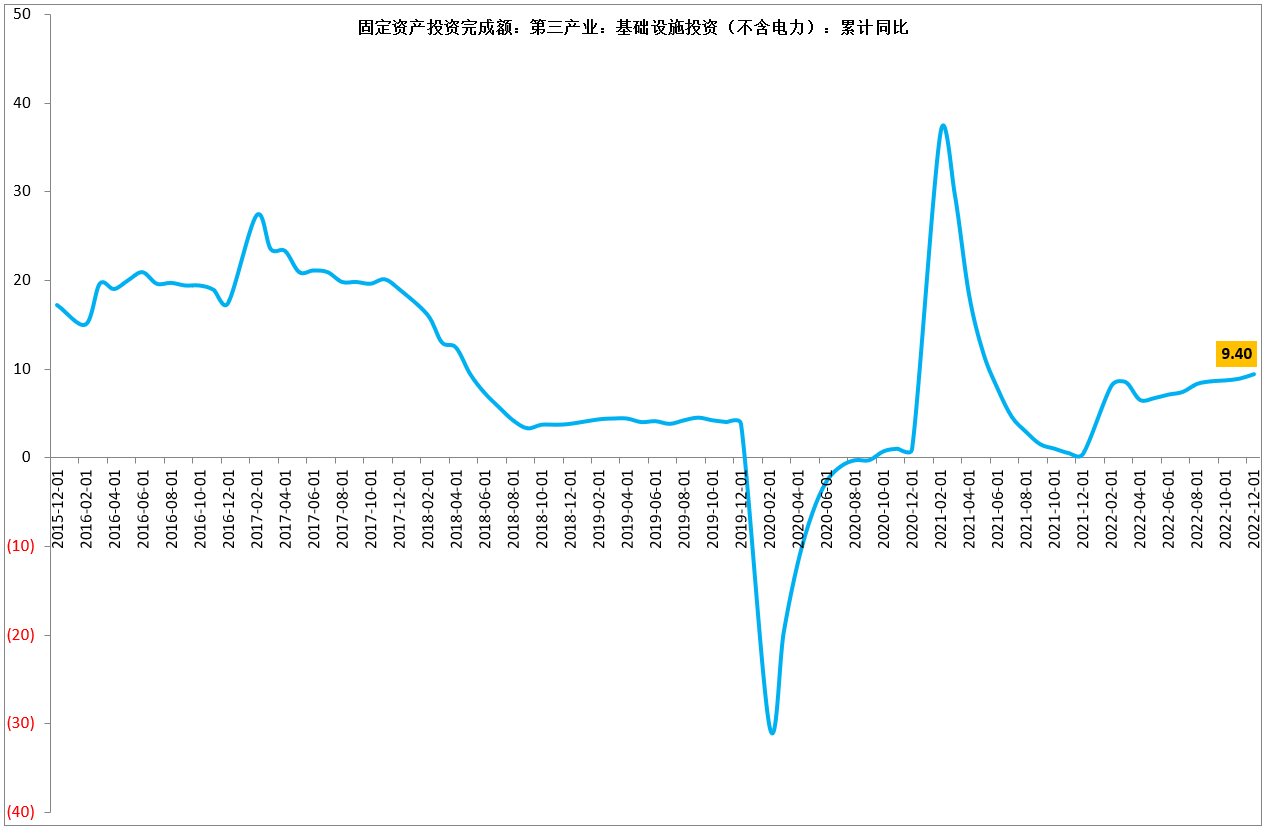

3. 为稳定经济,基础设施投资增速已经很高(图13),继续提速的可能性很小。

图13.基础设施投资增速继续提速可能性小。

股市已经是经济的晴雨表,在经济难有大的起色的背景下,我们很难对股市的表现有太高的预期。综上所述,我们认为:

1. 受新冠防控放开之后经济反弹影响,股市后市有继续反弹的可能;

2. 出口增速多半持续下滑,消费、投资难有大作为,股市上扬空间有限;

3. 股市持续反弹数月之后,有再度大幅下行的可能。

牛市可能还没有来!

风险提示:

1. 俄乌战争失控的风险;

2. 美国经济下行影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!