莫道前路多险阻,再闯关山万千重

(图片来源:三一资本)

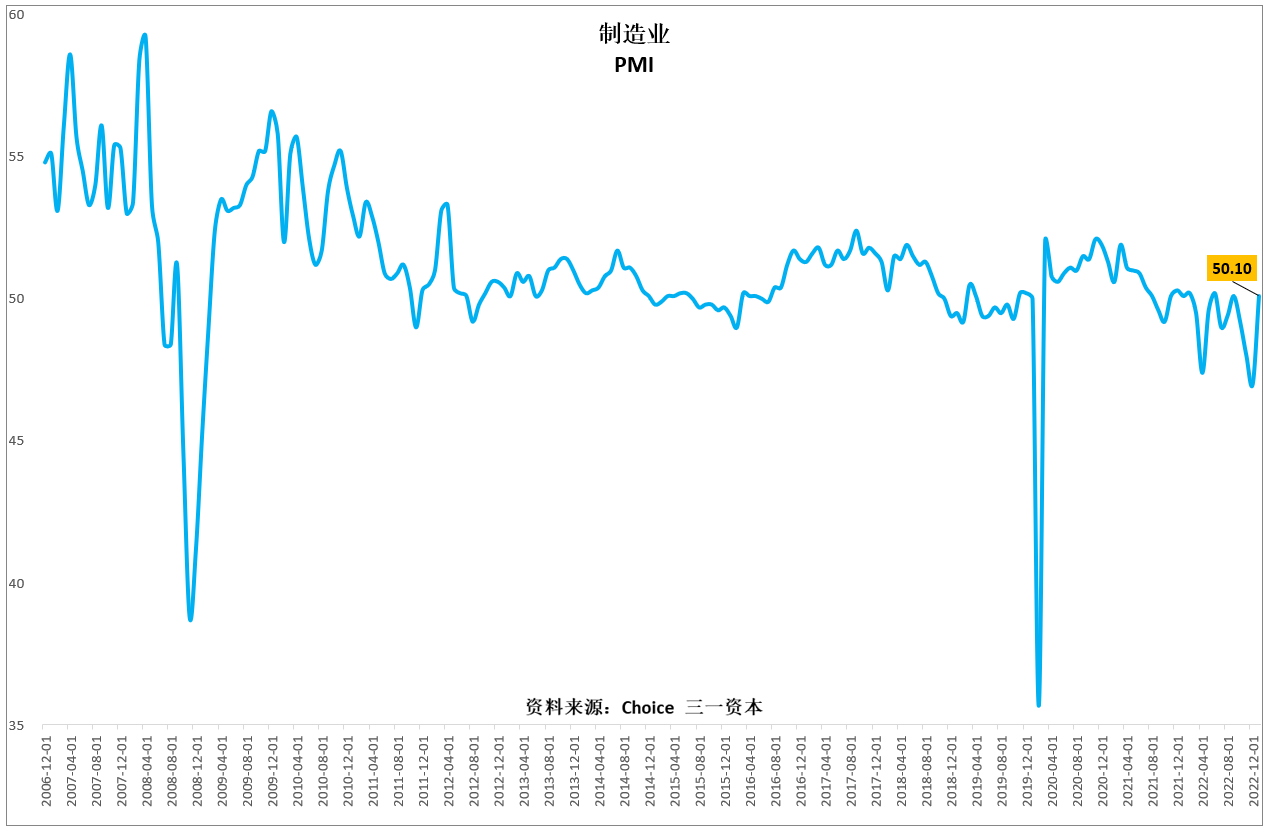

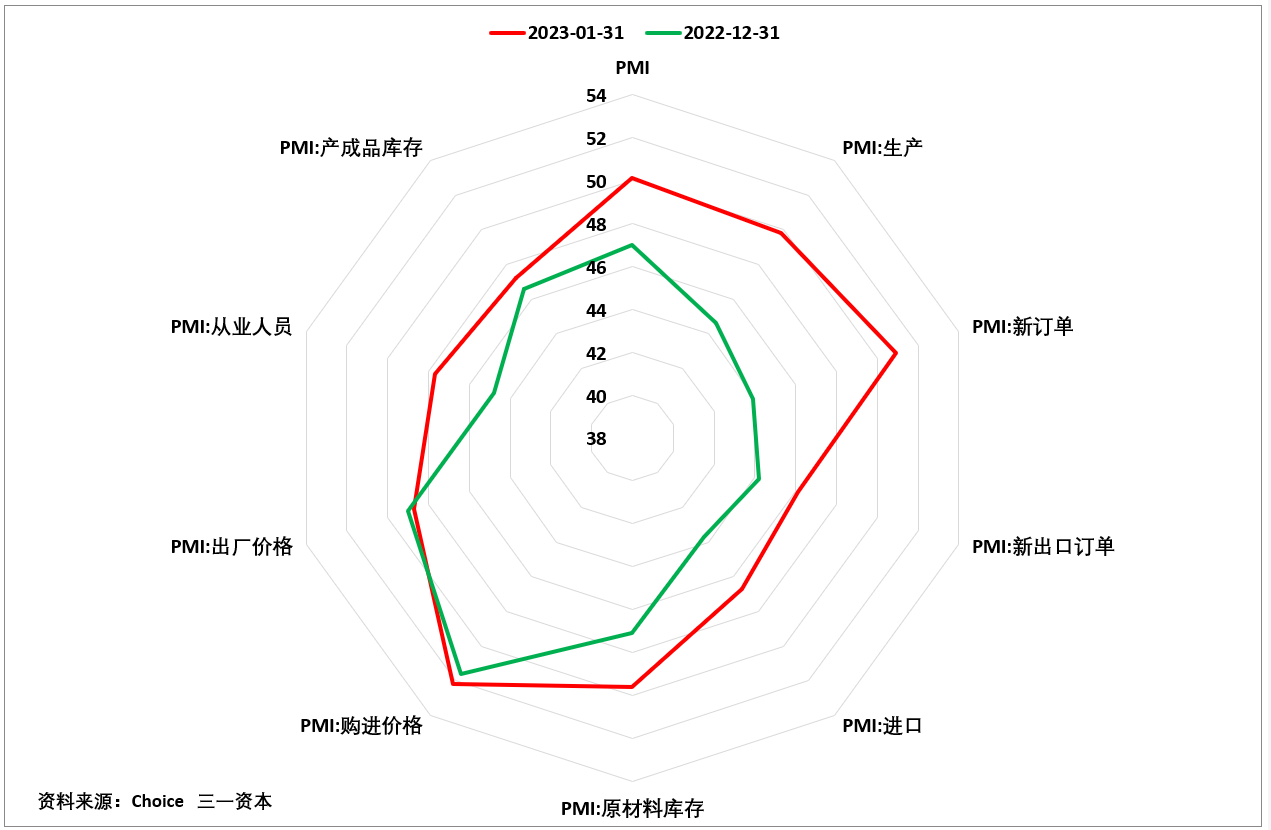

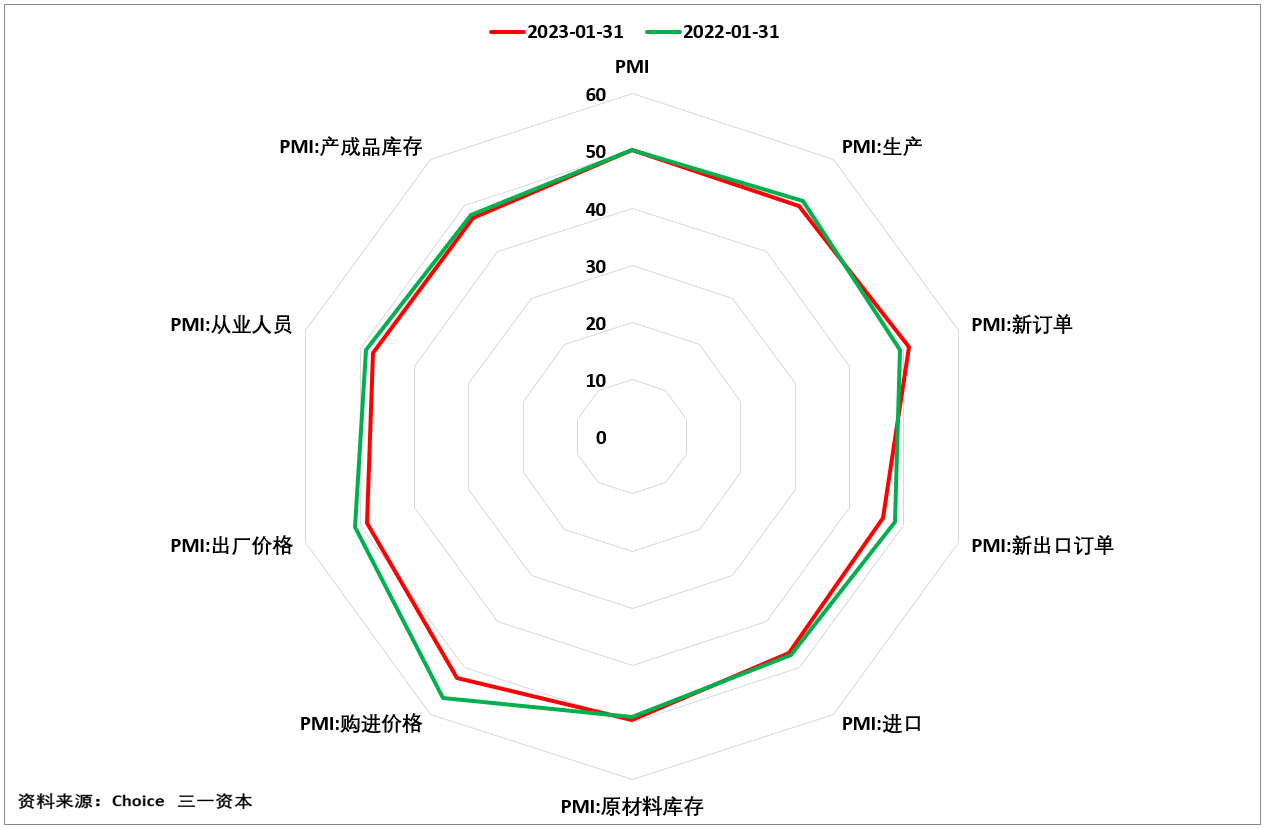

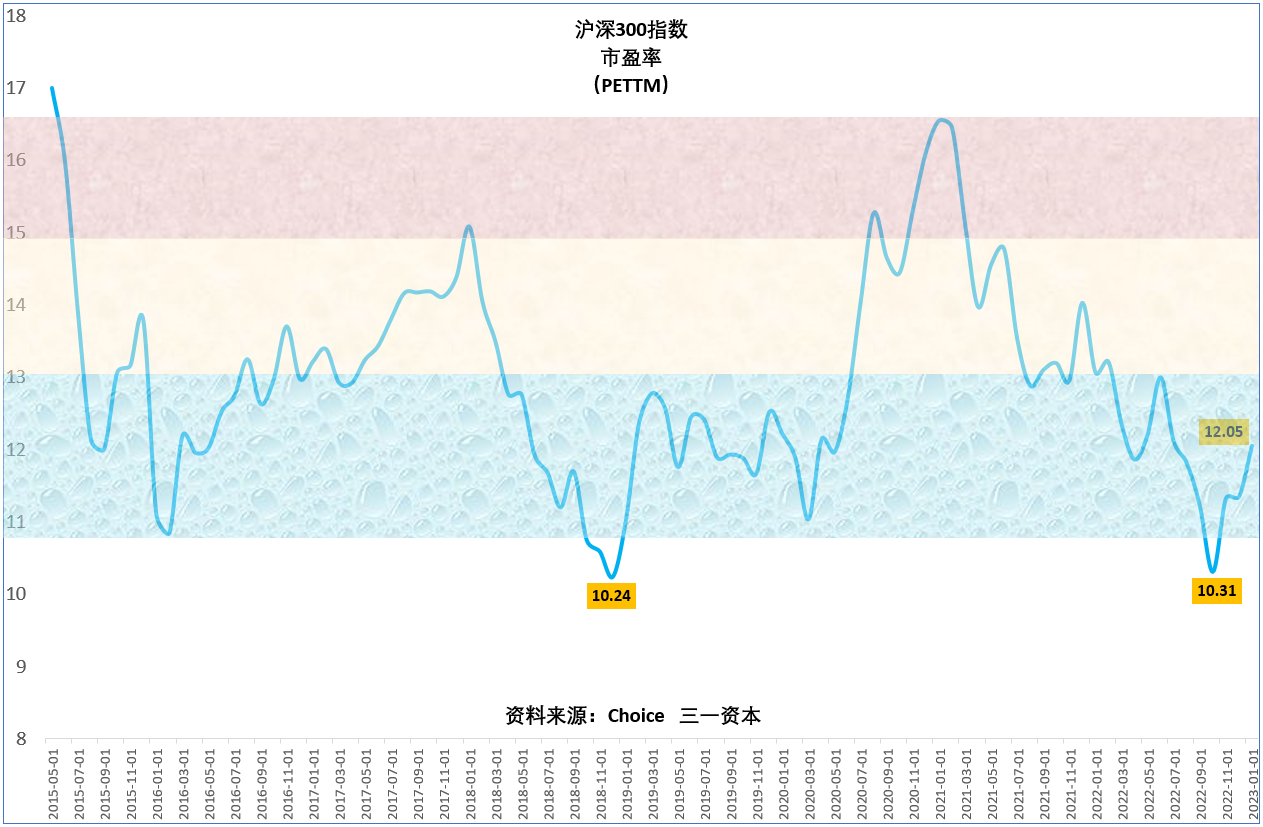

随着新冠防控的全面放开,2023年春节出行迎来井喷,制造业采购经理指数重返50上方(图1),采购经理指数主要分项环比大幅改善(图2),同比基本恢复到2022年1月水平(图3),看起来经济显著复苏。历经三年新冠疫情后,在沪深300指数估值处于底部区间的情况下(图4),市场期待经济复苏,股市迎来牛市合情合理。

图1.制造业采购经理指数重返50上方

图2.2023年1月,采购经理指数主要分项环比大幅改善

图3.2023年1月,采购经理指数主要分项基本恢复到2022年1月水平

图4.沪深300指数估值处于底部区间

那么股市会否在春节后展开新一轮牛市呢?我们认为,目前中国面临外患内忧,短期展开新一轮牛市难度较大:

外患方面:

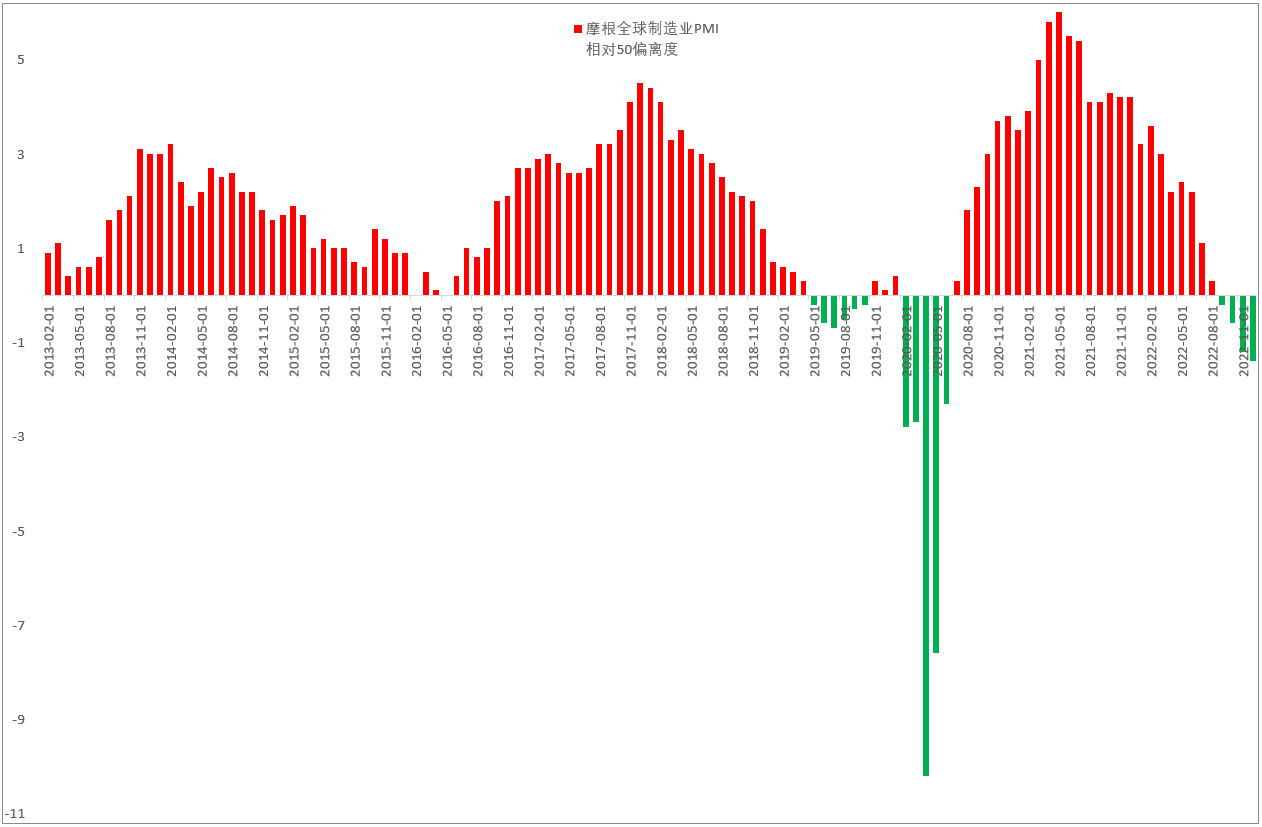

1. 新出口订单依旧低迷(图5),摩根全球制造业采购经理指数继续处于50荣枯线下方,并继续下行(图6),2023年,出口大概率会成为中国经济增长的拖累项;

图5.新出口订单依旧低迷

图6.摩根全球制造业采购经理指数继续处于50荣枯线下方,并继续下行

(资料来源:Choice 三一资本)

2. 随着欧美援助乌克兰坦克、装甲车等重型武器陆续到位,俄乌战争的烈度将继续增加,如果俄罗斯在常规武器的较量当中失败,俄罗斯动用核武器,世界陷入前所未有灾难的可能性将大大增加,正因为有此担心,世界卫生组织2023年1月27日更新了应对核辐射和核紧急情况的建议储备药物清单。

内忧方面:

1.春节出行的强劲增长暂时只能理解为封控三年之后的报复性反弹,消费增长的可持续性还有待进一步观察,从国外的经验看,疫情防控解封之后的消费短期之内大概率恢复不到疫情前的水平;

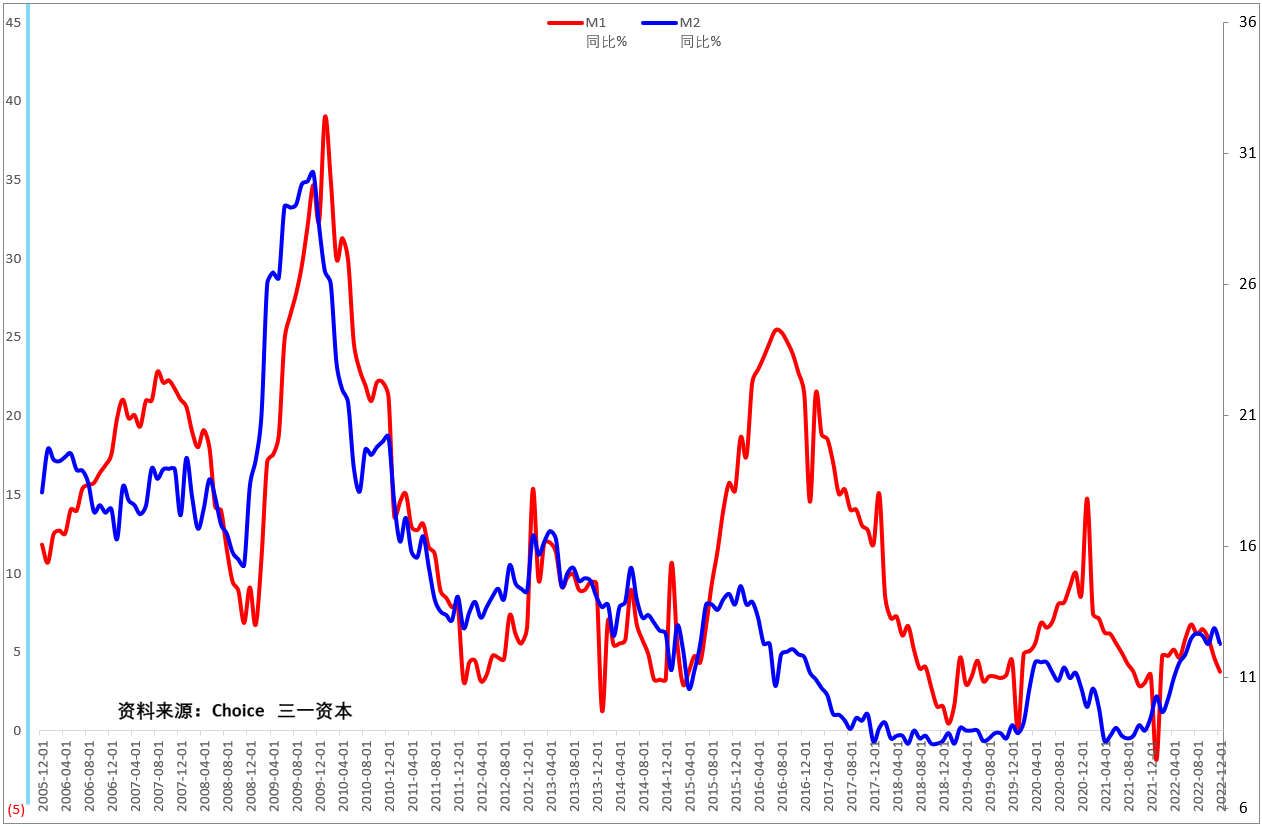

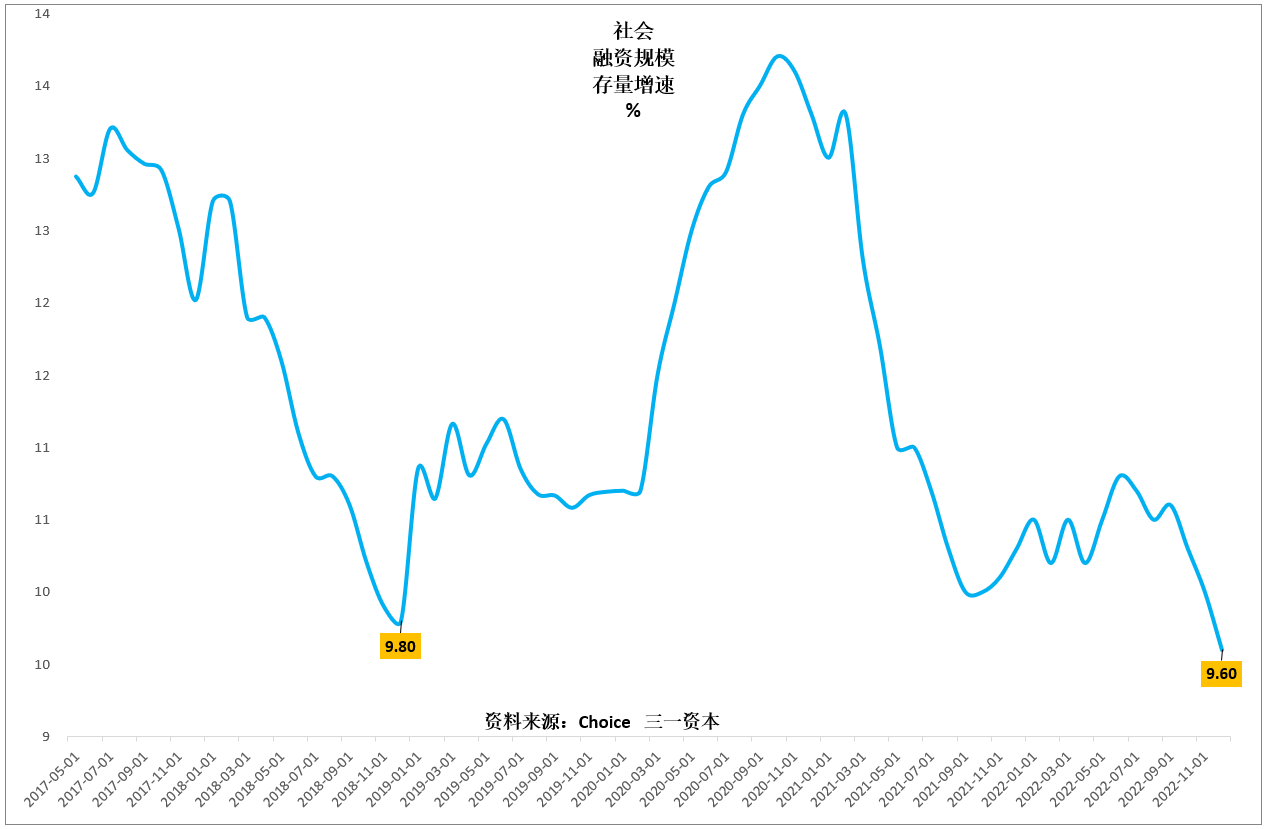

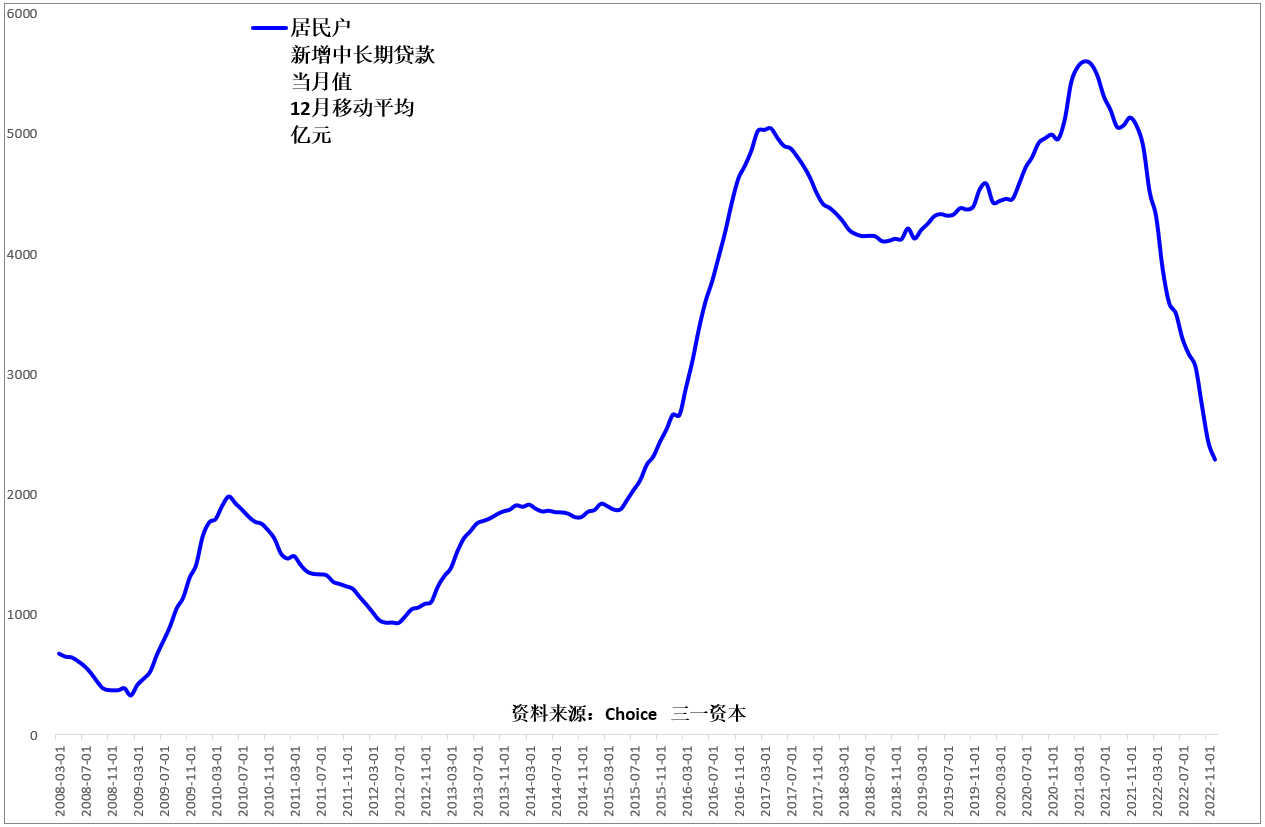

2. 从资金面角度看,狭义货币供应量增速低于广义货币供应量增速(图7),社会融资规模存量增速破位下行(图8),居民中长期贷款增速持续下行(图9),企业、居民投资意愿不足,经济真正恢复到疫情前的常态化增长水平可能还需要时间;

图7.狭义货币供应量增速低于广义货币供应量增速

图8.社会融资规模存量增速破位下行

图9.居民中长期贷款增速持续下行

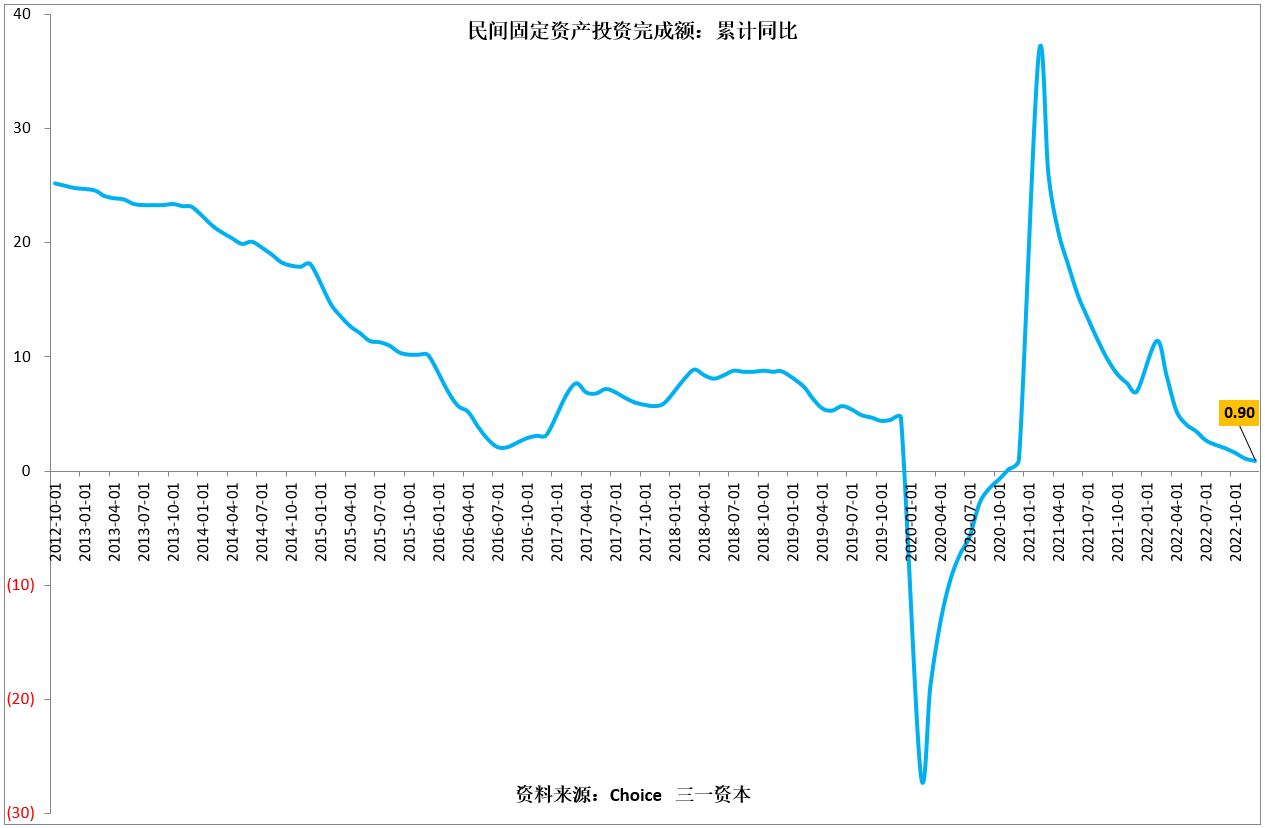

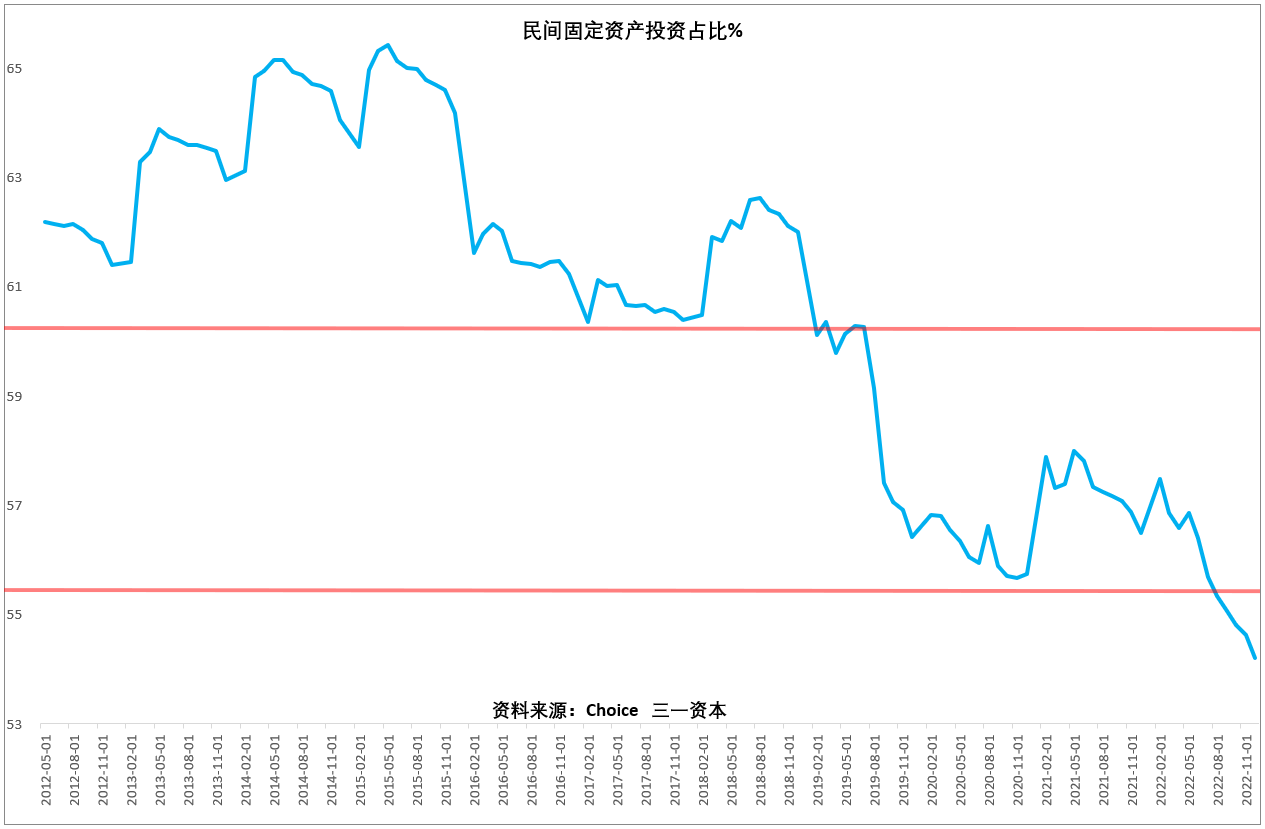

3. 民间固定资产投资增速持续下行(图10),民间固定资产投资占比持续下行(图11),民营企业家信心的恢复可能还需要时间。民营企业对国家的财政税收贡献率超出了50%,创造和提供城镇就业岗位的数量超过80%,民营经济不能振兴,国内经济的复苏难度将显著增加;

图10.民间固定资产投资增速持续下行

图11.民间固定资产投资占比持续下行

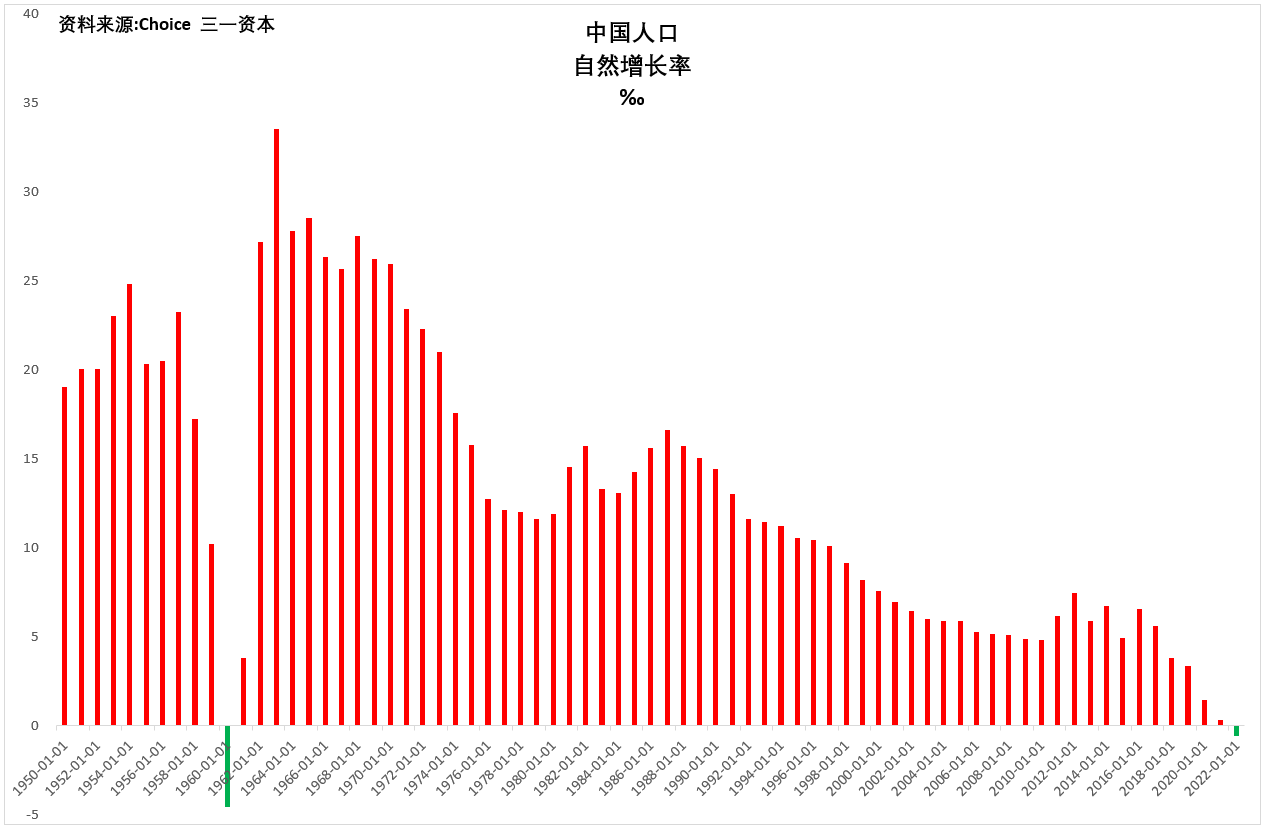

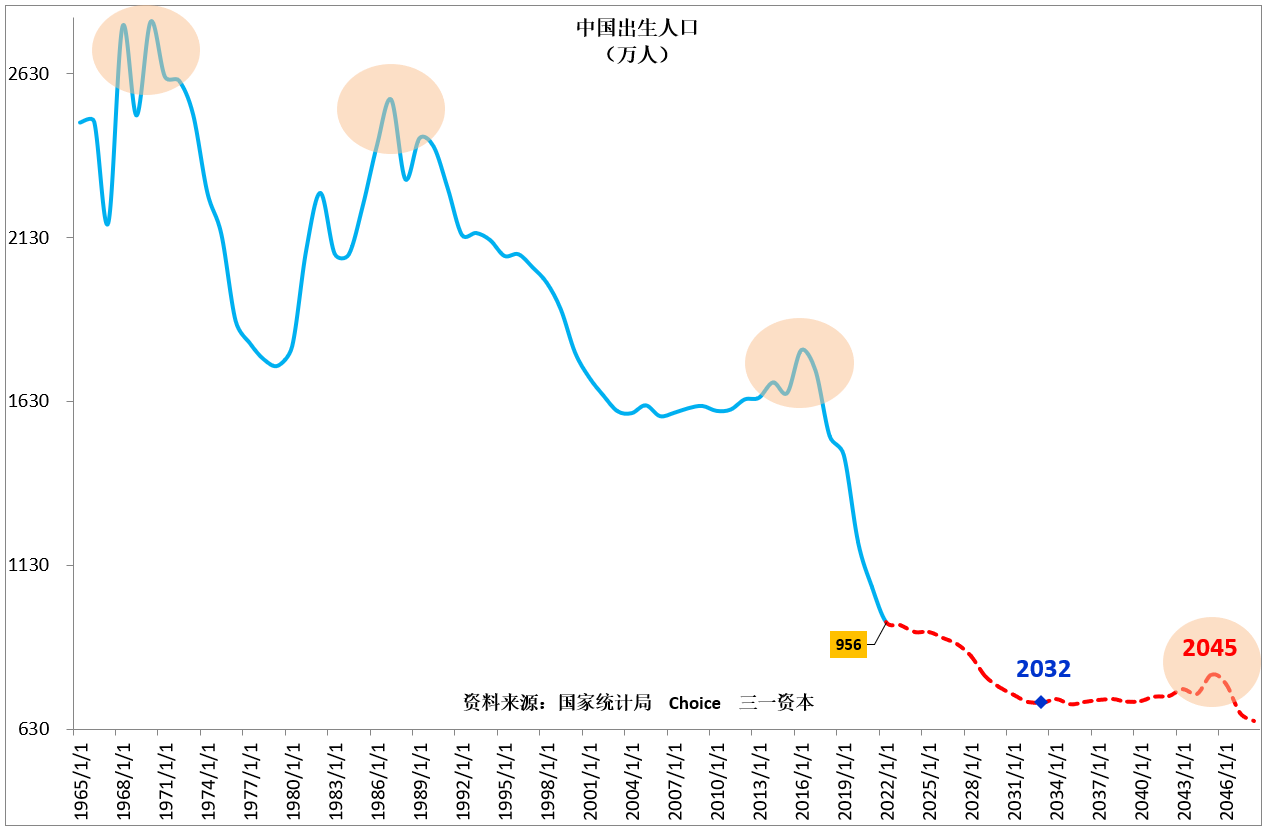

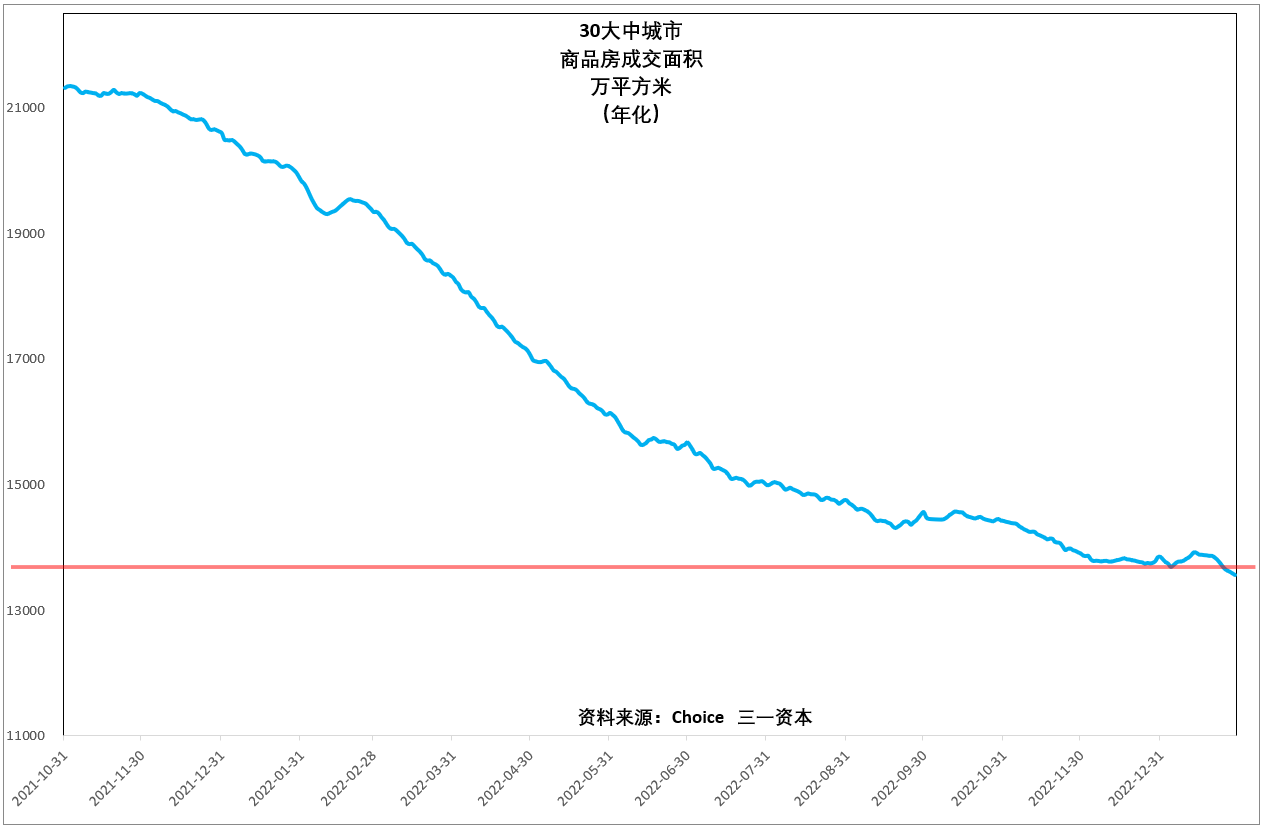

4. 2022年,全国人口62年来首次负增长(图12),出生人口首次跌破1000万(图13),这将给房地产的复苏、经济增长带来长期负面影响。我们看到,多地放开限购,但30大中城市商品房成交面积依旧持续下行(图14)。

图12.全国人口62年来首次负增长

图13.2022年,中国出生人口首次跌破1000万(虚线为预测)

图14.30大中城市商品房成交面积持续下行

我们认为,虽然疫情防控放开了,但后遗症的“治愈”还需要时间,民营企业家信心的恢复,经济的复苏可能还需要进一步的政策支持。2022年11以来股市的上扬可能还只是反弹,后市股市有再次探底的可能。

从中长期角度看,蓝筹股的估值已经非常低,过去2000多年的实践证明,对外开放是中国强大的必然选择,中国的开放没有回头路可走,前方纵有“关山万千重”,终将被我们踏在脚下,蓝筹股终将迎来新的牛市!

风险提示:

1. 俄乌战争失控的风险;

2. 美国经济下行影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!