复苏还是复兴?

(图片来源:三一资本)

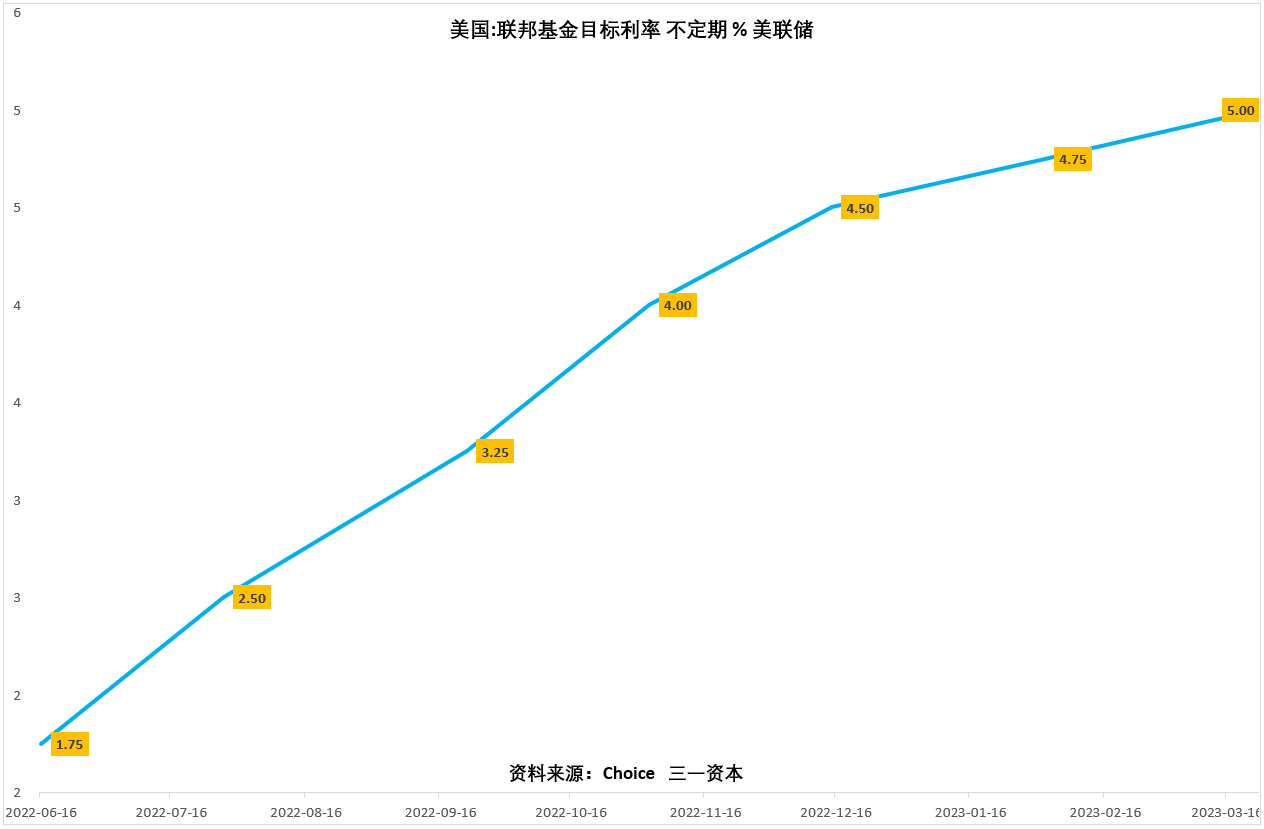

2023年2月中旬以来,股市步入持续调整阶段(图1),美联储不顾银行破产倒闭风险,继续加息(图2),市场悲观情绪有所上升。

图1.两市平均股价日线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

图2.美联储持续加息。

我们认为,未来市场短期不宜过分悲观,中期不宜过分乐观。

全球高度担心美欧银行爆雷,但硅谷银行、第一共和银行、瑞士信贷都得到了美联储、瑞士央行的及时救助,全球短期内再次发生类似2008年金融海啸的概率较低。

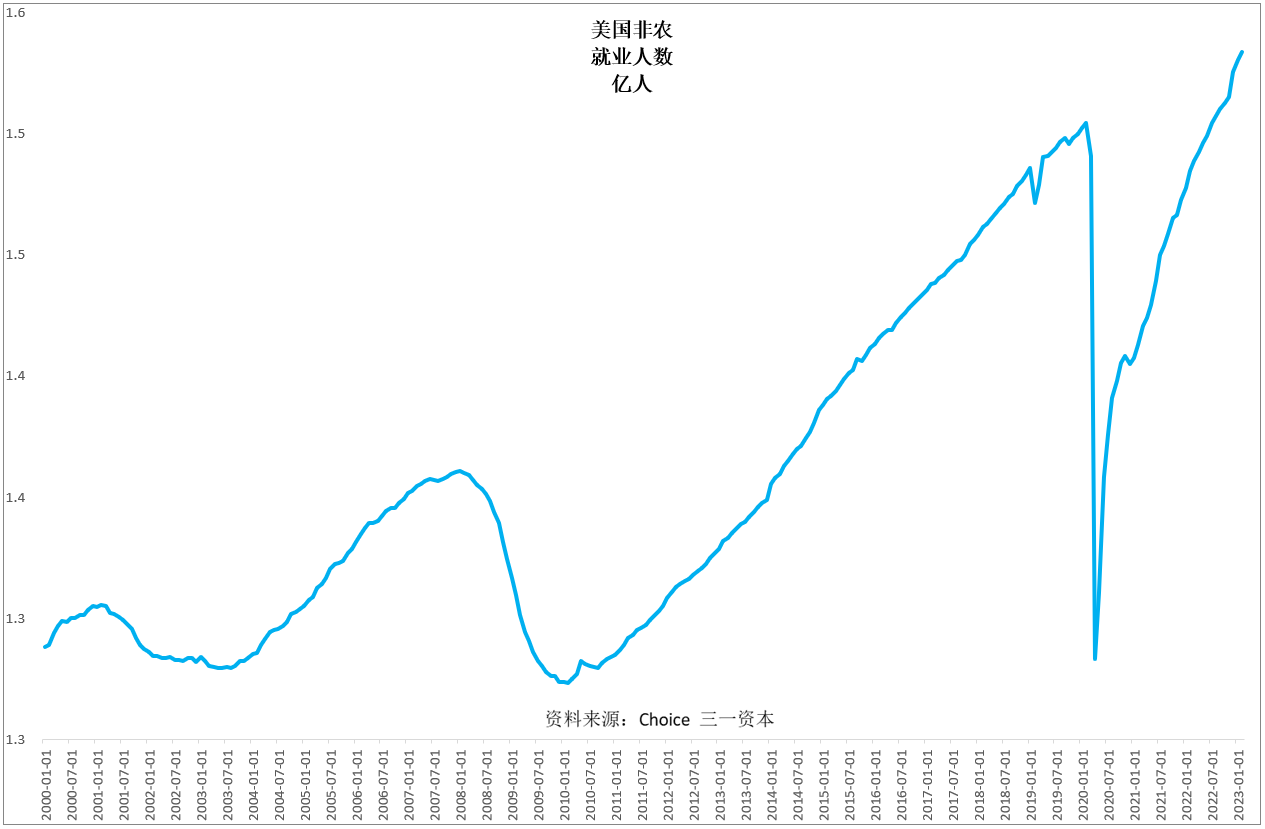

美国非农就业人数不断创历史新高(图3),经济增长情况良好,这也正是美联储敢于持续加息的底气所在。

图3.美国非农就业人数不断创历史新高

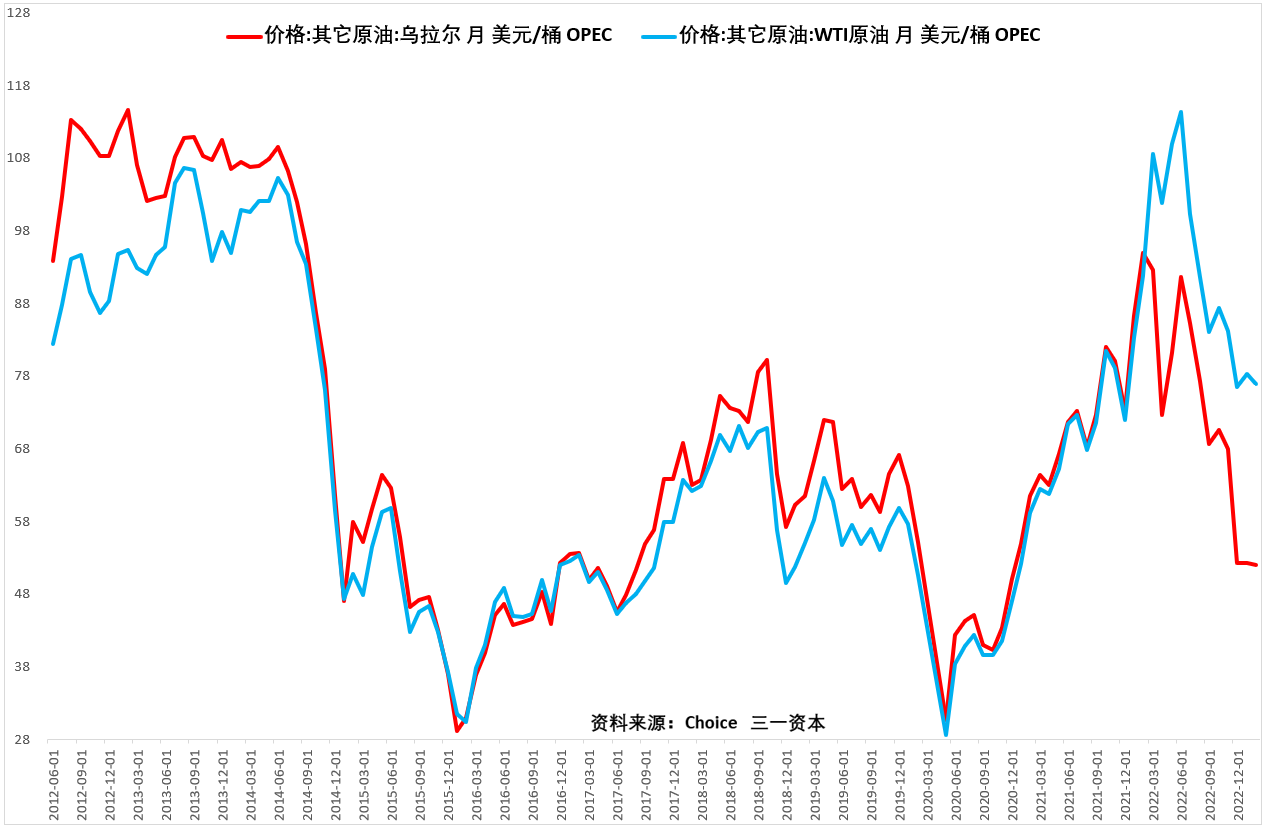

国际原油价格持续下跌(图4),有利于中国降低生产成本。

图4.国际原油价格持续下跌。

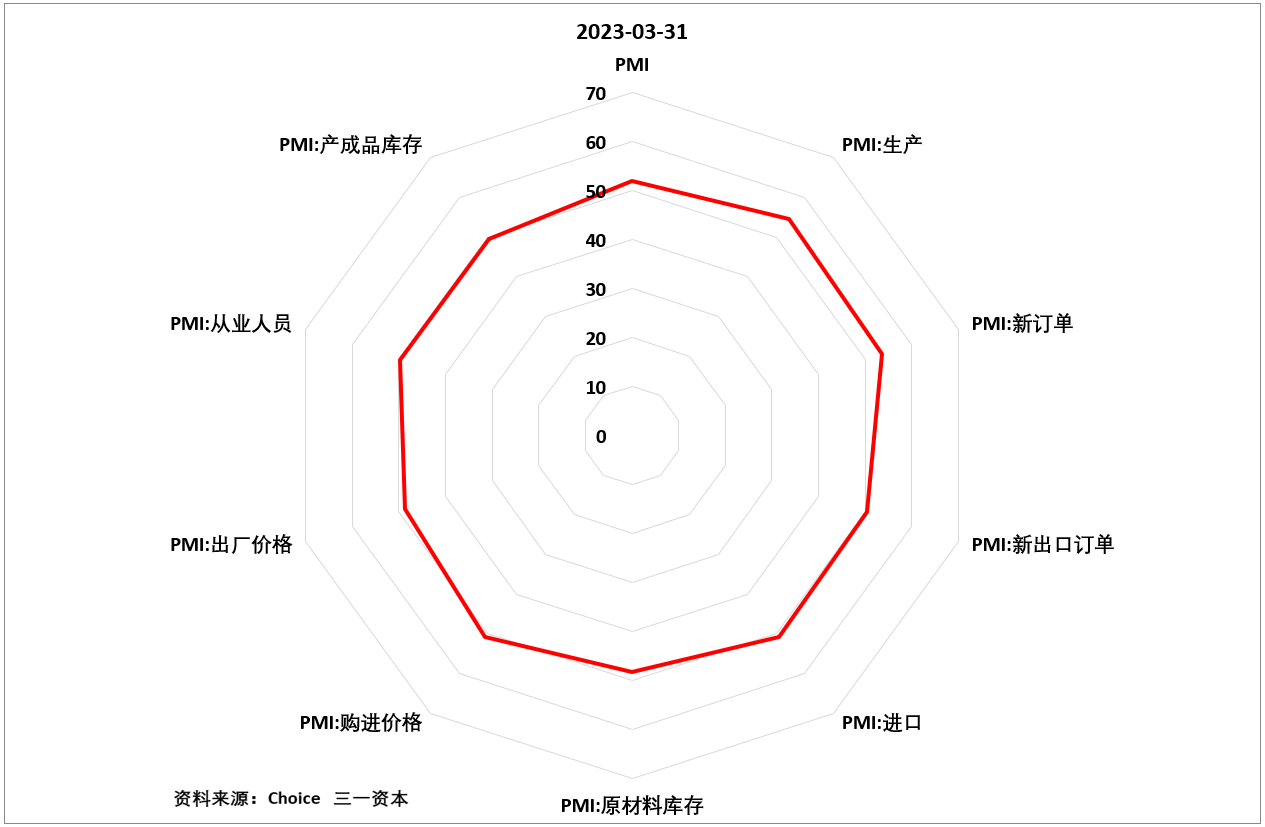

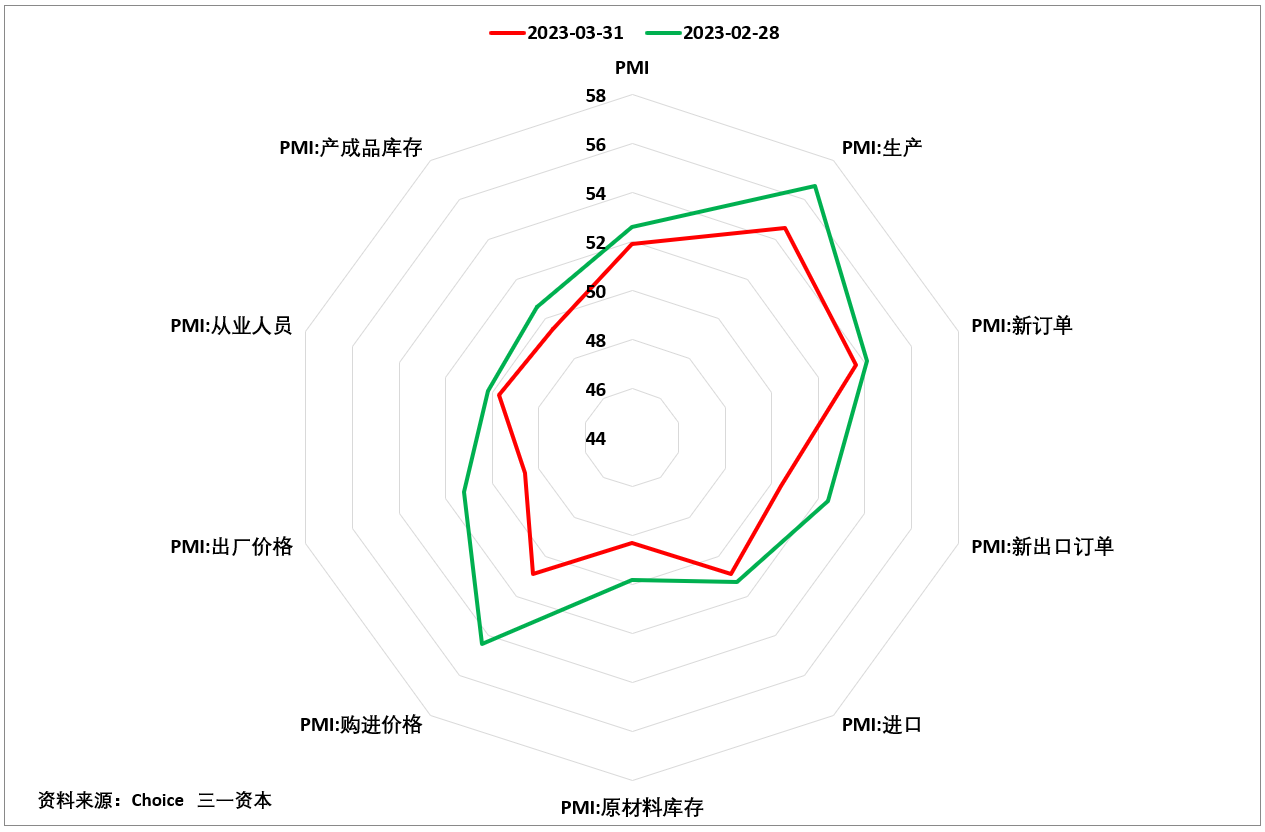

就国内而言,三月份的主要采购经理指数依然处于50以上扩张区间或附近(图5),新冠防控全面放开之后的经济复苏趋势还在延续当中。

图5.三月份的主要采购经理指数依然处于50以上扩张区间或附近。

从目前的宏观经济数据看,我们预期未来数月,中国股市2022年10月以来的反弹趋势有望延续。

另一方面,我们认为,目前的宏观经济还仅仅是复苏,离复兴可能还有距离。中国经济增长的一些隐忧我们不能不察:

1. 虽然三月主要采购经理指数依然处于50以上或附近,但与二月相比,已全面收缩(图6);

图6.与二月相比,三月采购经理指数全面收缩。

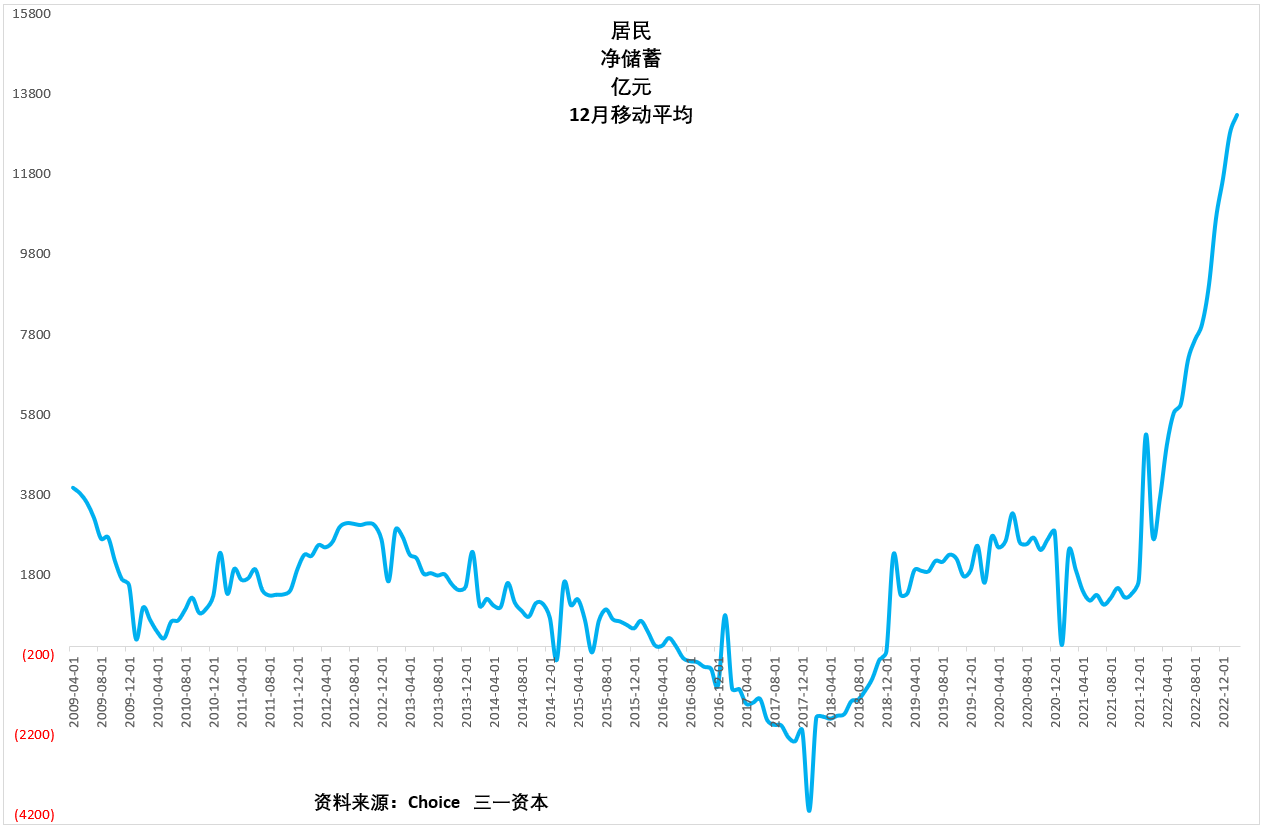

2. 居民储蓄多,消费少,净储蓄不断创新高(图7),作为目前拉动经济增长的主要动力,消费动力依然不足,如何创造让老百姓敢消费的环境是我们面临的一大挑战;

图7.居民净储蓄不断创新高。

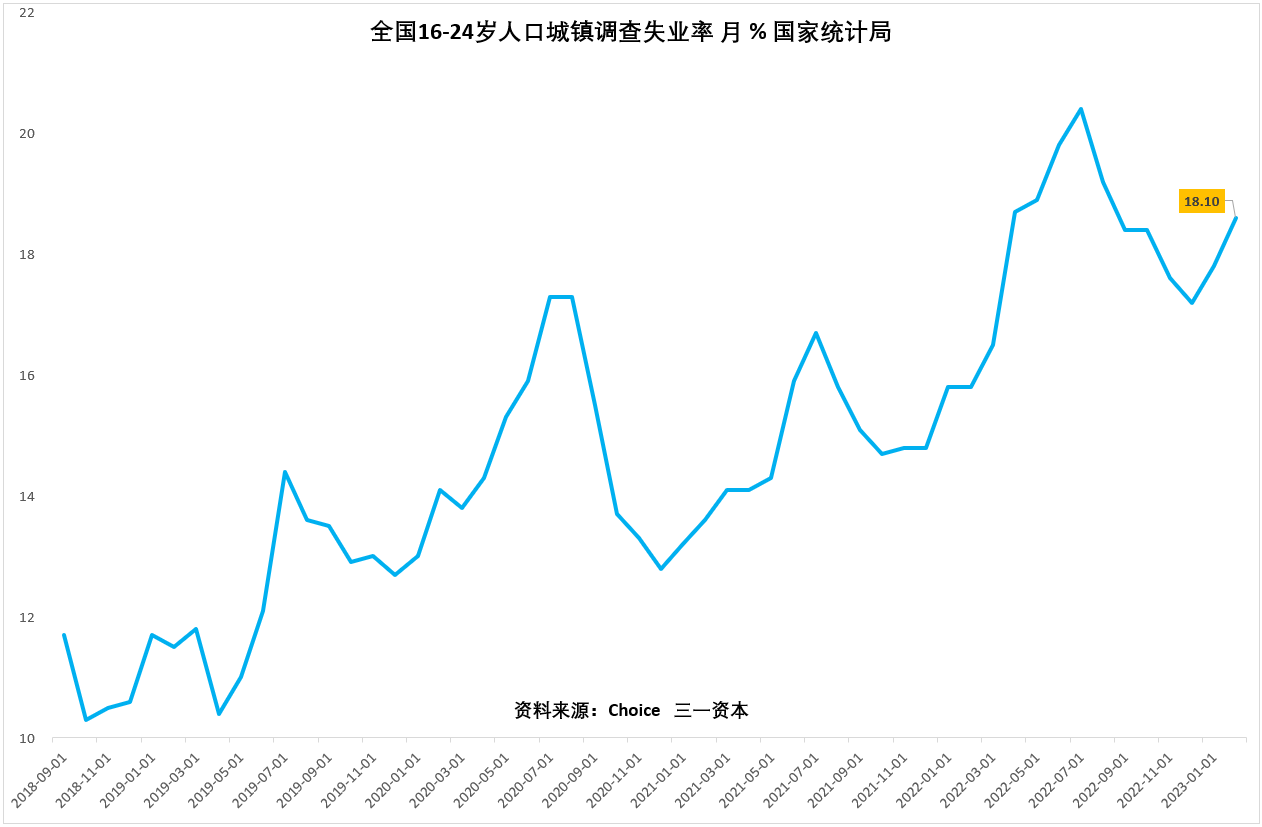

3. 青年失业率呈不断上升趋势(图8),本应是为社会创造价值、驱动经济增长的先锋,如今却在家啃老。解决这一问题的核心可能还在于重树民营企业家的信心,大力发展民营经济;

图8.青年失业率呈不断上升趋势。

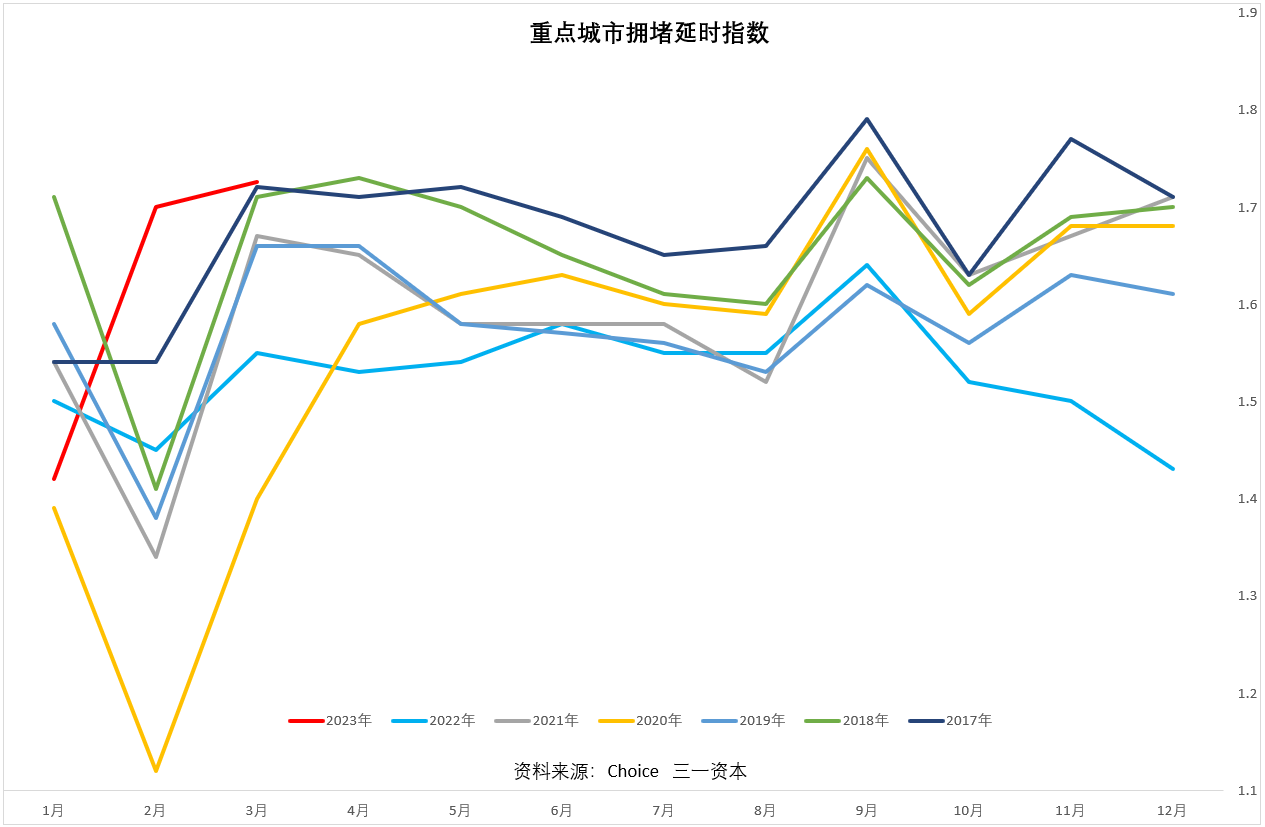

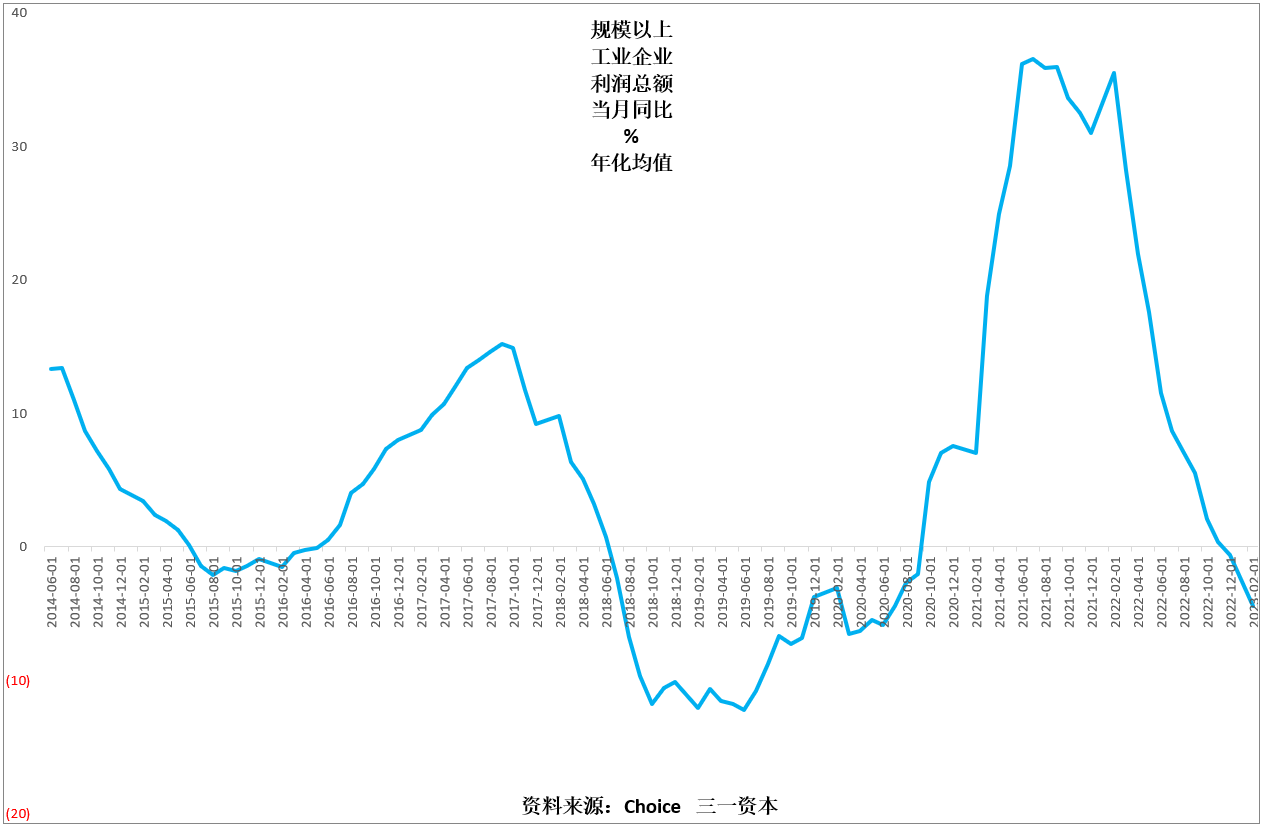

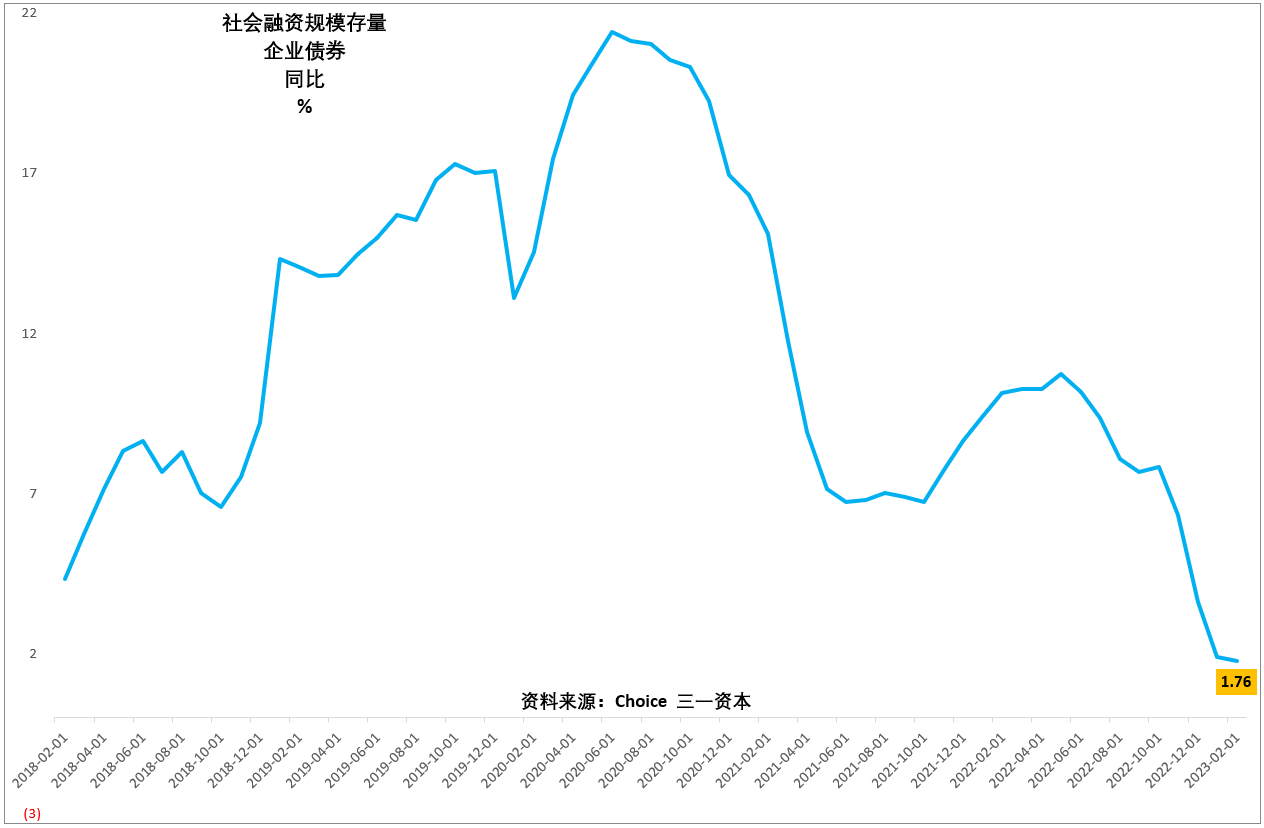

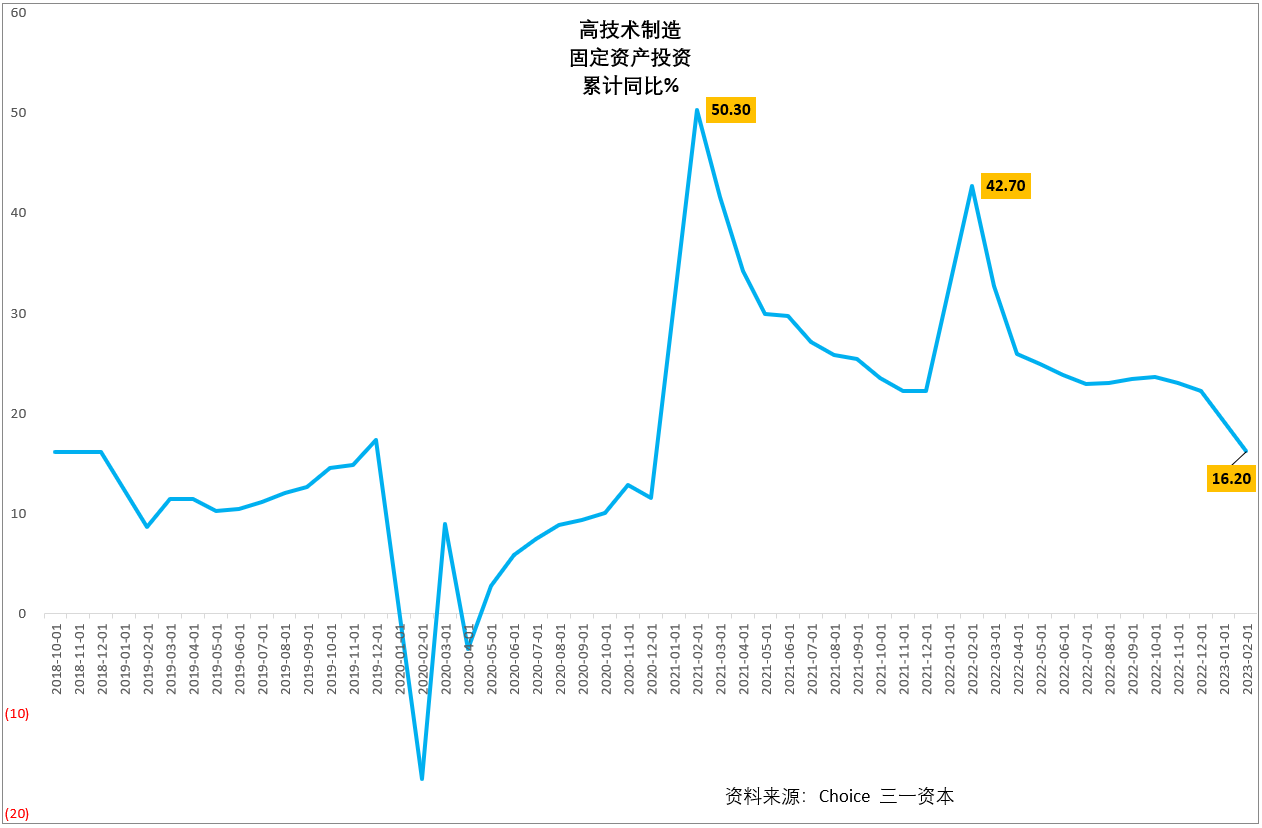

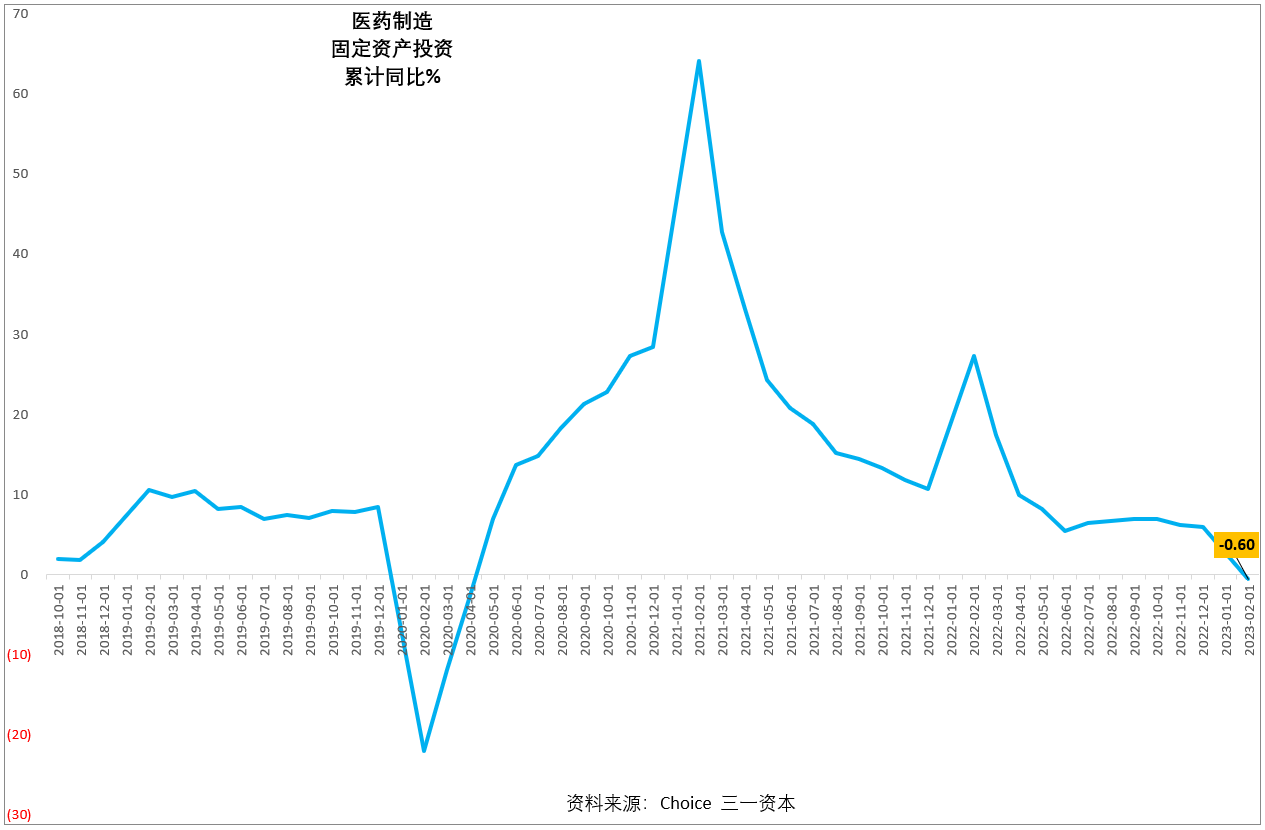

4. 从重点城市的拥堵延时指数看(图9),城市经济活力恢复得不错。但工业企业利润增速大幅下降并且持续下降的趋势未见改变迹象(图10),企业债券融资增速持续下降(图11),高技术投资增速显著下降(图12),医药投资负增长(图13),显示企业家对未来信心依然不足;

图9.重点城市的拥堵延时指数处于今年高位。

图10.工业企业利润增速持续下降。

图11.企业债券融资增速持续下降。

图12.高技术投资增速显著下降。

图13.医药投资负增长。

5. 随着美欧持续加息,产业链持续向东欧、南欧、东南亚、南亚、美洲转移,中国进出口增速下降的趋势仍可能保持一段时间。

受这些因素影响,中国经济在经历一段时间新冠防控放开红利后,有增长再度降速的可能,股市有可能受此影响,在反弹数月之后,开启新一轮下跌。

综上所述,我们认为:

1. 新冠防控放开红利还在,股市后市有继续反弹的可能;

2. 出口多半继续续负增长,消费、投资难有大作为,股市反弹空间有限;

3. 股市持续反弹数月之后,有再度大幅下行可能。

风险提示:

1. 俄乌战争失控的风险;

2. 美国加息影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!