1、长征不怕路途遥

2021年春节之后,股市开启了新一波调整进程,部分机构抱团的“核心资产”股价大幅下行,各种“茅”“折‘茅’沉沙”,但近期有所企稳回升。从两市平均股价图看(图1),平均股价似乎已从“空头陷阱”当中爬出来了。

图1.沪深两市平均股价日线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

那么“折断的茅”是否已得到很好修复?是否会带动股市再展开一波攻势?还是近期的上扬只是调整当中的一次反弹而已,整体调整趋势仍可能继续?

导致市场出现调整的本质是什么?

表面看,这一波调整是由美国国债收益率上行导致的(图2),从短期图形看,利率确实涨得“吓人”,但如果我们拉长时间尺度,情况可能并不像现在市场担心的那样糟糕(图3)。目前美国国债到期收益率还是处于过去40年的下降通道当中,并无根本改变的迹象。即使是2008年百年不遇的金融危机,利率长期下行的趋势也没有改变。这告诉我们,股市的问题未必都是利率的问题。

图2.美国国债到期收益率(10年,日线)。

图3.美国国债到期收益率(10年,月线)。

市场非常担心美国利用美元利率变化,利用美元的“放水”“收水”来剪全球的“羊毛”。我们观察美元指数的长期走势(图4),会发现:美元指数清楚呈现出“一顶比一顶低,一底比一底低”的大下降趋势。前苏联崩溃前夕,美国“剪羊毛”能力达到巅峰,随着欧洲走向联合,中国崛起,美国“剪羊毛”能力似乎在逐步下滑。

图4.美元指数月线图。

我们认为,从本质看,春节后开始的调整是对2020年全年上扬的一个修正。

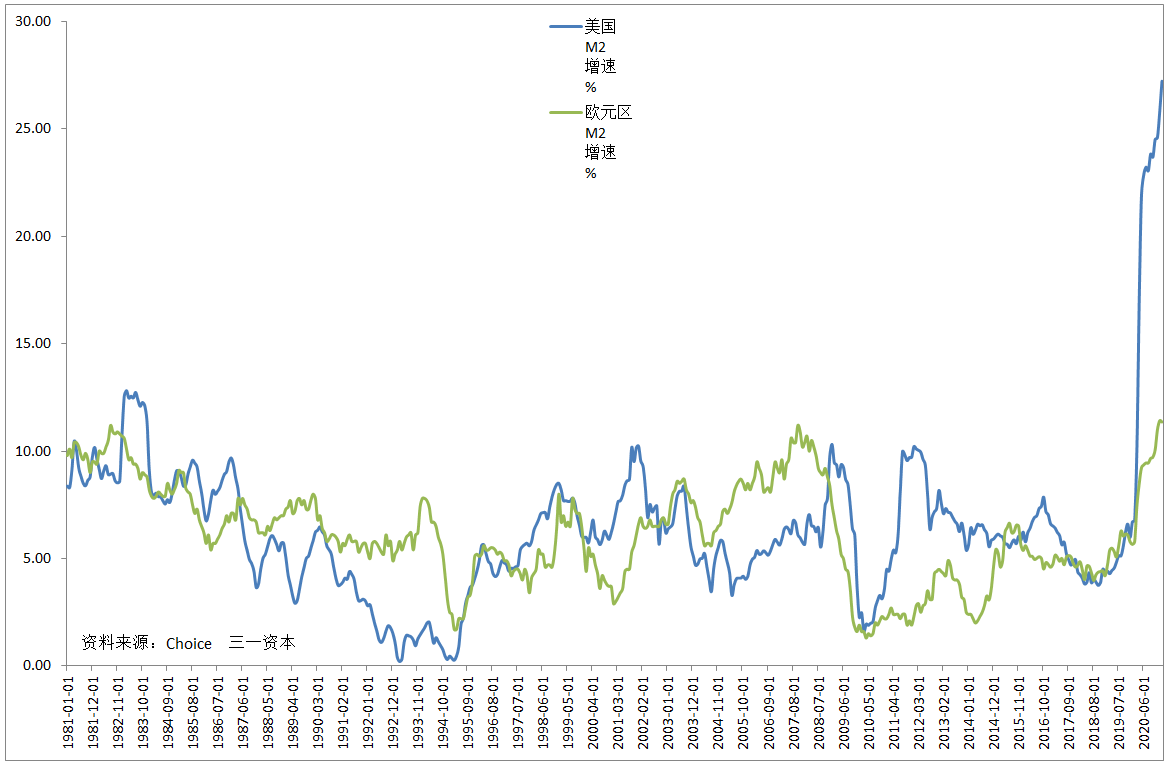

2020年,受新冠疫情影响,全球主要经济体当中,除中国录得正增长外,其余普遍负增长,但各国为应对新冠疫情,货币大幅放水(图5),是宽松的货币而不是经济增长驱动了2020年股市的上扬。2021年,随着全球开始新冠疫苗接种,全球经济大概率复苏。从这一角度看,2020年全球股市的上扬可以解释为“寅吃卯粮”。2021年到了为2020年上扬“买单”的时候。

图5.美欧广义货币供应量增速大幅上扬。

从平均股价月线图看(图6),目前月线的修正,既是对2020年股市上扬的修正,也是对2018年11月以来22个月上扬的修正,从图形看,8个月的修正时间可能是不够的,市场可能需要更长的时间来修复。

虽然我们认为,2021年春节后开始的调整短期之内结束的可能不大,近期“收复失地”(图1)也只是调整过程当中的反弹,但市场重回2018年10月低点的可能性很小,在目前位置横盘震荡一段时间后,市场重拾升势的可能性大(图6)。

图6.沪深两市平均股价月线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

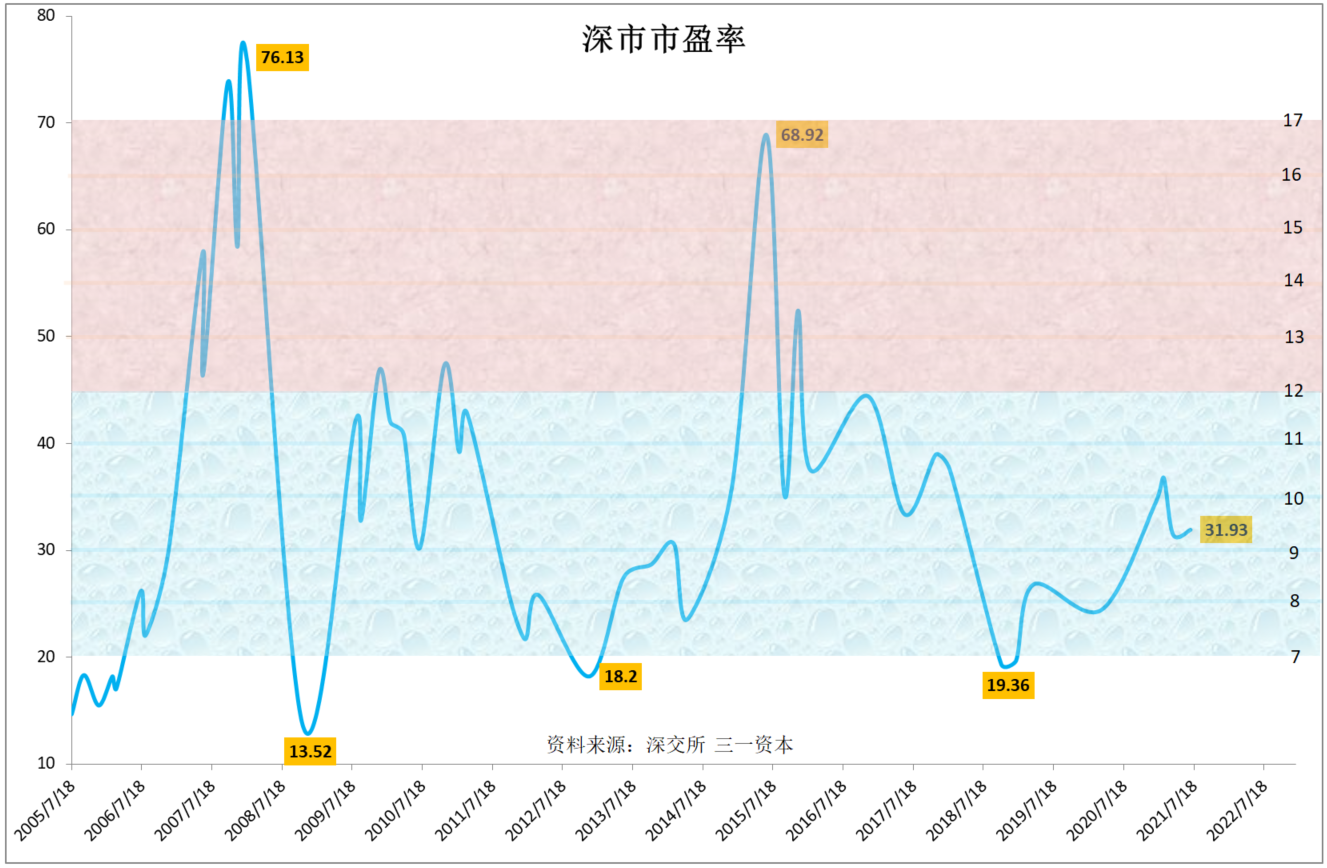

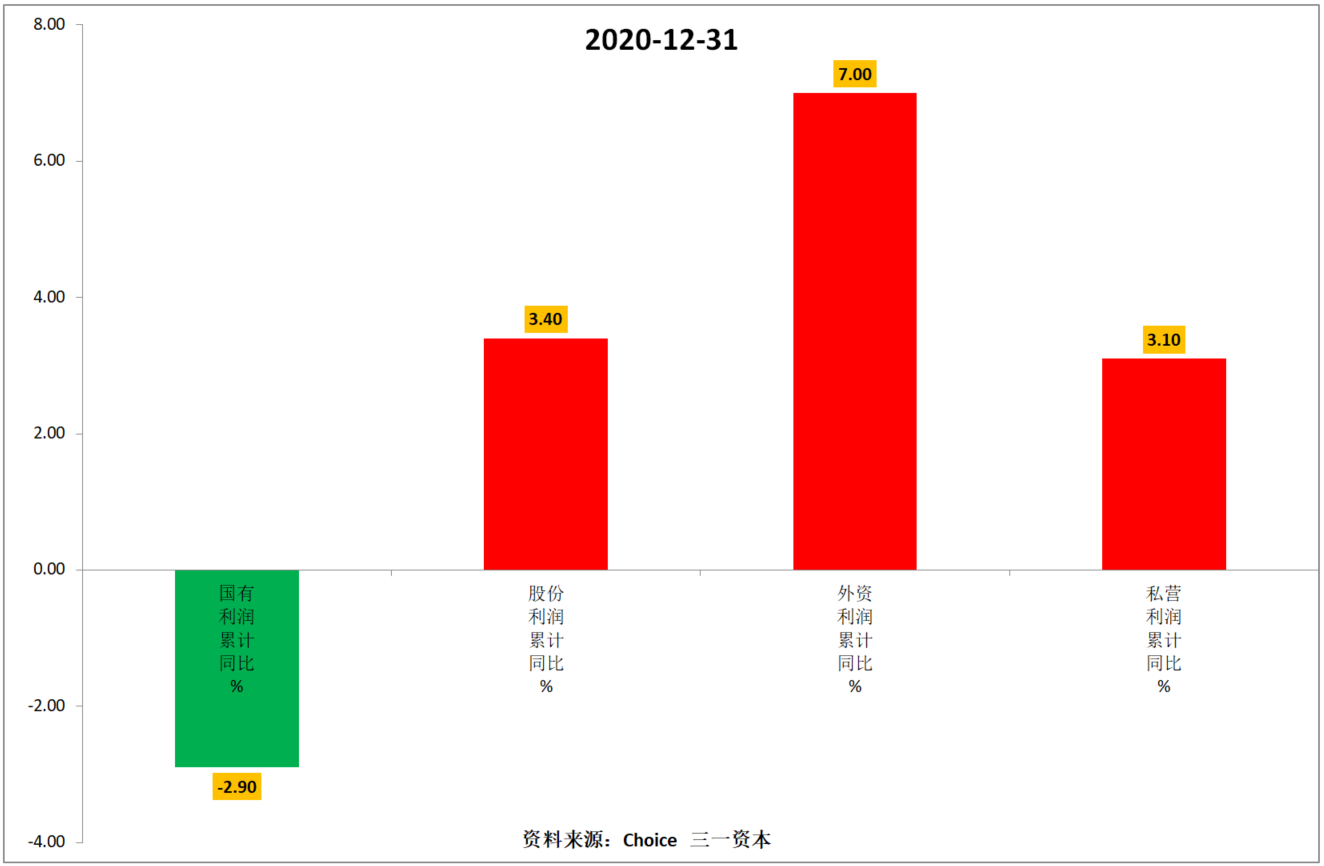

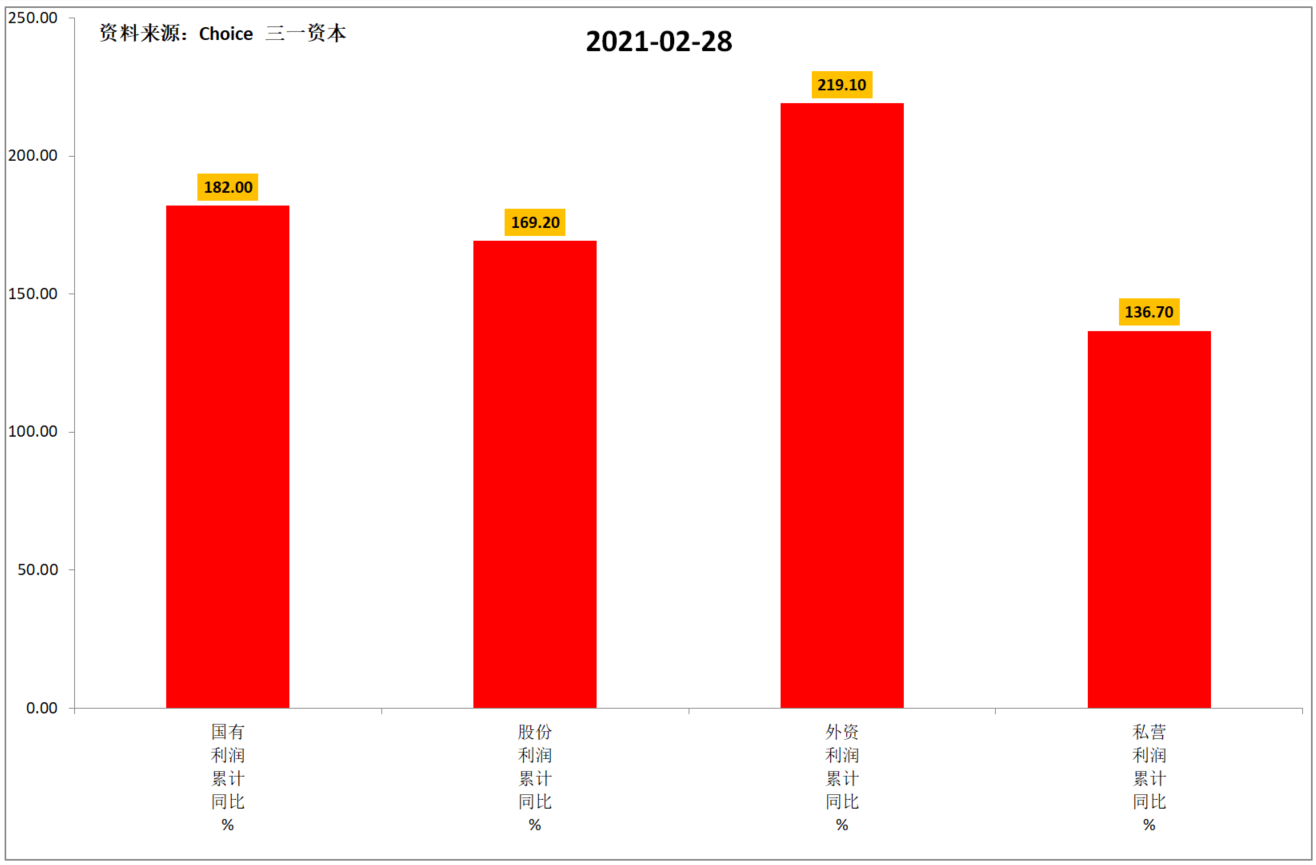

目前沪深两市整体估值不高(图7、8)。目前交易所披露的估值数据主要是以上一年年报业绩数据为基础的。国家统计局公布的数据显示,虽然2020年遭遇了新冠疫情,但除了国有规模以上工业企业外,股份制、外资、私营规模以上工业企业的利润总额均有不同程度的增长(图9),受2020年低基数影响,2021年1-2月规模以上工业企业的利润均大幅增长(图10)。随着2020年年度报告、2021年一季报的披露,沪深两市的静态市盈率、动态市盈率将继续下降。从估值角度看,沪深两市缺乏大幅下跌的基础。

图7.上证指数市盈率。

图8.深市市盈率。

图9.2020年规模以上工业企业利润总额累计变动情况。

图10.2021年1-2月规模以上工业企业利润总额累计变动情况。

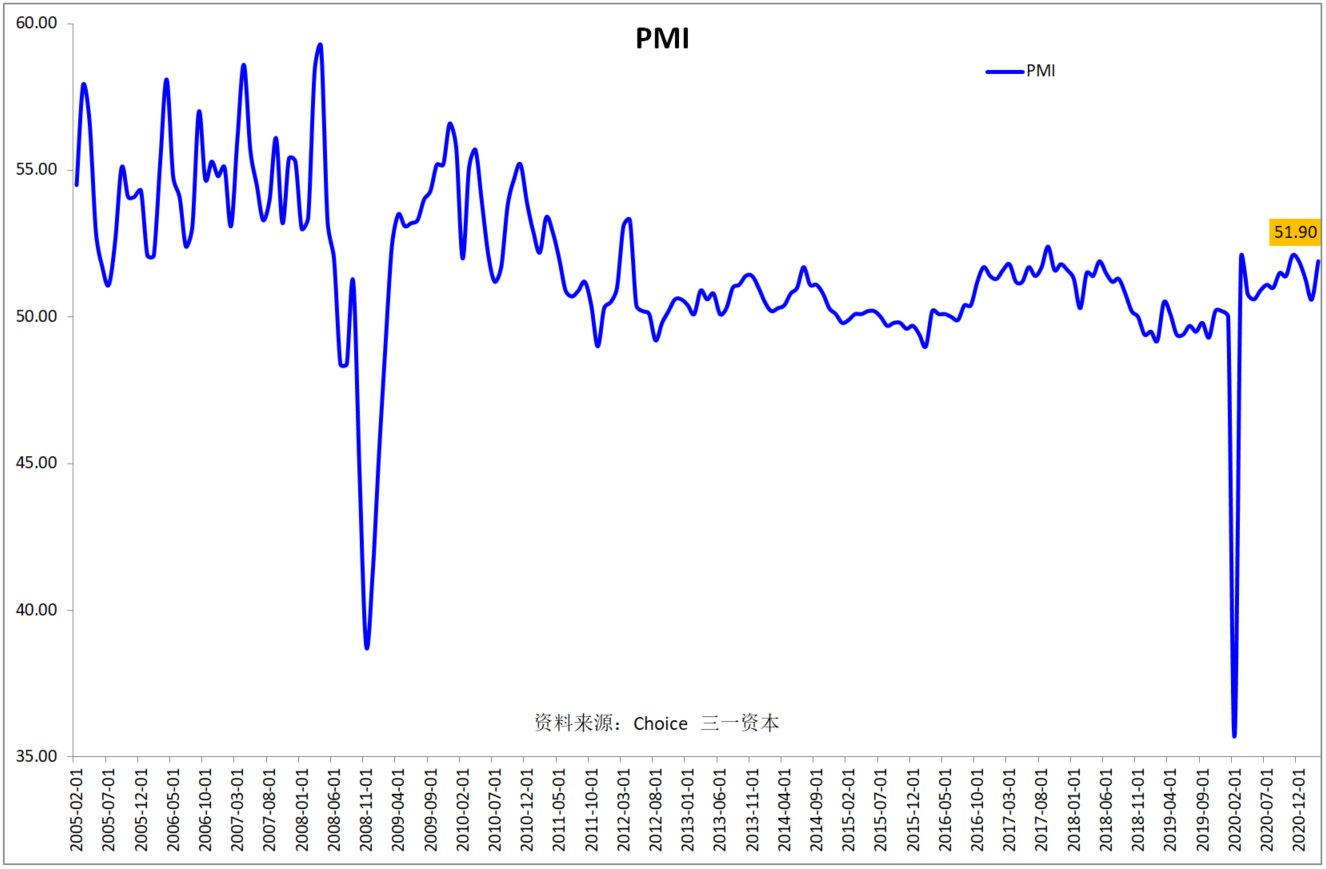

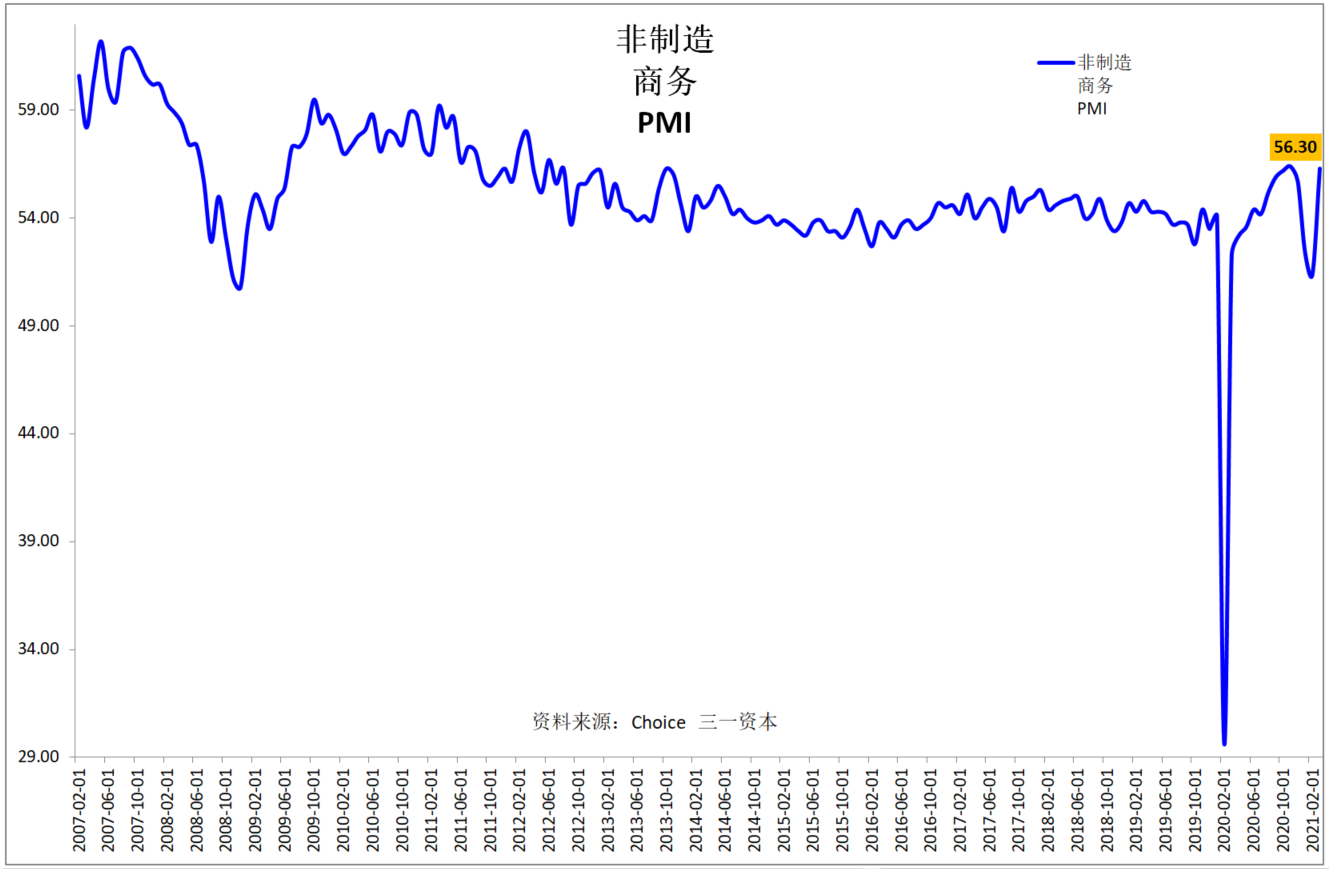

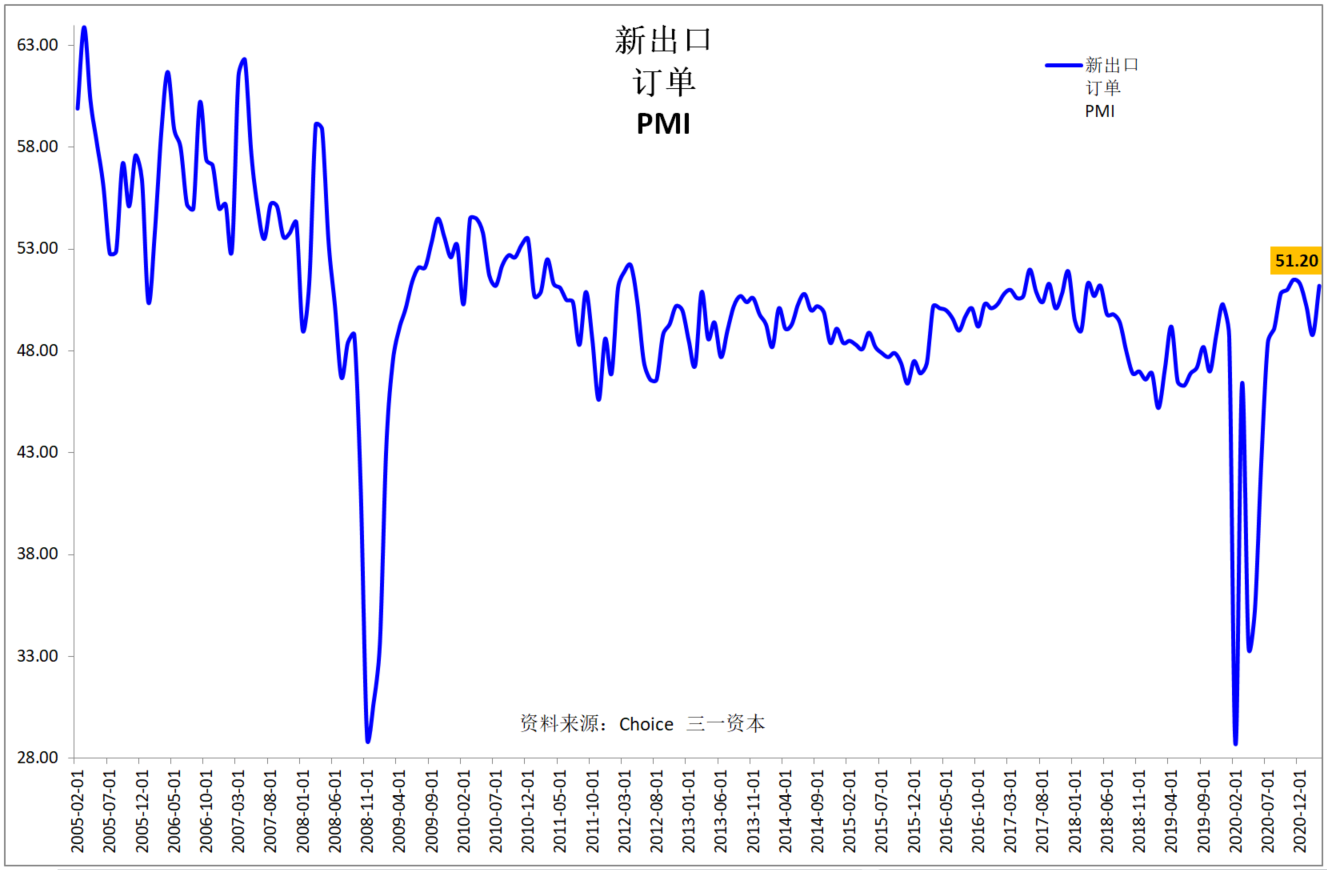

从国家统计局公布的采购经理指数看(图11、12、13),3月份的制造业、非制造业、新出口订单采购经理指数均处于50以上的景气区间,并未出现许多人担心的2021年“高开低走”的情况,显示目前经济运行情况整体良好。

图11.制造业采购经理指数

图12.非制造业采购经理指数

图13.新出口订单采购经理指数

美联储主席表示:“高通胀是一种非常糟糕的状况……美联储决心不再犯上世纪的通胀错误”。美元利率出现过去那种大幅上扬的概率非常小。

中国有关部门负责人明确表示:货币政策、财政政策不会“急转弯”。

因此,从经济增长、货币、财政政策、股市估值角度综合考量,股市目前的调整大概率只是大的上扬过程当中正常阶段性修正,我们过去几年一直强调的“蜗牛”仍处于行进过程当中。

我们要有“长征不怕路途遥”的眼光、心态、勇气面对正在进行的调整!

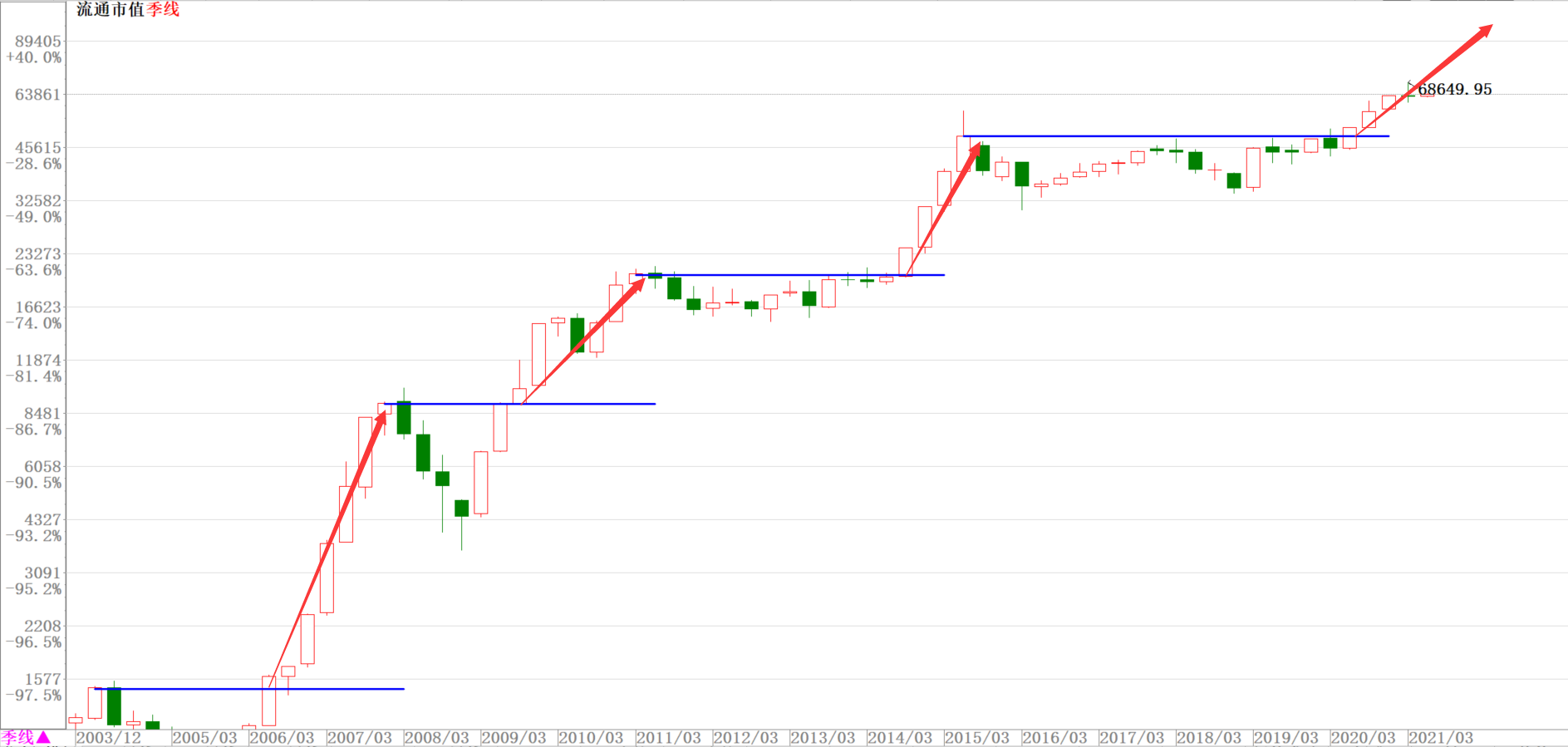

从沪深两市流通市值季线图看(图14),牛市征程或仍在进行当中!

图14.沪深两市流通市值季线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

2、三一资本近期投资策略

有鉴于我们对未来的信心,我们的两个产品将继续满仓耐心持股,直到本轮“牛市”可能步入尾声阶段(产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!