1、不以涨喜,不以跌悲

沪深两市平均股价指数在横盘震荡近11个月之后,近期创出了四年来的新高(图1),投资者的信心也显著增强。

图1.沪深两市平均股价日线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

面对这种情况,是“跑步进场”,还是不以涨喜,不以跌悲,淡定面对,理性思考之后再做决定呢?

面对“K线图”时,我们其实很难理性去判断市场未来的发展趋势。只有当我们回归驱动股市上扬的本质时,我们才有可能判断未来的大致方向。

股市的运行方向本质上是由资金、业绩两方面因素决定的。如果两方面是矛盾的话,运行方向不容易判断,如果是一致的话,运行方向其实还是比较容易判断的。

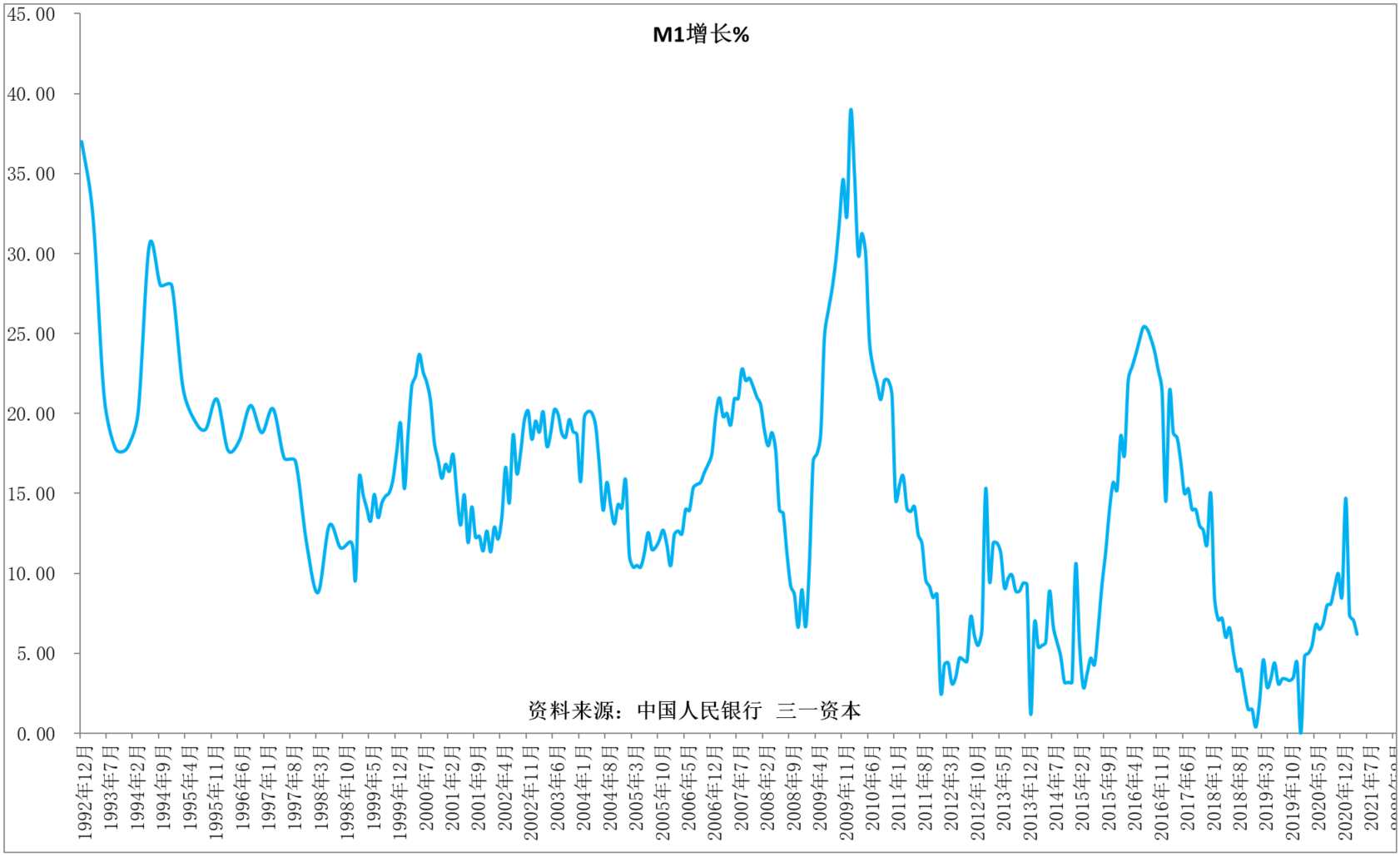

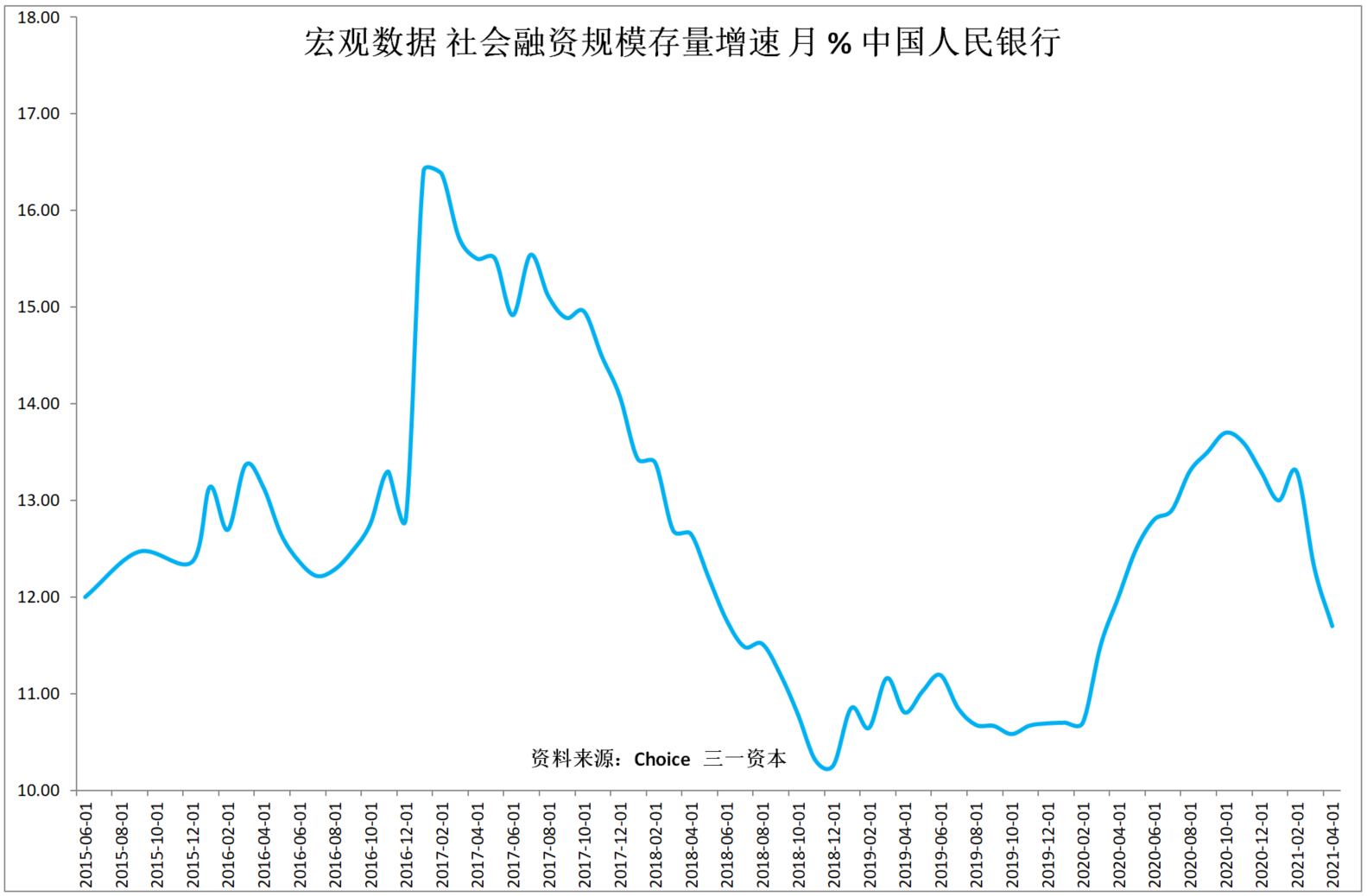

从过去的经验看,狭义货币供应量增速M1(图2)和社会融资存量增速(图3)是比较好的判断市场资金面的参考指标。

图2.狭义货币供应量M1增速。

图3.社会融资存量增速。

从图2、3我们可以清晰的看到,资金面目前整体处于收紧状态,资金面不利于股市持续上扬。

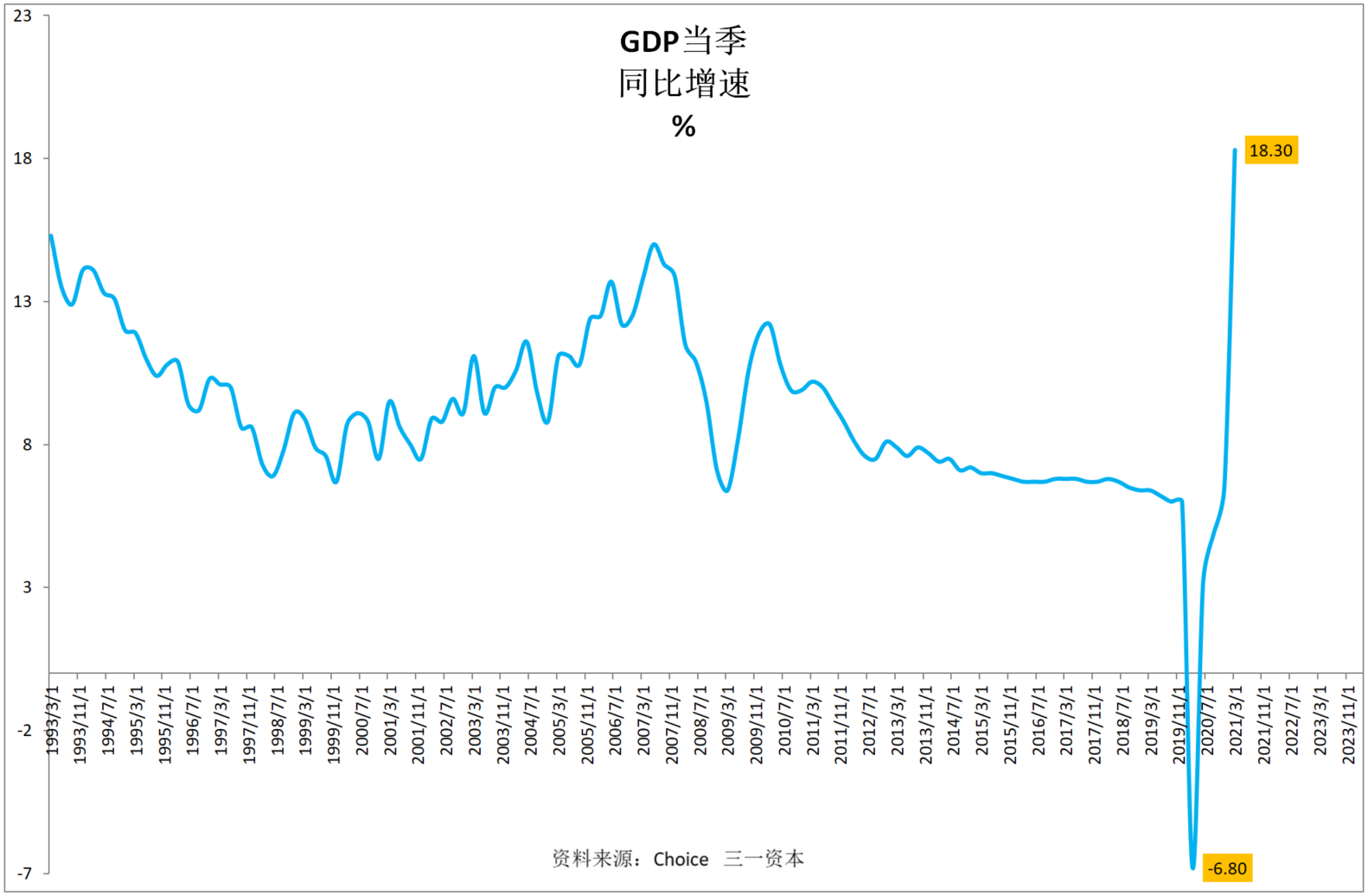

部分市场人士认为,目前经济增速不错(图4),虽然后面三个季度经济增速会下降,但全年增速应该不错,经济基本面支持股市走强。

图4.中国GDP增速。

我们认为,投资者投资的是预期,2020年,经济增速显著下降,但市场预期未来复苏,股市表现很好。2021年,市场预期兑现,且市场出现新的不利因素,可能阻碍经济复苏。不利因素主要有三方面:

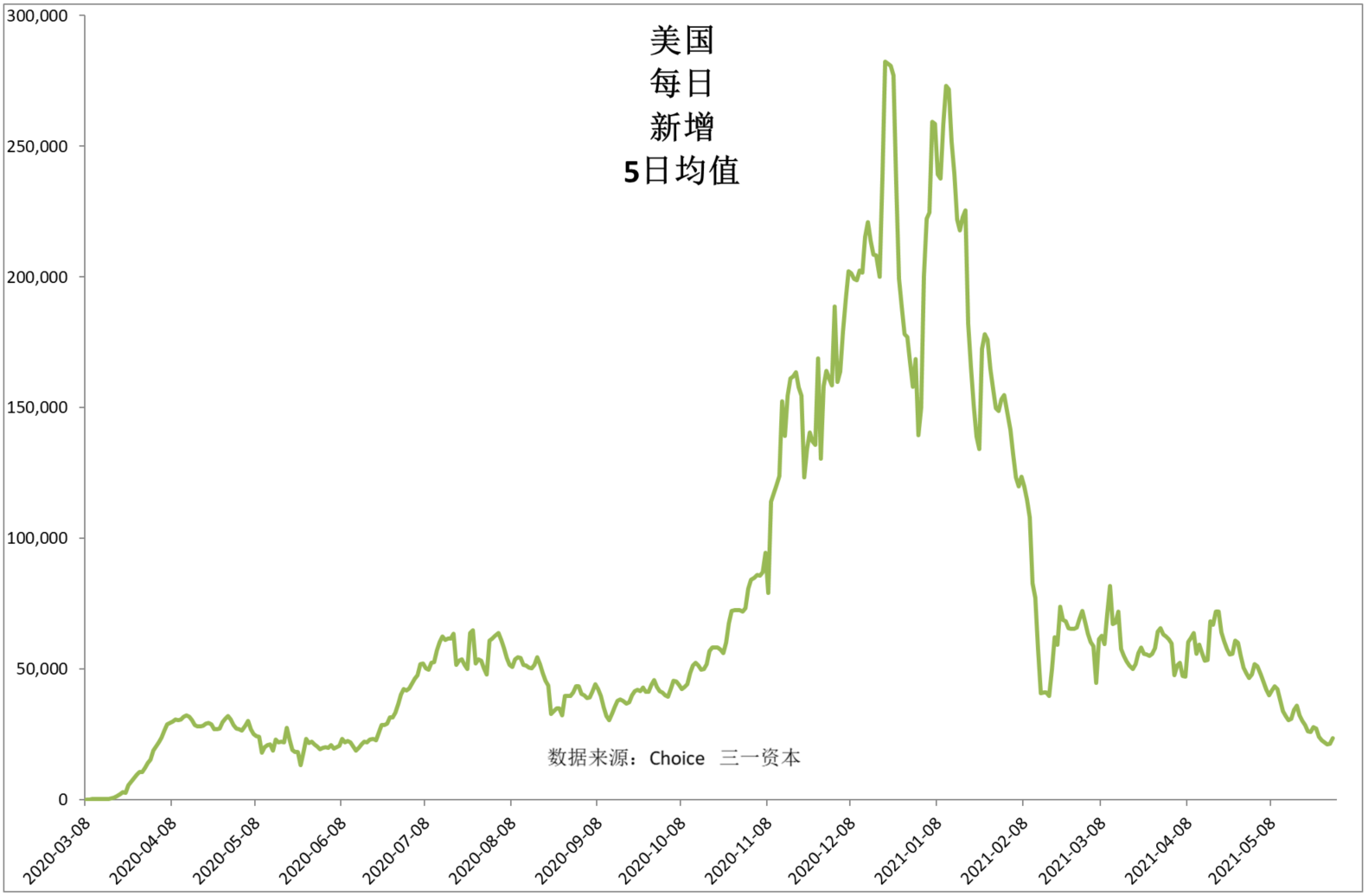

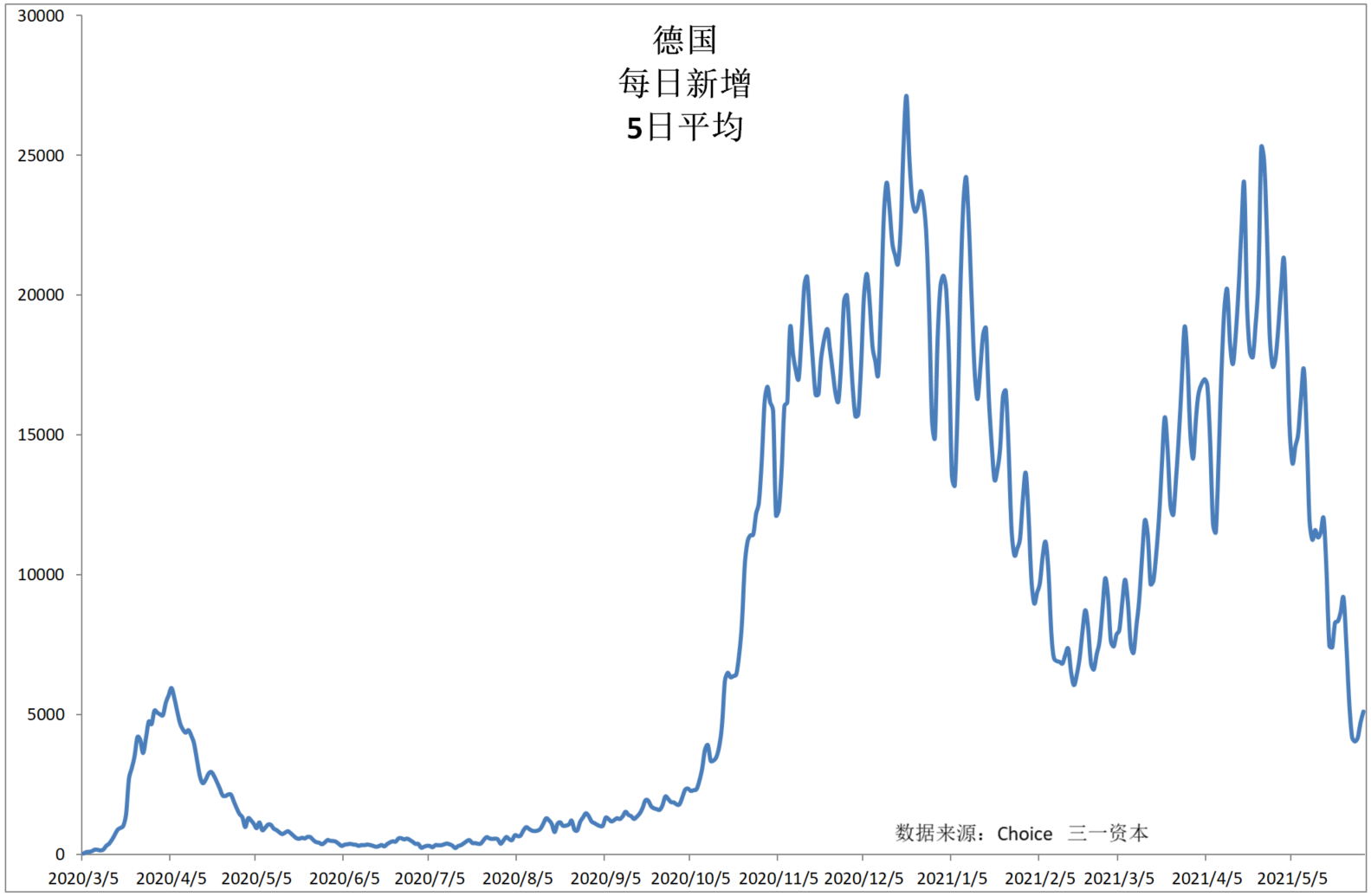

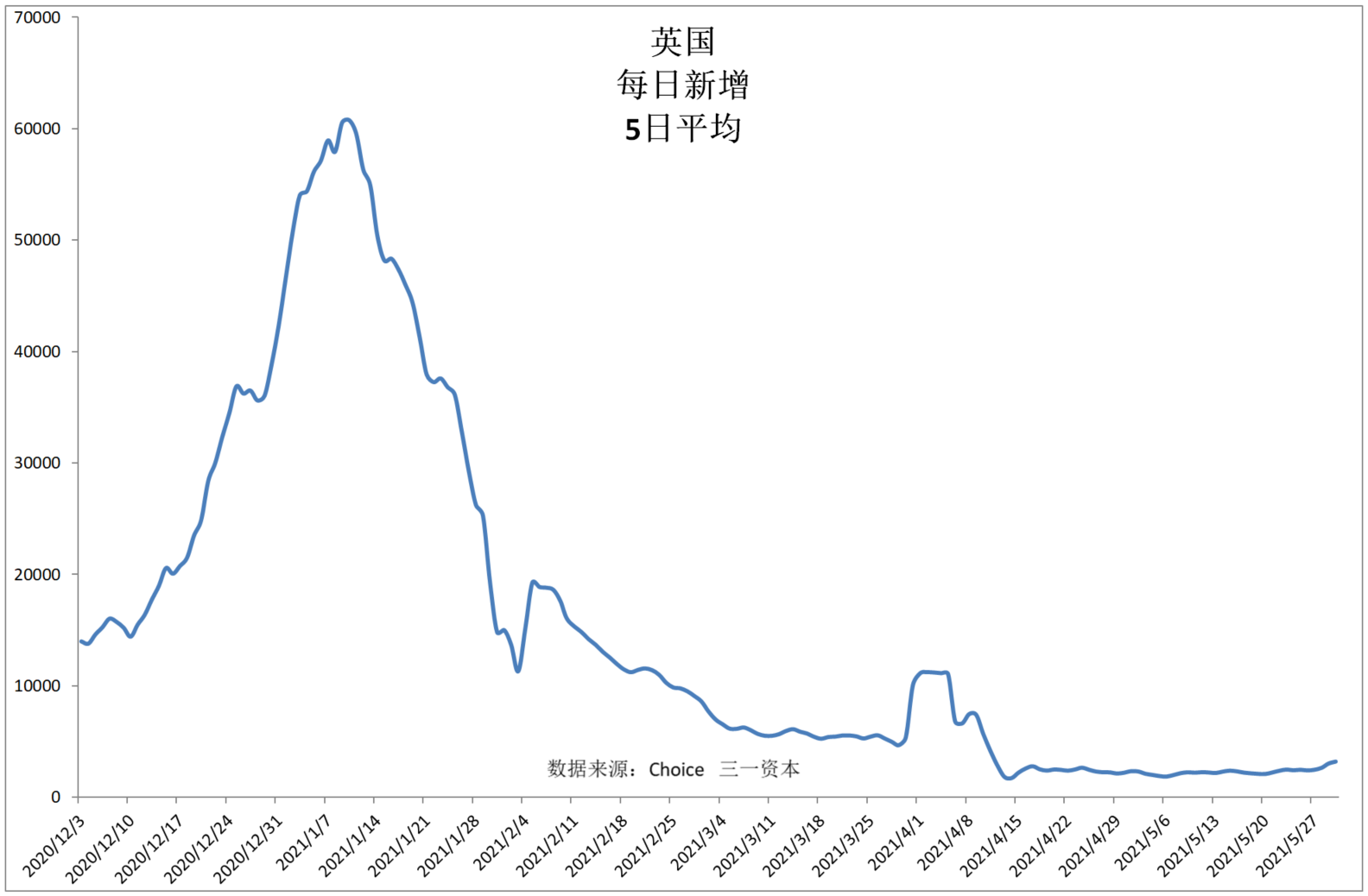

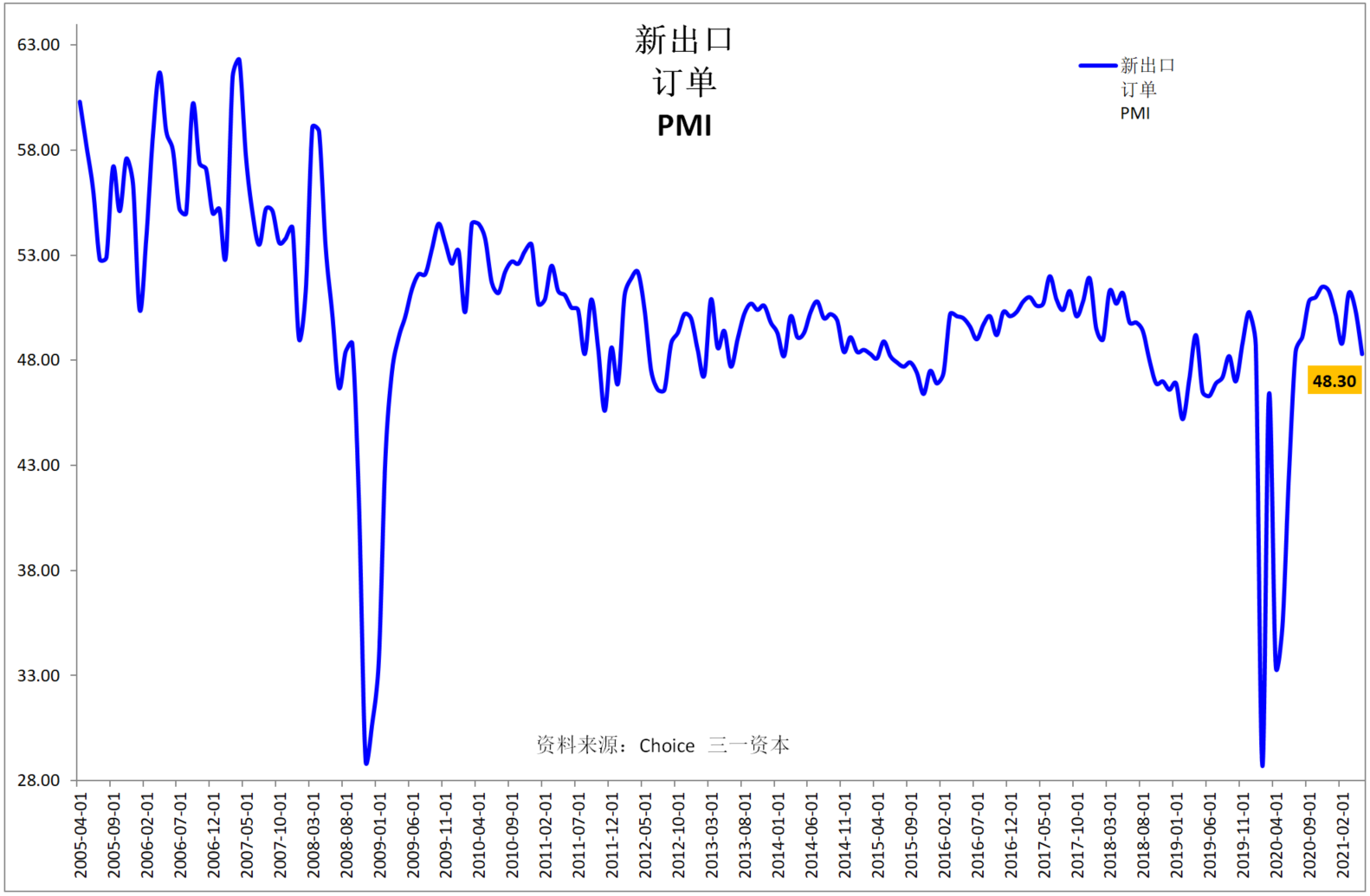

一、随着疫苗接种的大规模进行,西方主要发达经济体疫情得到有效控制(图5、6、7),经济复苏,生产复苏,中国经济的出口驱动力可能减弱,表现就是新出口订单指数的下降,5月新出口订单指数已跌至50的荣枯线以下(图8)。

图5.美国每日新增新冠病例数(5日均值)。

图6.德国国每日新增新冠病例数(5日均值)。

图7.英国每日新增新冠病例数(5日均值)。

图8.五月新出口订单PMI指数跌破50荣枯线。

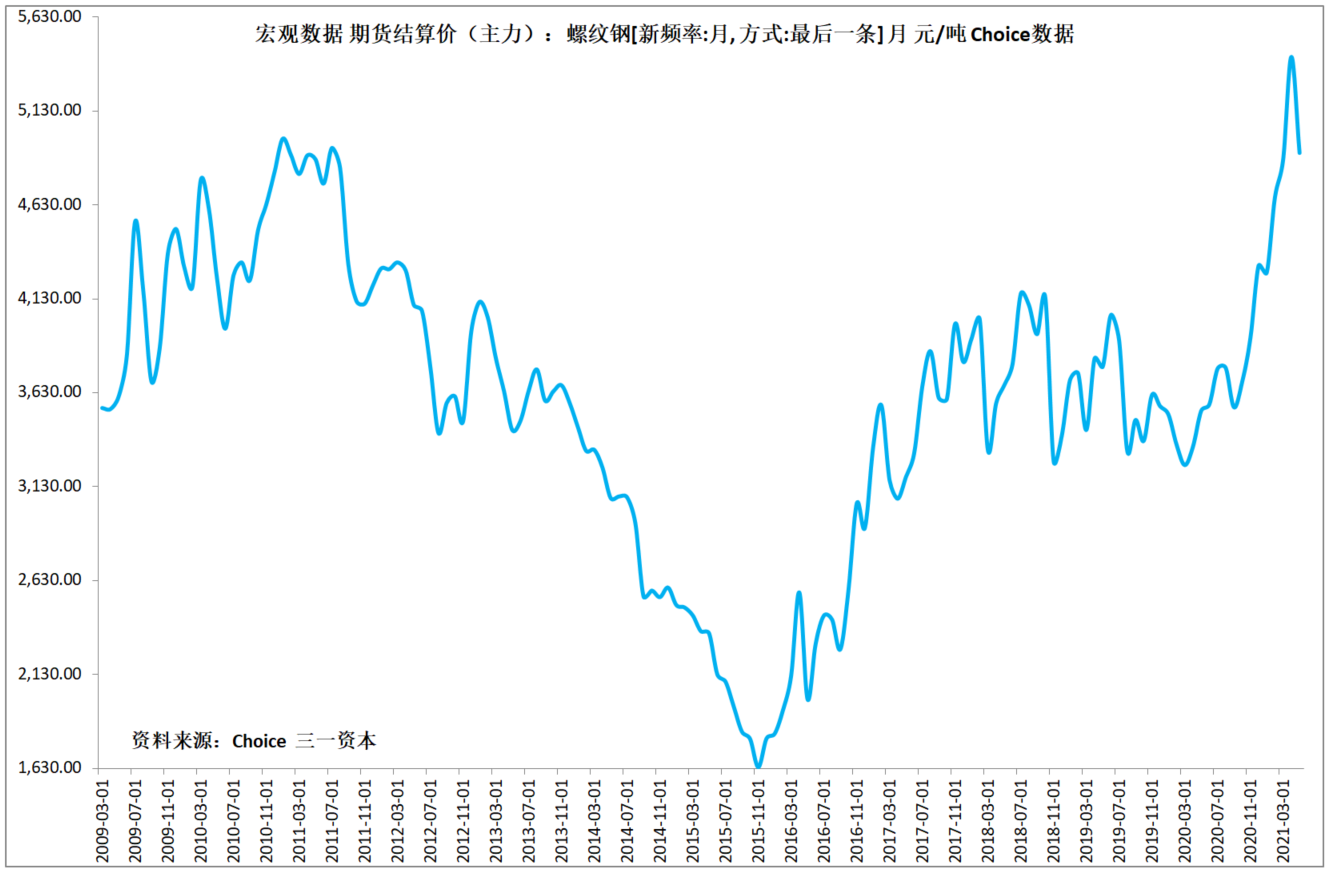

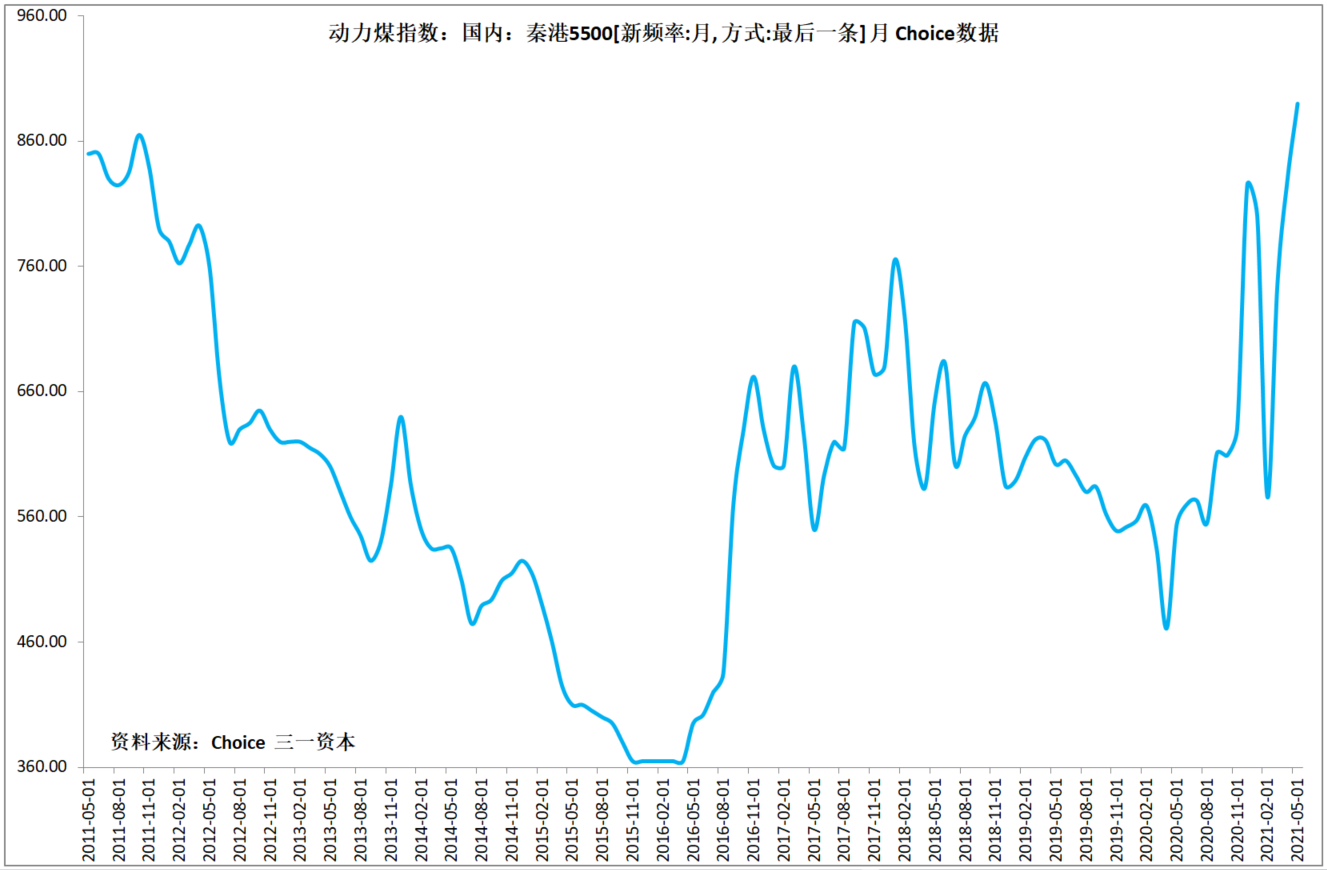

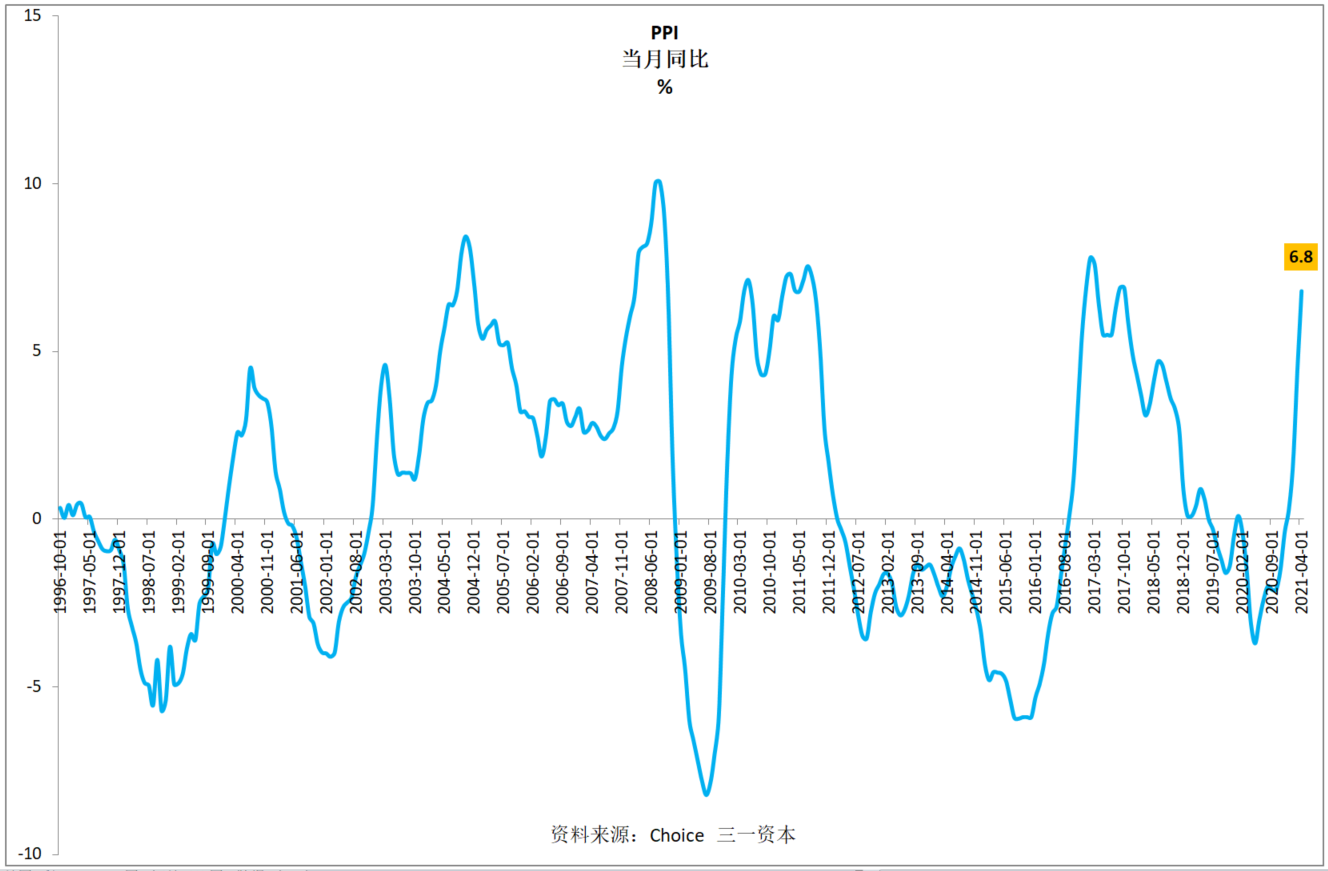

二、受全球应对新冠疫情大量印钞及“碳中和”影响,国内、国际大宗商品价格大幅上扬(图9、10、11),工业品出厂价格指数PPI大幅上扬(图12),下游企业成本大幅上扬。

图9.国际大宗商品现货综合价格指数。

图10.螺纹钢期货月结算价。

图11.秦皇岛动力煤月价格指数。

图12.工业品出厂价格指数PPI。

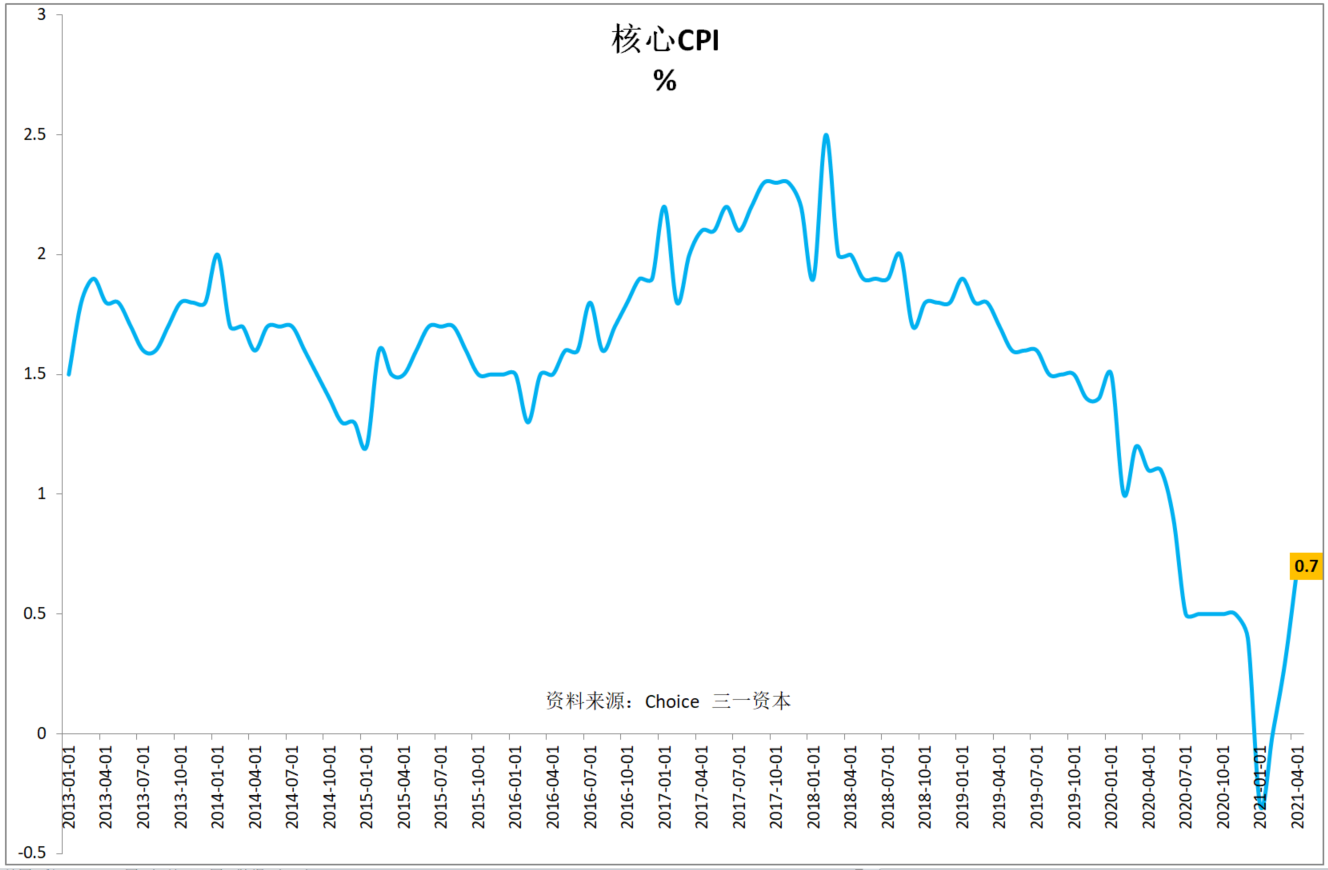

三、受新冠疫情影响,消费不振,消费价格指数低迷(图13)。

图13.核心CPI(不含食品和能源)低迷。

四月核心CPI仅0.7%,与PPI指数的6.8%形成巨大的“剪刀差”。我们相信,大部分企业受原材料价格涨幅显著大于产品出厂价格涨幅影响,利润将会受到显著挤压,企业业绩的复苏有可能低于预期,甚至显著低于预期。

国务院召开常务会议,遏制大宗商品价格过快上扬,但国内对大宗商品价格的影响能力是有限的。此次大宗商品价格的大幅上扬本质上主要是大量印钞的结果,这一趋势我们其实很难改变。

我们相信,大宗商品价格上扬对下游企业盈利的挤压可能持续相当长一段时间。

企业利润增速低于预期,最终将会在股价上得到体现。

在资金收缩,大多数企业业绩复苏可能低于预期的双重一致不利因素影响下,我们认为,虽然我们不知道短期股市是否能继续上攻,但这种上扬未来的空间可能是有限的,后市有可能重归箱型震荡格局(图14)。

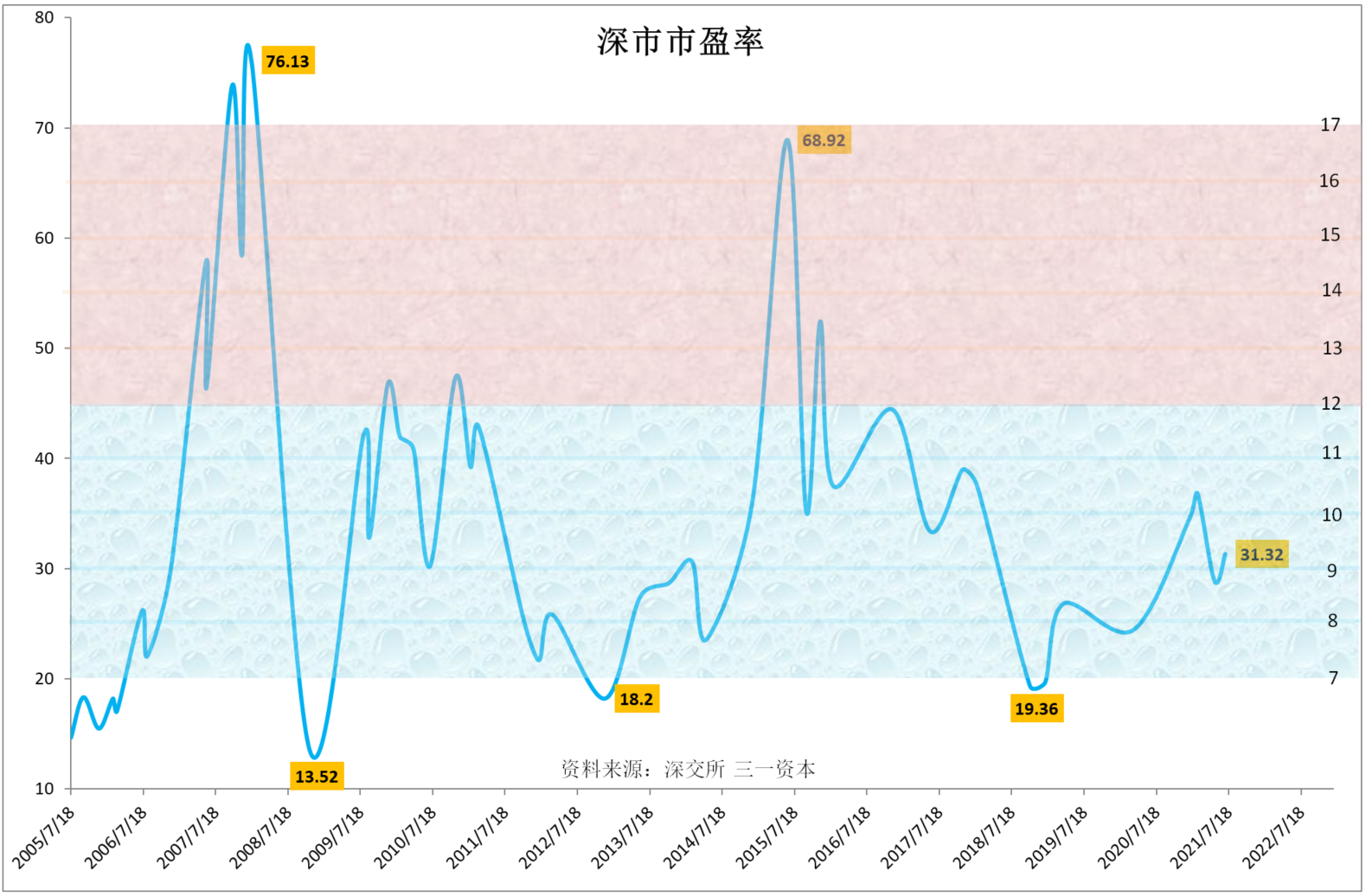

受沪深两市整体估值不高影响(图15、16),出现类似2018年大跌的可能性也不大。

图14.沪深两市平均股价月线未来可能的走势。

(资料来源:大智慧 三一资本)

(资料来源:大智慧 三一资本)

图15.上证指数市盈率。

图16.深市市盈率。

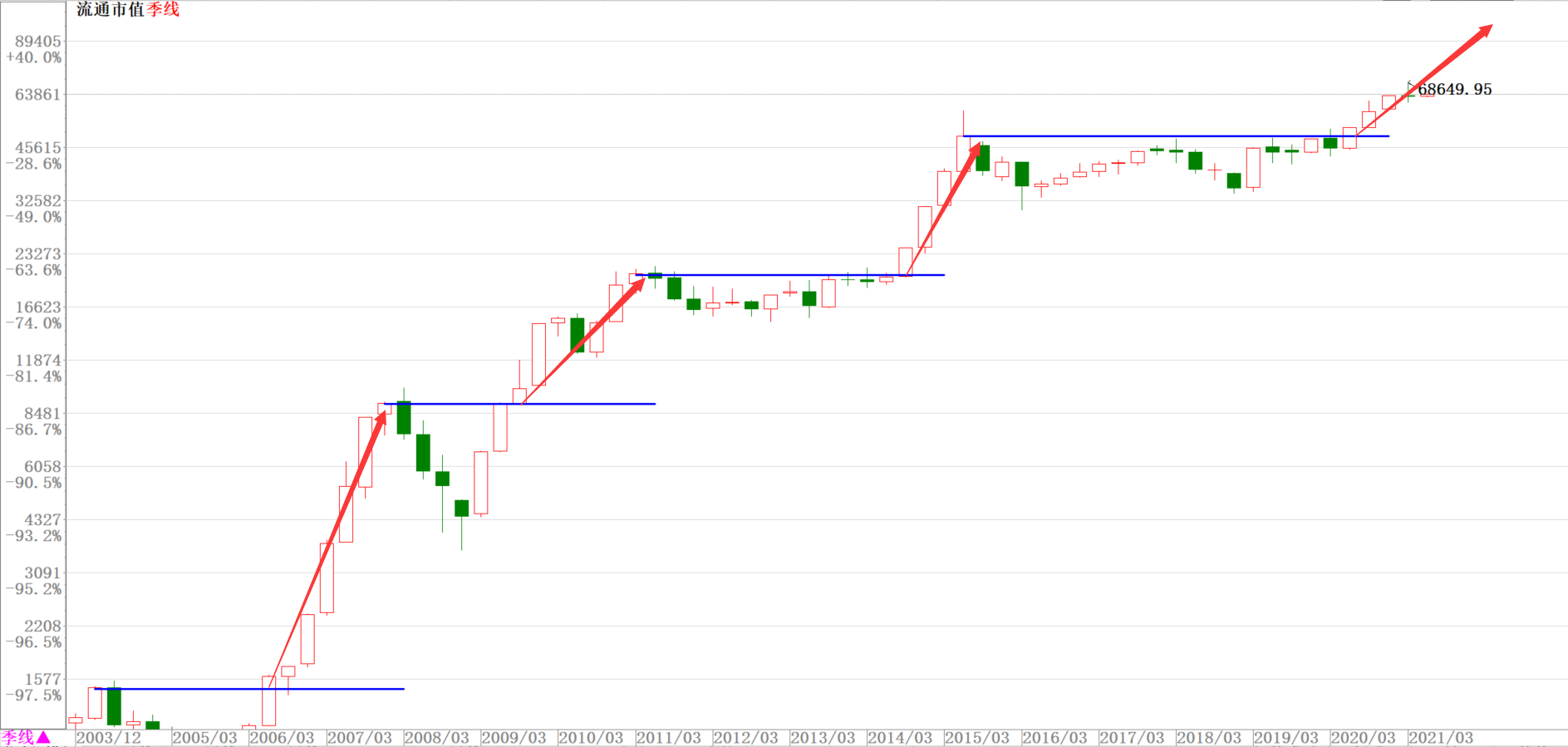

我们对阶段性股市走势持谨慎态度,但从沪深两市流通市值季线图看(图17),牛市征程改变的可能性不大!

图17.沪深两市流通市值季线图。

(资料来源:大智慧、三一资本)

(资料来源:大智慧、三一资本)

2、三一资本近期投资策略

我们对阶段性市场走势持谨慎态度,对长期走势依然乐观,我们的两个产品将继续满仓耐心持股,直到本轮“蜗牛市”可能步入尾声阶段(产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!