地产和证券是全球投资者最主要的投资,在中国,房地产则是大部分人的主要资产。

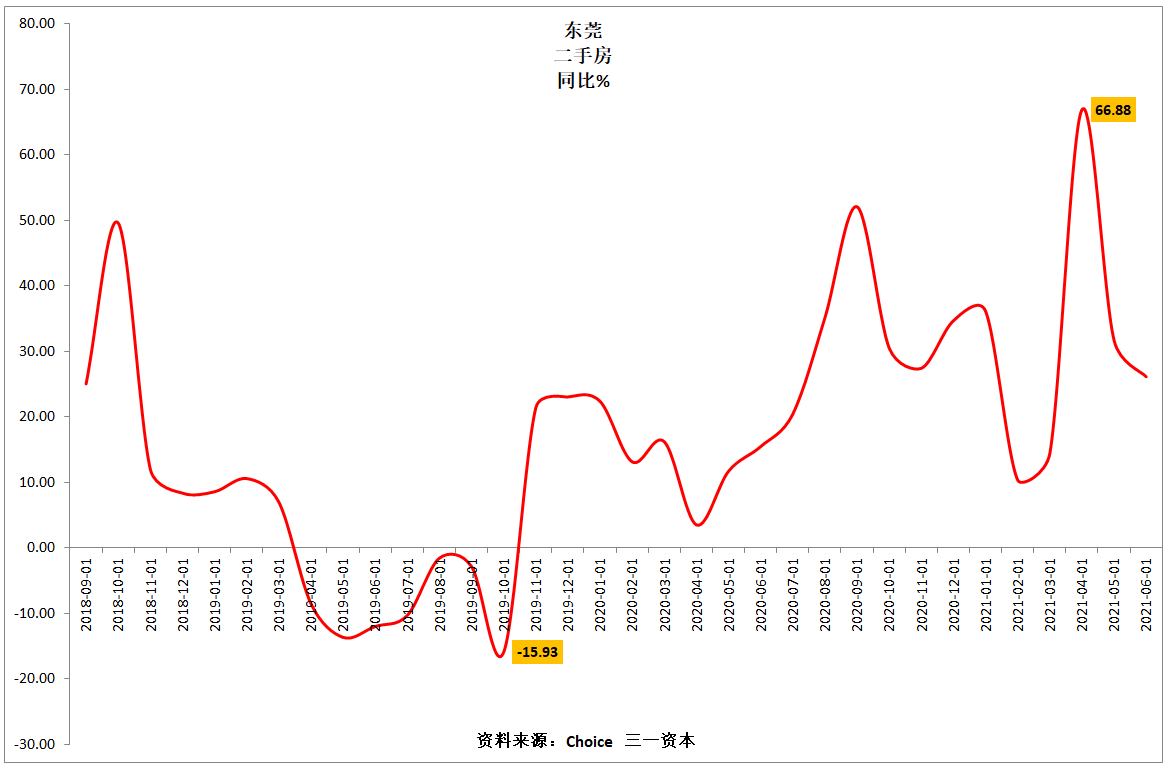

过去十多年是中国房地产的黄金时代,房地产承载着太多人的财富梦想,东莞的房价在过去一年左右的时间当中涨幅高居全国榜首(图1),在东莞持有房产的家庭即使没有变现,内心也充满着欢欣。

图1.东莞市二手房价涨幅。

那么房地产的黄金时代还会继续延续吗?即使没有黄金时代,还有“白银时代”吗?

在中国,在未来若干年,地产和证券,哪一个才是更好的投资呢?

要回答这个问题,我们需要分析驱动房价上扬的根本原因是什么?

我们认为,驱动房价上扬的根本驱动力是:

1.人口的增加;

2.货币流动性的增加。

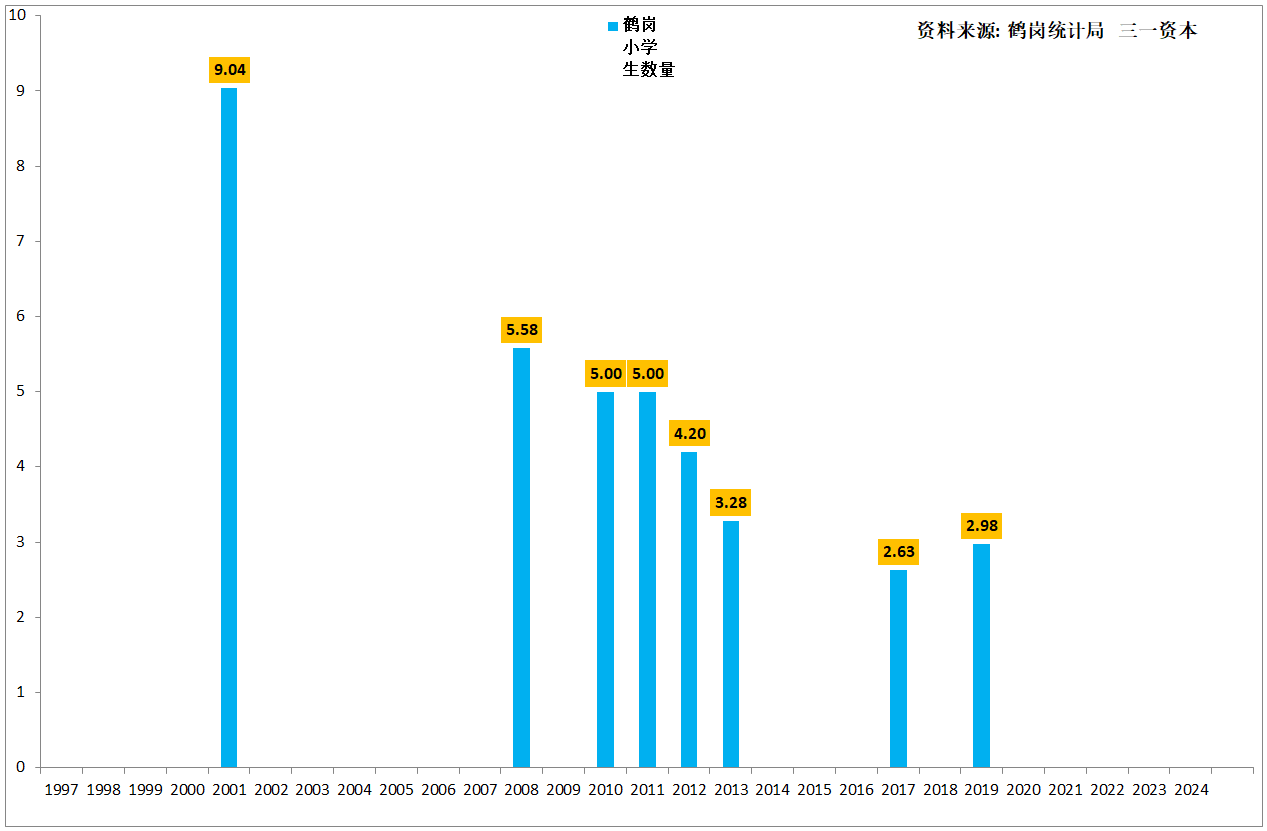

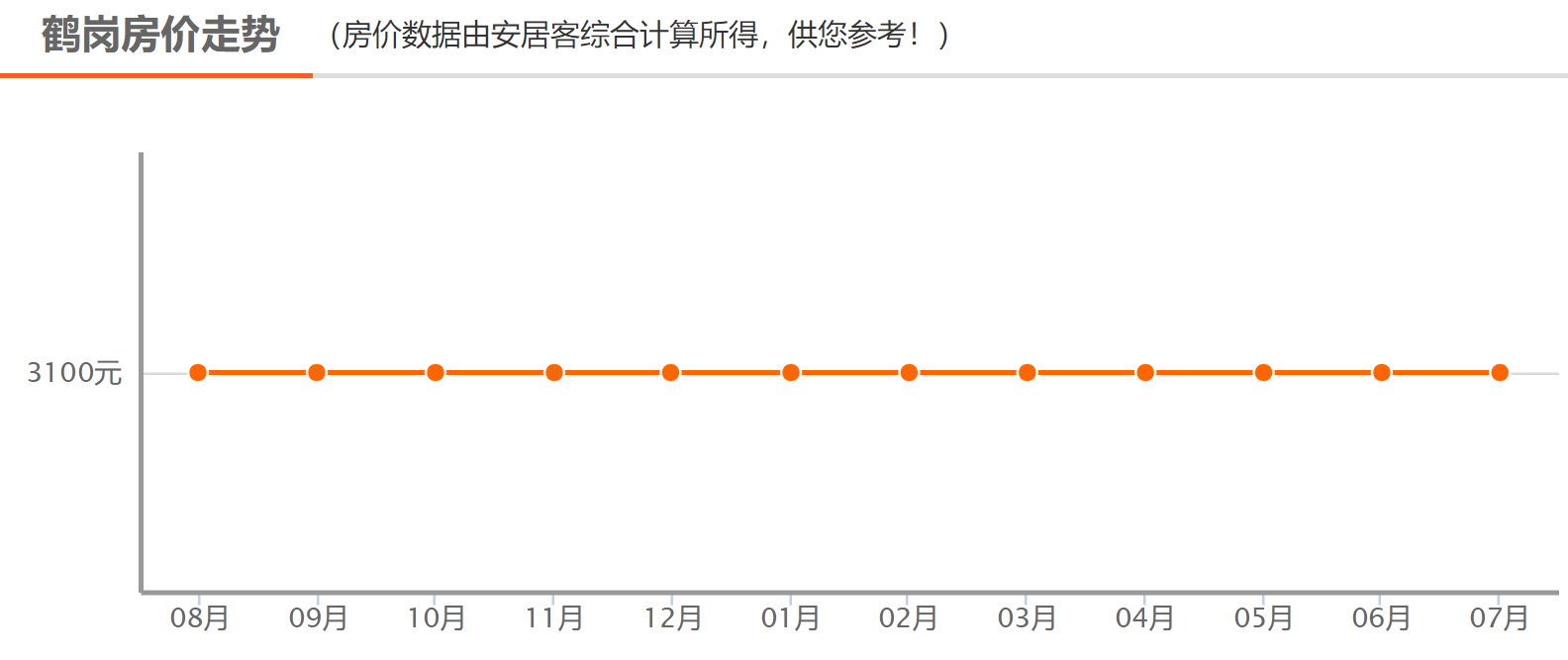

黑龙江鹤岗市因为人口持续流出,小学生数量持续大幅减少(图2),新房均价仅3100元/平方米,在全国主要城市当中垫底(图3)。

图2.鹤岗小学生数量持续减少,2019年有所回升。

图3.鹤岗新房均价仅3100元/平方米。

(资料来源:安居客,三一资本)

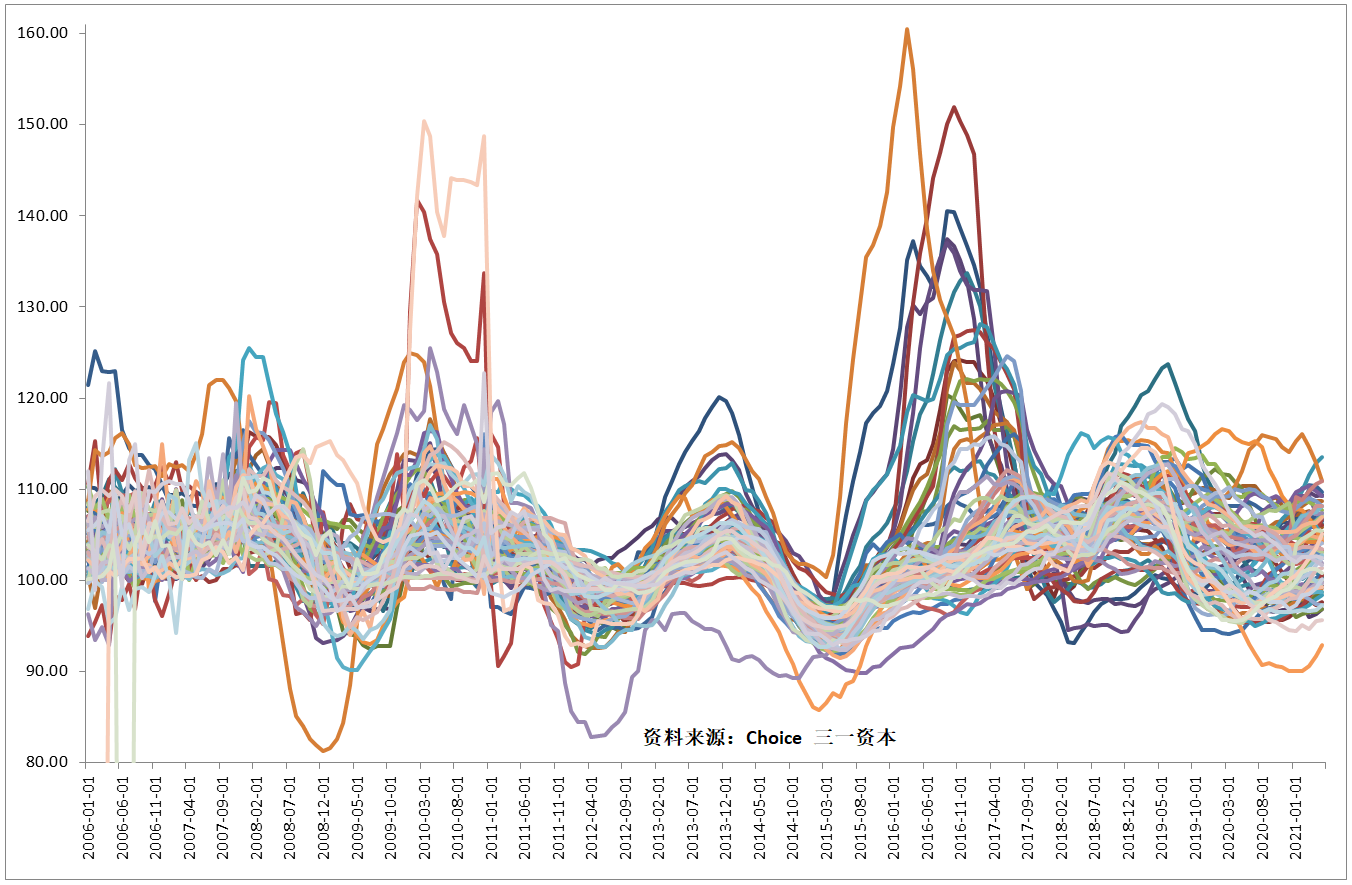

就全国而言,70大中城市房价涨幅在2016-2017年达到最高(图4),2013年、2016年这两波房价上扬当中,我们还可以看到全国房价上扬具有比较高的同步性,但到了2020-2021年,全国主要城市房价涨幅已经几乎完全看不出趋势性了。

如果说2016-2017年是房价的“全面进攻”的话,现在只能说是“重点进攻”。

图4.70大中城市房价涨幅。

那么是什么原因驱动2016-2017年全国房价大涨的呢?

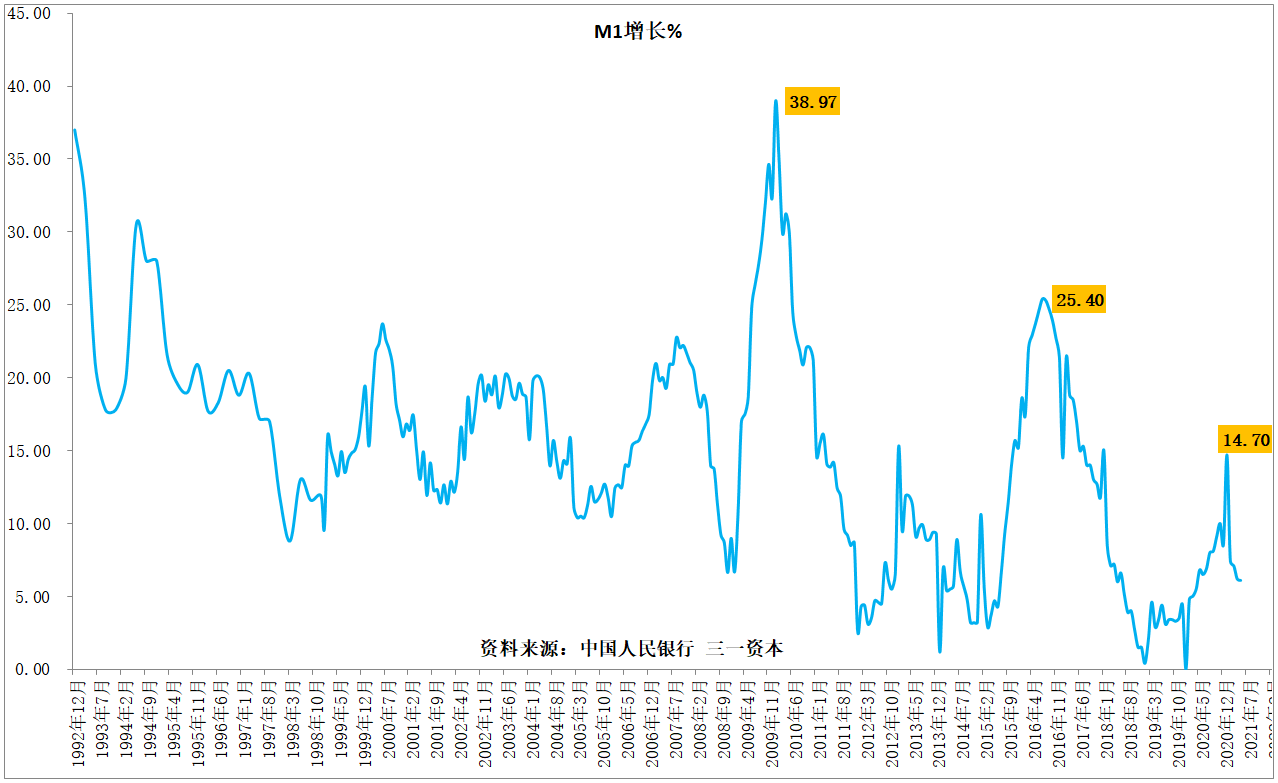

从资金面角度看(图5),2016年狭义货币供应量M1增速有一个峰值,对应一轮货币宽松周期,但这一次M1增速的峰值只有25.40%,远不及2010年M1增速的峰值38.97%,为什么2016年全国房价涨幅远超2010年呢?

图5.狭义货币供应量M1增速。

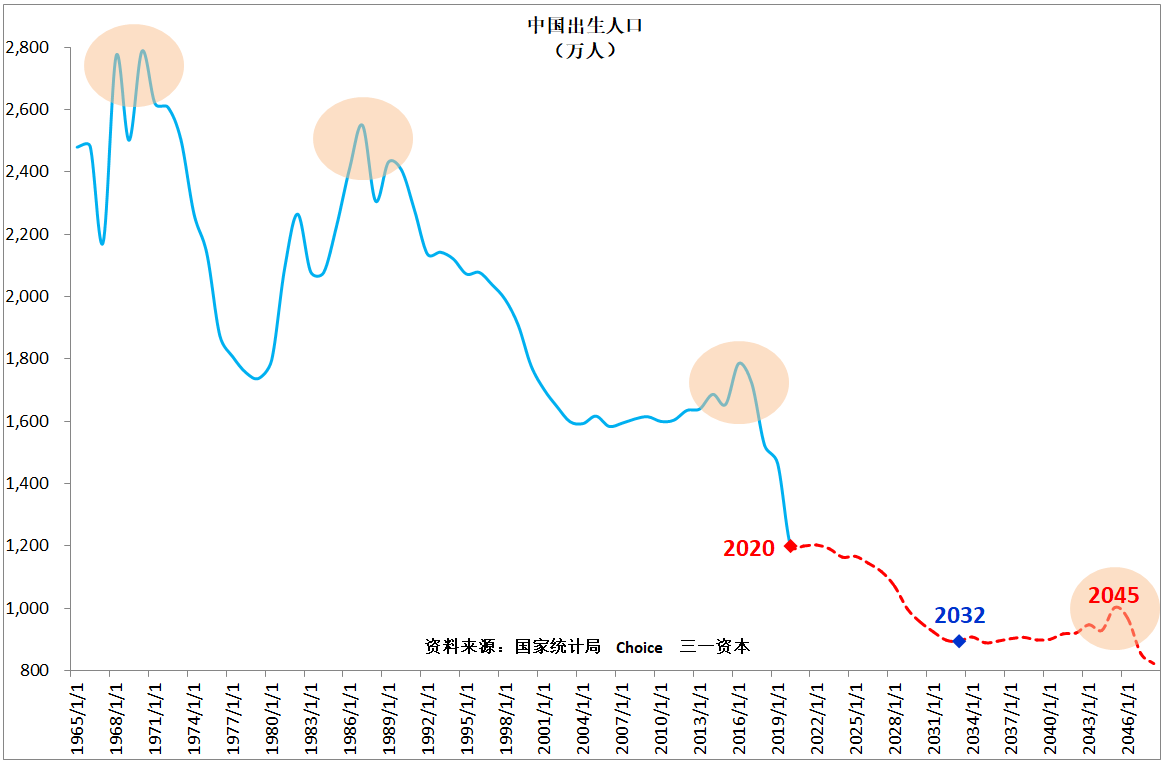

从人口的角度看,我们注意到,2016年,全国出现一个出生人口峰值(图6,红色虚线部分为预测值),大致对应购房“刚需”峰值。这可能才是2016-2017年房地产大涨的更核心的原因!

图6.中国出生人口。

2020-2021年这一轮货币宽松周期(图5),全国房价其实没有形成趋势性上扬(图4),核心原因可能就在于:这两年,全国新出生人口呈现断崖式下跌(图6)。

仔细观察中国出生人口图(图6),我们可以看到:中国出生人口峰值(大幅波动)的形成本质上是由于“三年自然灾害”结束后的那一轮出生人口峰值造成的,第二个峰值与第一个峰值间隔约24年,由于晚婚晚育,第三个峰值与第二个峰值间隔延长到约29年。

最近这些年,计划生育政策做出了重大调整,先是有“单独二孩”,后有“全面二孩”,但都没能改变出生人口的波动趋势。我们大致可以判断,“全面三孩”极大可能也不会改变出生人口的波动趋势。

我们注意到:对面2020年百年不遇的新冠疫情,中国央行都没有大幅“放水”(图5),可以预期,未来若干年,如无特殊情况,货币流动性大幅增加的可能性非常低。

由于出生人口的波动性非常难改变,如果下一峰值间隔还是29年的话,中国出生人口的下一个峰值将在24年后的2045年前后出现,尤其是在2032年以前,中国的每年出生人口将大概率处于整体持续下降状态(图6)!

由此我们大致可以判断,未来10-20年内,房地产很可能都不是好的投资标的,个别中心城市除外。

我们再来看资本市场:

受日趋严重的老龄化影响,作为“永远的朝阳产业”的医药、医疗器械行业在未来若干年将可能持续诞生很多伟大的上市公司;

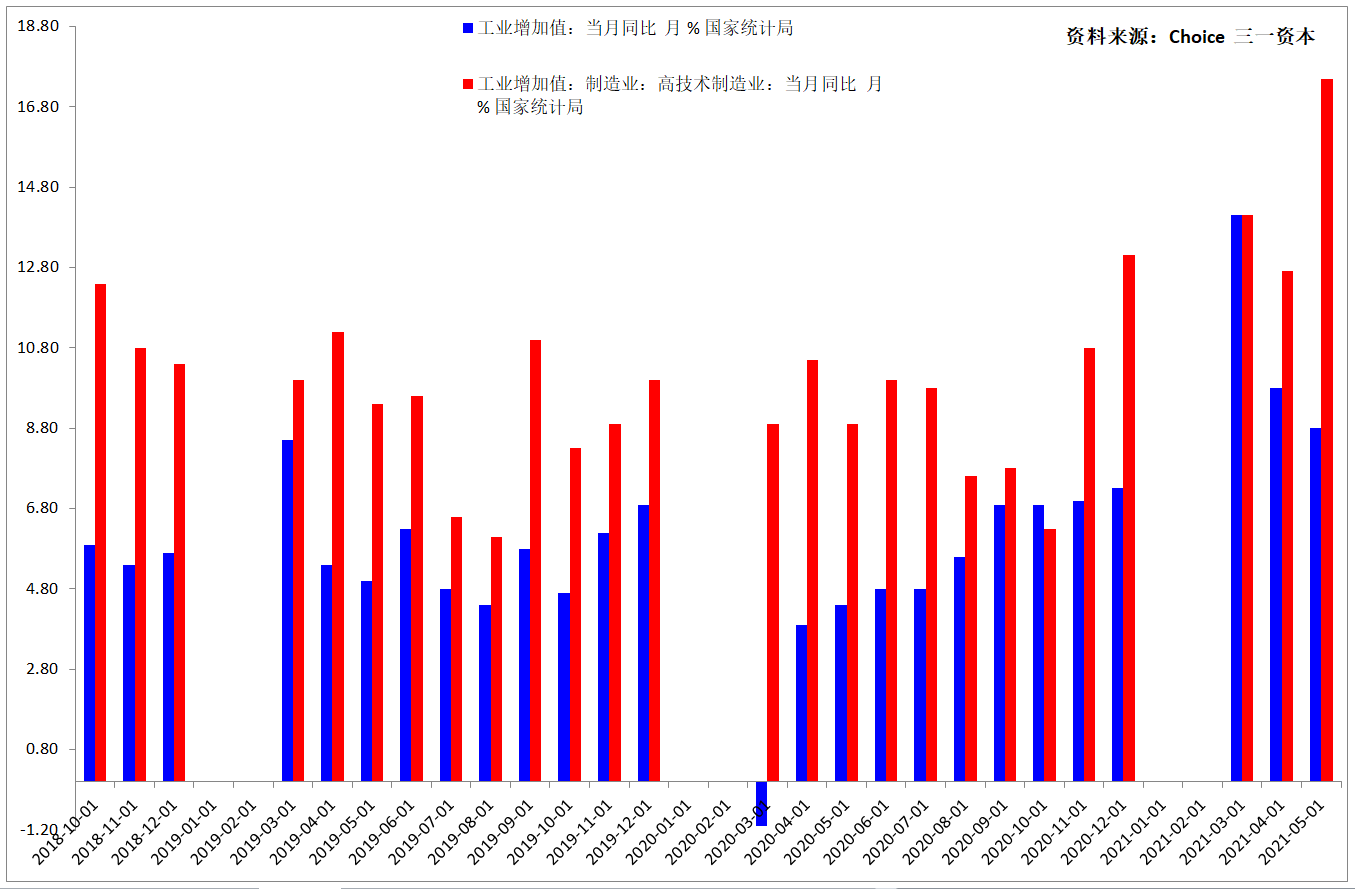

美国对华为的制裁让我们清楚的看到了:核心技术不掌握在自己手中,我们将永远受制于人!集成电路等高技术产业同样将迎来大发展!

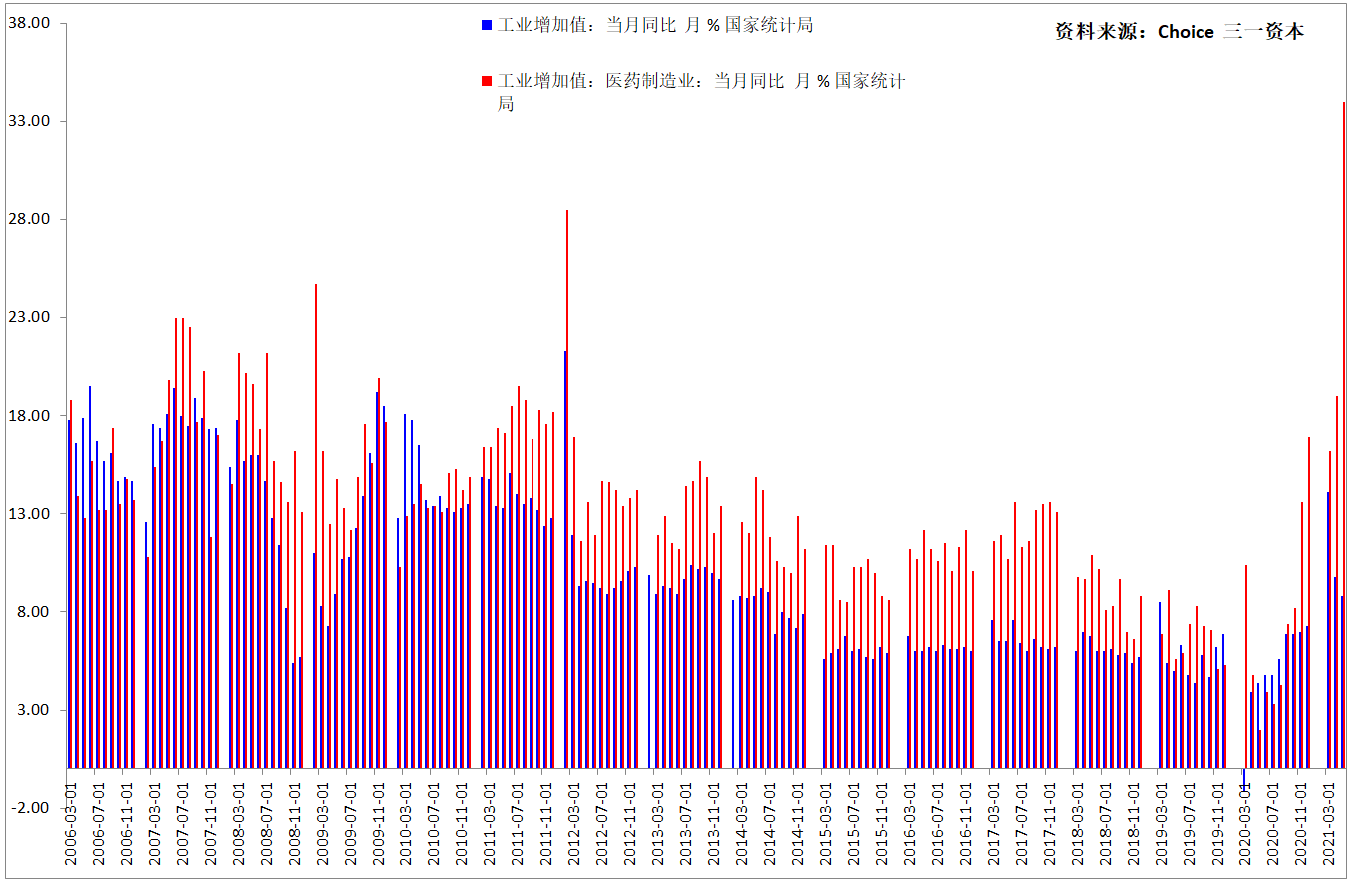

我们看到:中国的医药制造业、高技术制造业增加值增速远远高于工业增加值整体增速(图7、8)。

图7.医药制造业增加值增速。

图8.高技术制造业增加值增速。

我们相信,未来投资医药、医疗器械、高技术制造行业里的符合“唯一、第一、专一”标准的上市公司,将会取得丰厚的回报。

如果我们对房地产的悲观预期是大致正确的话,过去投资在房地产市场的资金未来很可能“转战”资本市场,未来10-20年,资本市场的整体回报可能会显著好于房地产。

如果说2016-2017年是房地产市场的“全面进攻”的话,2020-2021可以说是“重点进攻”,房地产的“黄金时代”、“白银时代”可能已经过去,未来10-20年,对房地产而言,防守、撤退或许是更好的选择。

三一资本专注于投资符合“唯一、第一、专一”“三一标准”的上市公司,希望我们未来能继续为投资者取得理想的回报,不负投资者的重托!

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!