路漫漫 其修远

(图片来源:三一资本)

2200多年前,屈原说:“路漫漫其修远兮,吾将上下而求索。”这句千古名言有可能成为未来10年或更长时间中国经济情况的写照。

最近我们对中国的人口数据进行了分析,发现:新冠疫情只是最近两年中国宏观经济的不景气表层原因,深层原因是中国的就业人员数量、人口总量出了问题:

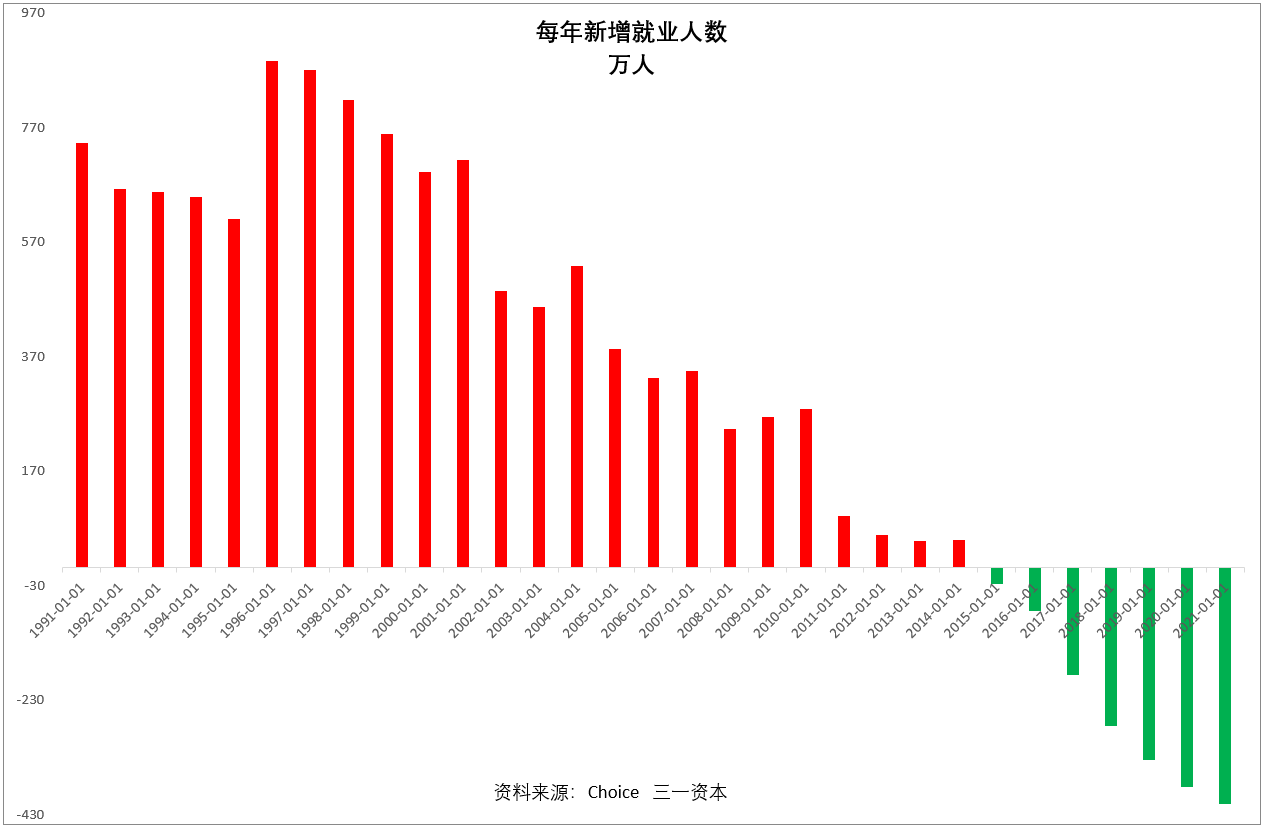

数据显示:2015年开始,我国每年新增就业人员数量就已出现负增长,就业人员数量的下降不是由于新冠疫情导致的,2020年开始的新冠疫情有可能只是在一定程度上加剧了就业人员数量的下降(图1)。

图1.每年新增就业人数持续负增长。

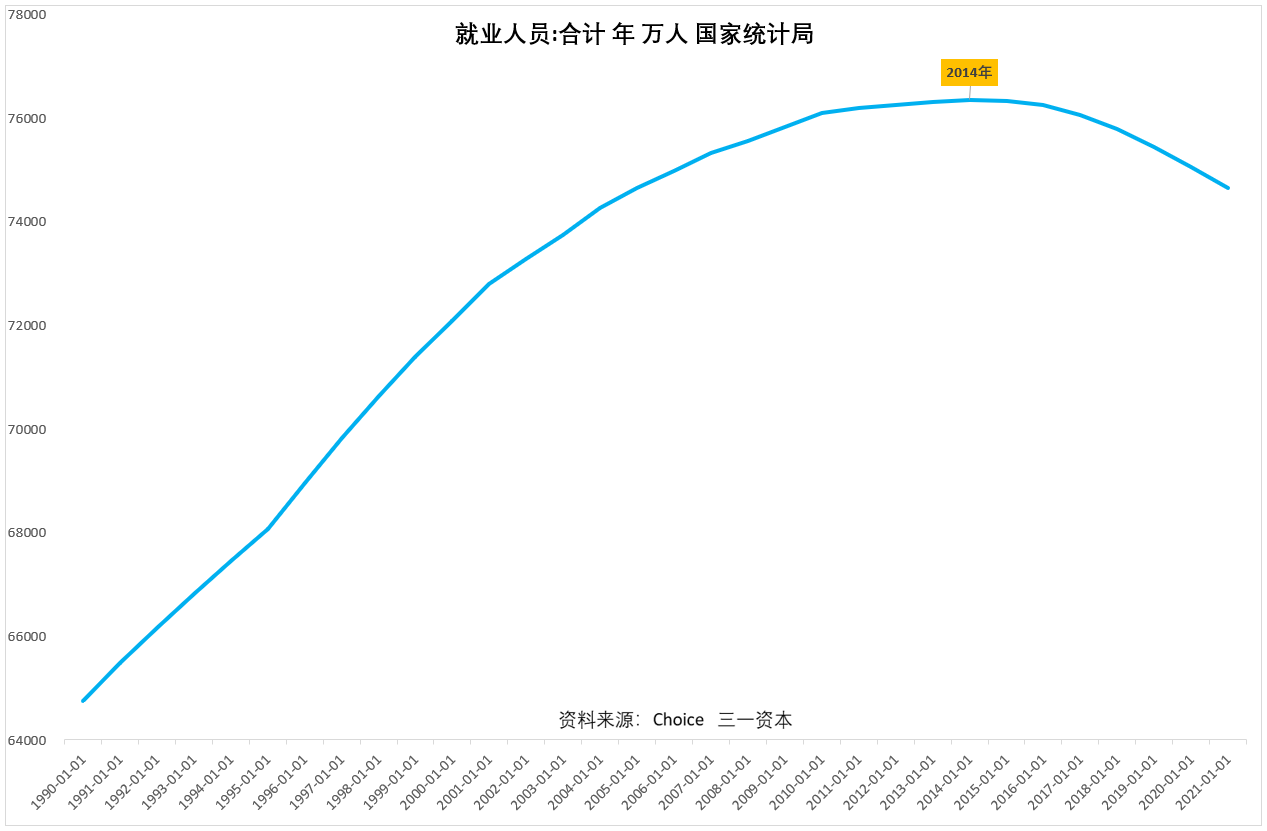

与此相对应的是,就业人员总数2015年开始出现下降(图2),这对经济的影响是非常深远的!

劳动创造价值!就业人员少了,创造价值的人少了,技术创新短时间难以弥补就业人员减少带来的损失,经济增速的下行就很难避免了。

图2.就业人员总数2015年开始出现下降。

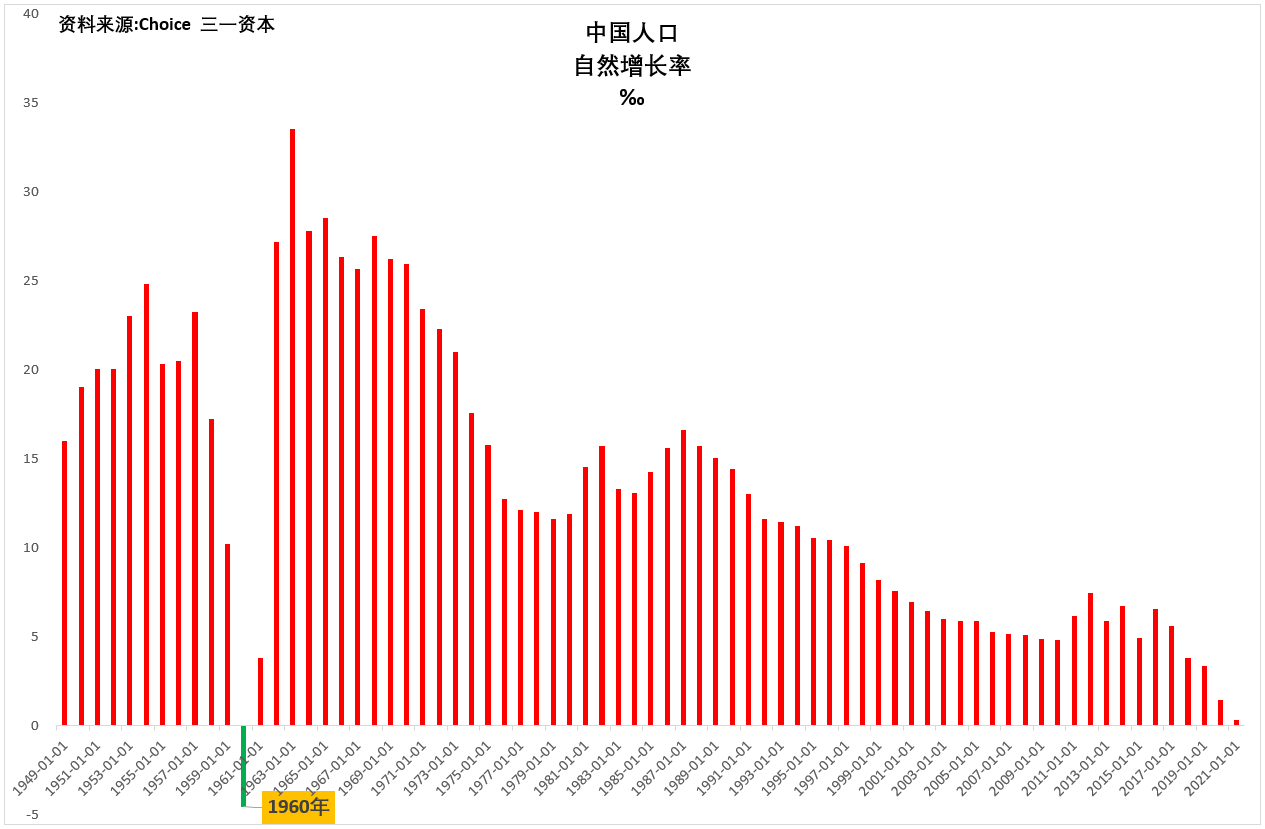

卫健委最近表示:“十四•五”中国人口将负增长!

从中国人口自然增长率数据看(图3),2022年极有可能就出现人口总量的负增长,中国人口自然增长率前一个峰谷分别是:1987年、2010年,历时23年,简单类推,最近自然增长率峰值2016年,低谷可能在2039年,即人口总量的下降有可能还要持续17年。

图3.中国人口自然增长率将进入长期负增长区间。

人口总量的下降将对经济产生很大负面影响:

- 必须品的消费总量将呈长期下降趋势,现有产能将逐渐过剩,缺乏竞争力的企业将会被市场逐步淘汰出局,消费增速可能长期低迷;

- 内需总量下降,生产将同步下降,投资大概率同步下降;

- 房地产可能逐步过剩。土地财政已基本走到尽头,为弥补土地出让收入下降造成的财政收入缺口,未来征收房产税是一个大概率事件,一旦开征房产税,多套房的持有人不得不选择转让部分房产,市场整体供过于求,房价有进入长期下降通道的可能;

- 中国出口占全球贸易的比例已经非常之高,占比继续提高难度很大,出口对国内经济增长的贡献越来越小。

驱动经济增长的三驾马车当中,消费、投资增速大概率下滑,出口贡献有限,整体经济增速较长时间内处于一个比较低水平的可能性非常大。

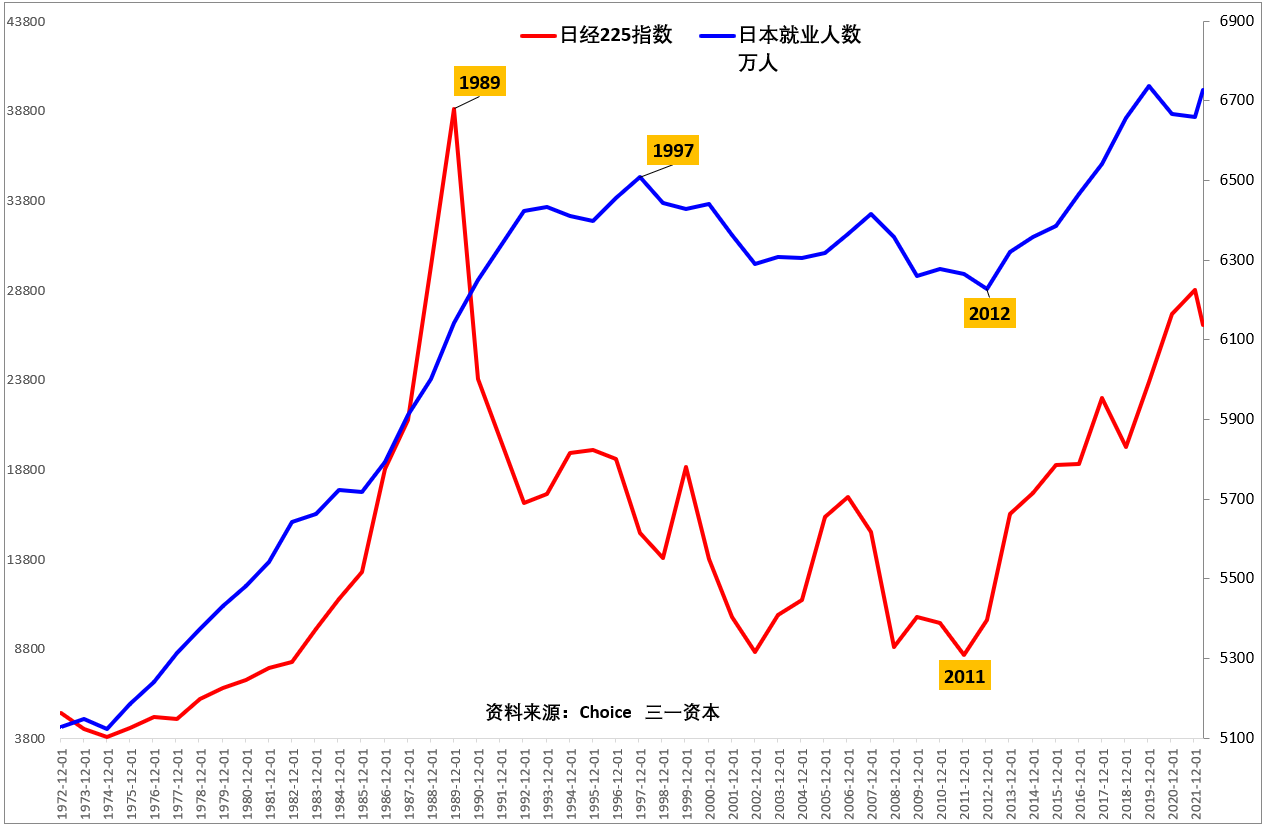

我们的邻国日本经历了“失去的20年”(图4),其就业人数、人口总量的变化对经济、股市的影响对我们或许有一定的借鉴意义。

日本股市领先就业人数见顶(图4),与就业人数见底回升大致同步,比较清楚的显示了就业人数与股市、经济的关系。2012年开始,日本就业人数的回升不是由于日本人口增加导致,而是由于日本延迟退休年龄导致的,日本2012年将退休年龄延迟到65岁,2021年开始,将退休年龄延迟到70岁,但延迟退休年龄不是无限的。

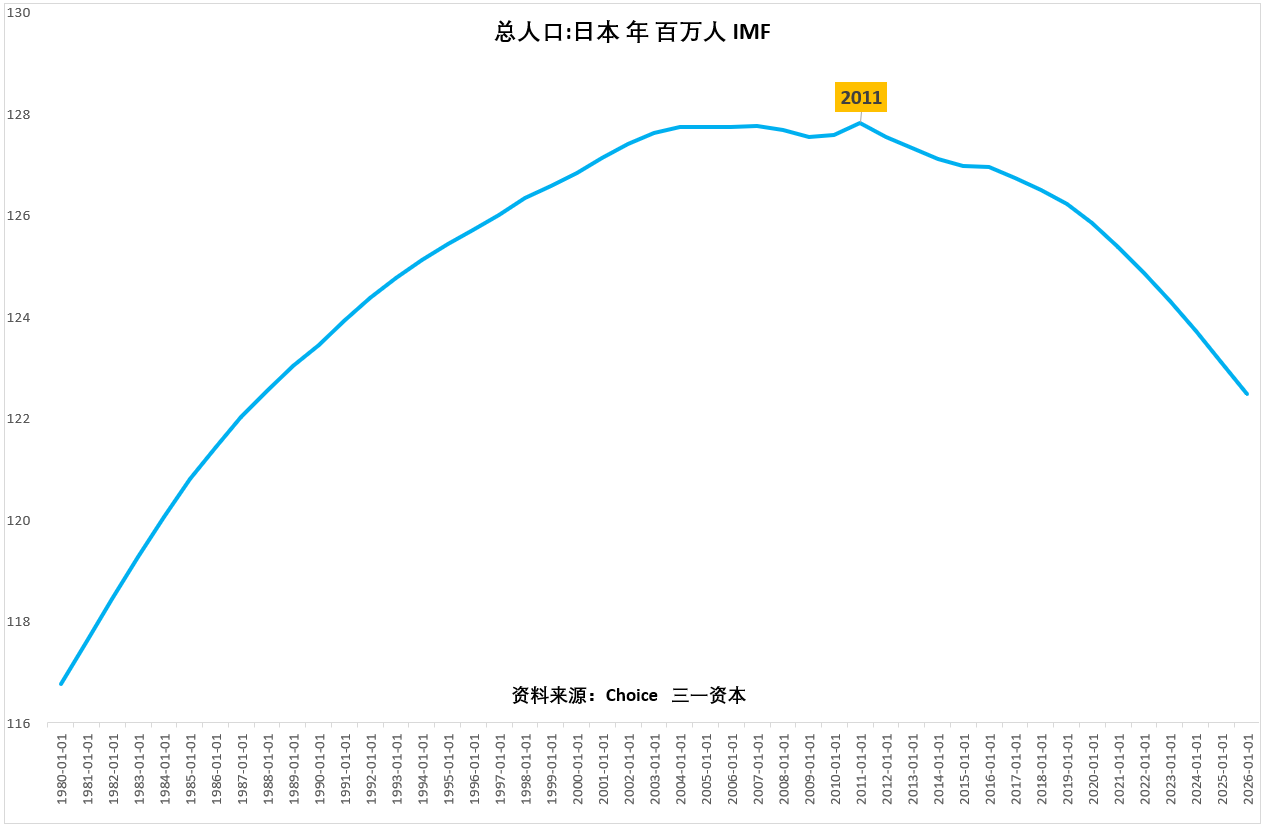

日本绝对人口总量2011年见顶,国际货币基金组织(IMF)预期日本人口总量将长期下降(图5),除非日本大规模引进外国劳工,或者出现破坏性创新,否则,从长期角度看,日本经济、股市在“享受延迟退休红利”后,再度陷入长期衰退的可能性很大。

图4.日本股市与就业人数的关系。

图5.日本人口总量可能长期下降。

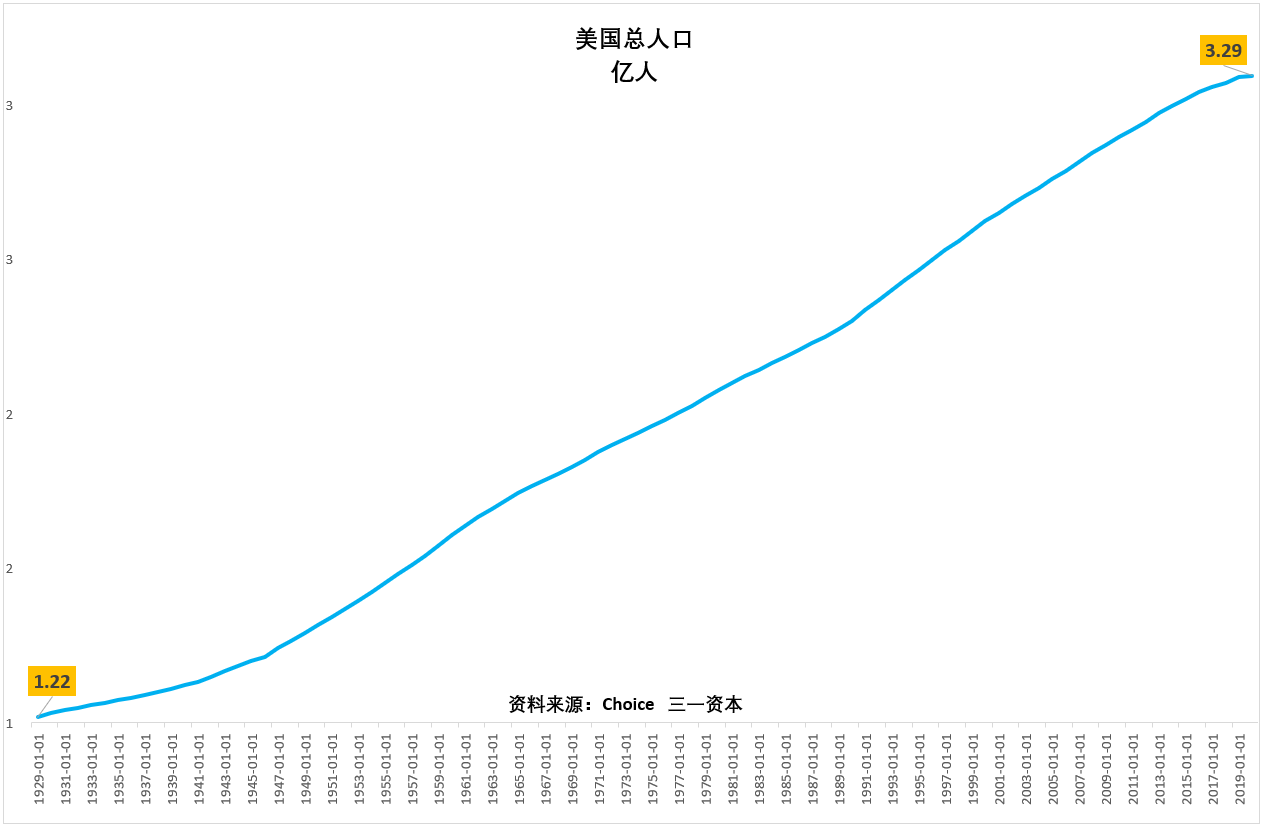

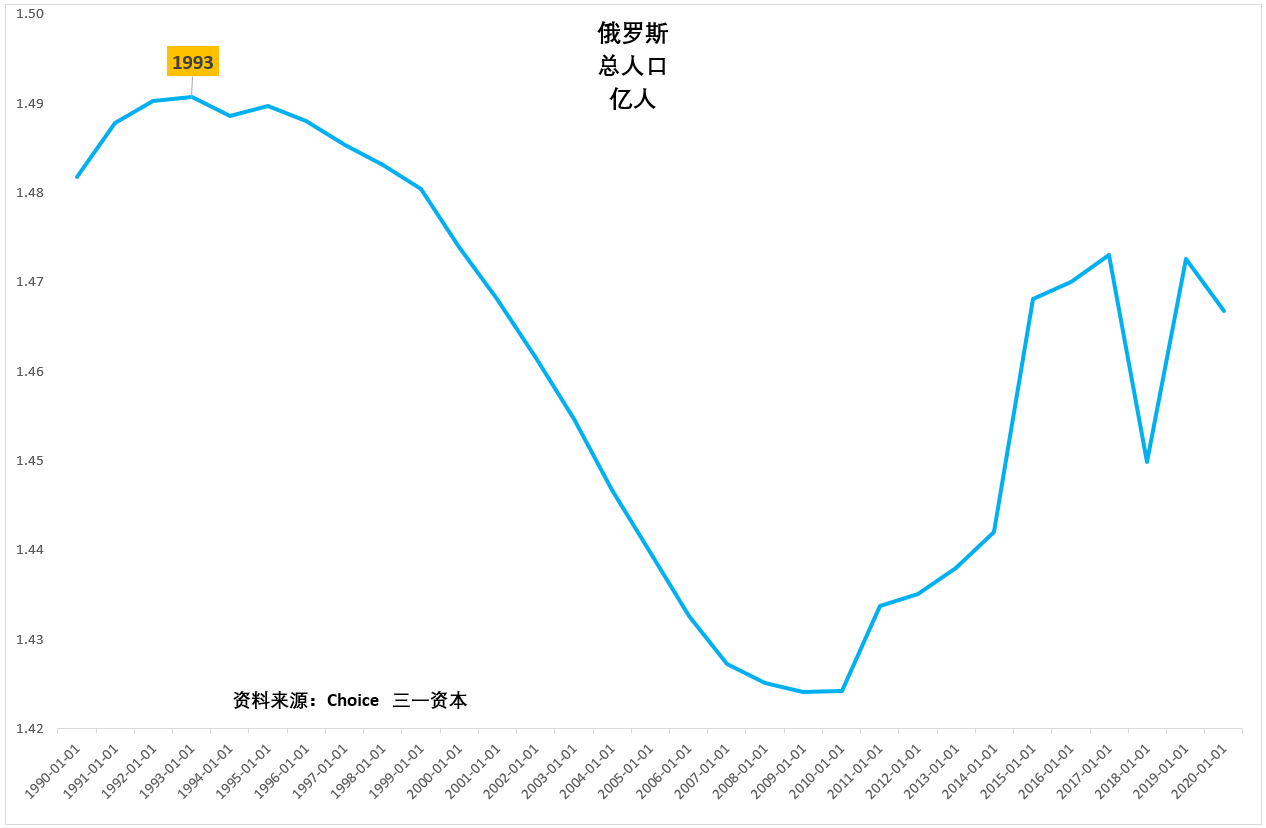

经济增长是靠人推动的,现在世界唯一超级大国美国或许是非常好的正面例证,俄罗斯(前苏联)或许就是反面例证。

美国人口总量自1929年以来几乎稳定、持续增长,为美国强大持续不断注入活力(图6)。

俄罗斯人口总量1993年见顶,几乎与前苏联解体同步,随后持续下降,近年有所回升(图7)。

图6.美国人口长期持续稳定增长。

图7.俄罗斯人口总量大幅波动。

从以上情况看,中国未来如不落实延迟退休,引入境外劳工,进一步放开生育,加大科技创新力度,就有可能进入一段较长的“路漫漫其修远兮,吾上下而求索”的时间。

从某种意义上说,房地产“泡沫”可能正处在破裂进程当中,从房地产市场流出的大量资金除了股市这个大“资金池”外,并无其它地方可以容纳。中国股市估值不高(图8),不存在日本“失去20年”中股市大幅下跌的风险,虽然经济可能不景气,股市未来还是存在非常大的投资机会,但也并非所有股票都有系统性的投资机会。那些缺乏核心竞争力的企业会逐步被市场淘汰,很难有大的投资机会。市场需求总量的下降会倒逼企业创新,那些勇于创新的“唯一、第一、专一”类符合“三一标准”的企业将会受到机构投资者的持续关注、投资,长线投资这一类标的,会成为股市投资的赢家!

图8.沪深300指数动态市盈率图。

风险提示:

- 俄乌战争、台海危机失控的风险;

- 美国加息、收紧银根、经济下行影响超预期的风险;

- 疫情再度爆发的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!