山重水复

(图片来源:三一资本)

近期市场利好频传:

1. 美国通胀见顶回落,加息步伐可能放缓,人民币兑美元显著升值;

2. 12月5日起,银行存款准备金率降低0.25个百分点;

3. 房地产利好“三箭齐发”;

4. 国企价值迎来重估;

5. 新冠疫情防控放松。

受此影响,上证指数再次收复3000点整数关,目前呈震荡上扬态势(图1)。

图1.上证指数日线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

上个月我们提及:股市可能进入“牛熊转换阶段”,从目前情况看,我们认为:牛熊转换的时间可能会比预期的长,牛市可能不会像许多投资者期望的那样已经到来,上证指数3000点整数关未来依然可能再度受到考验!

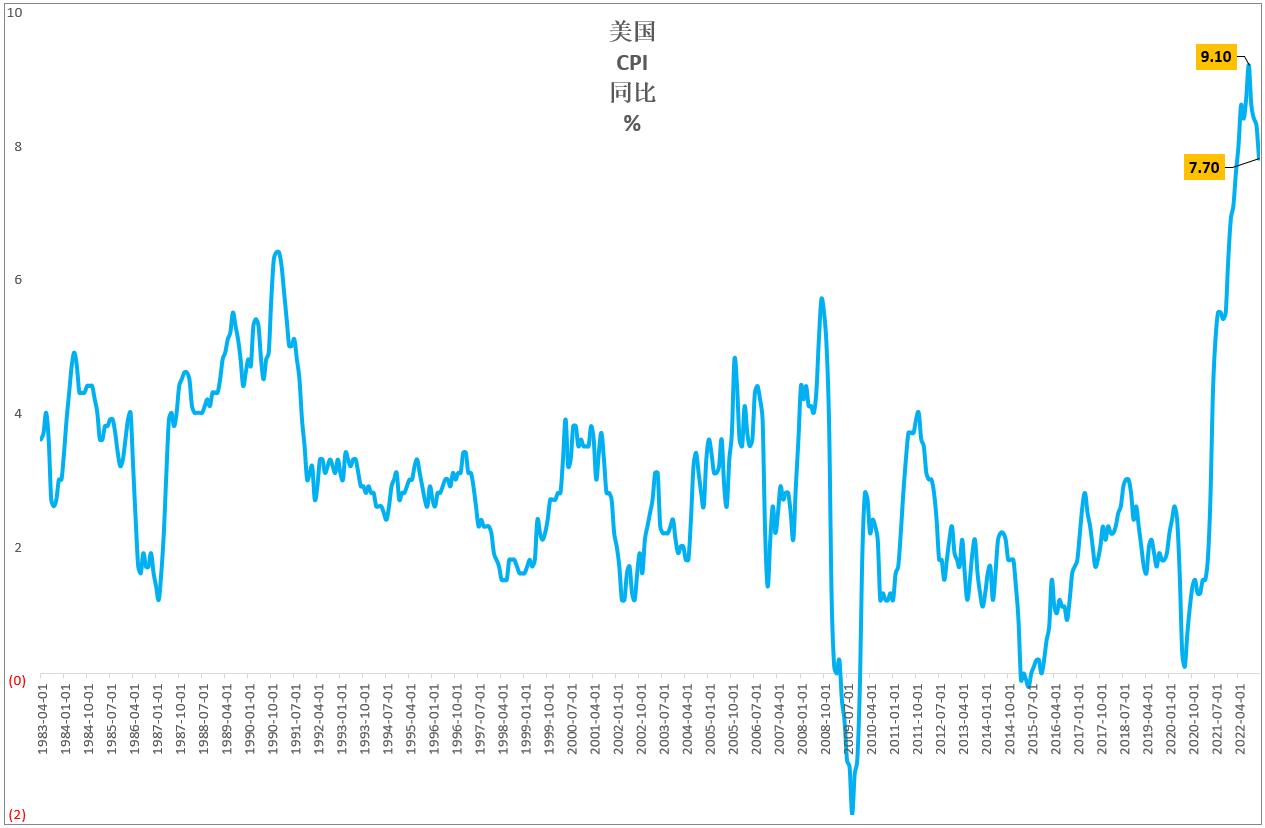

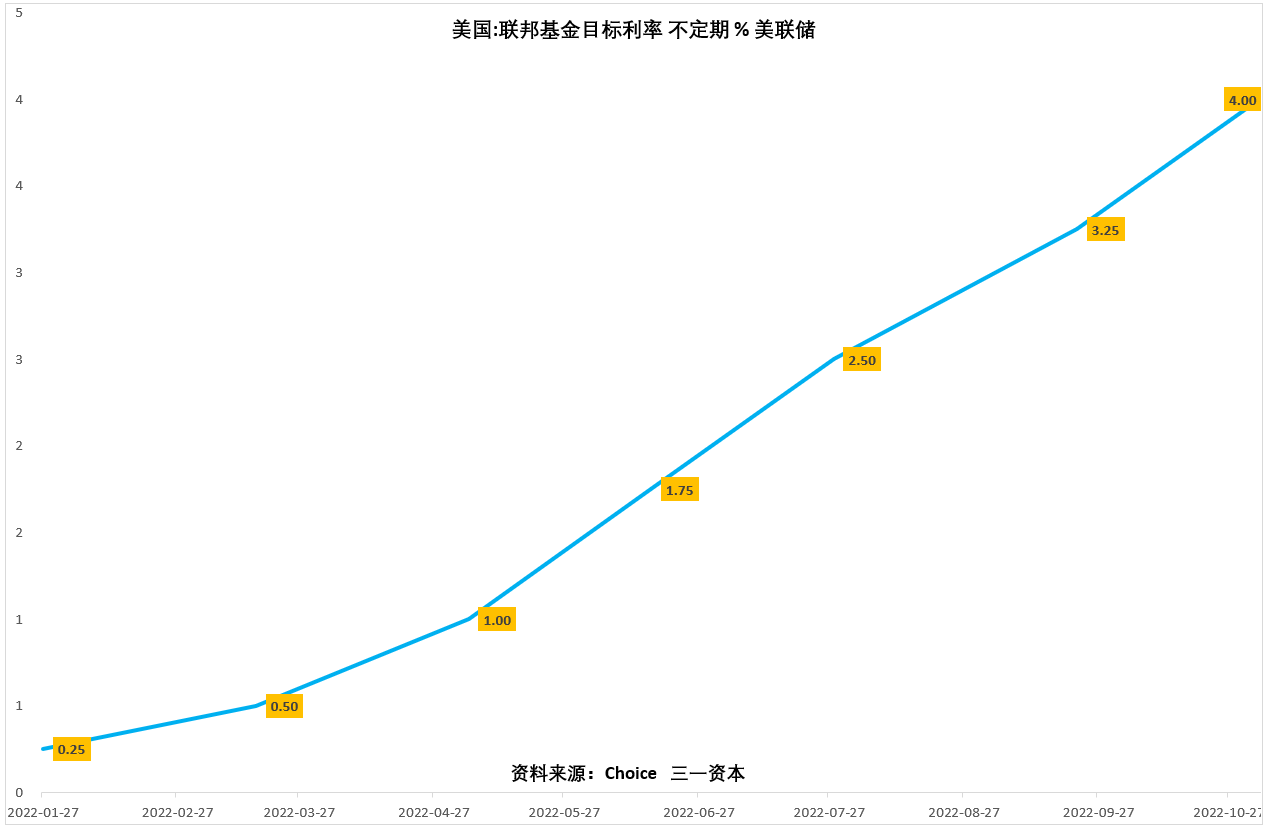

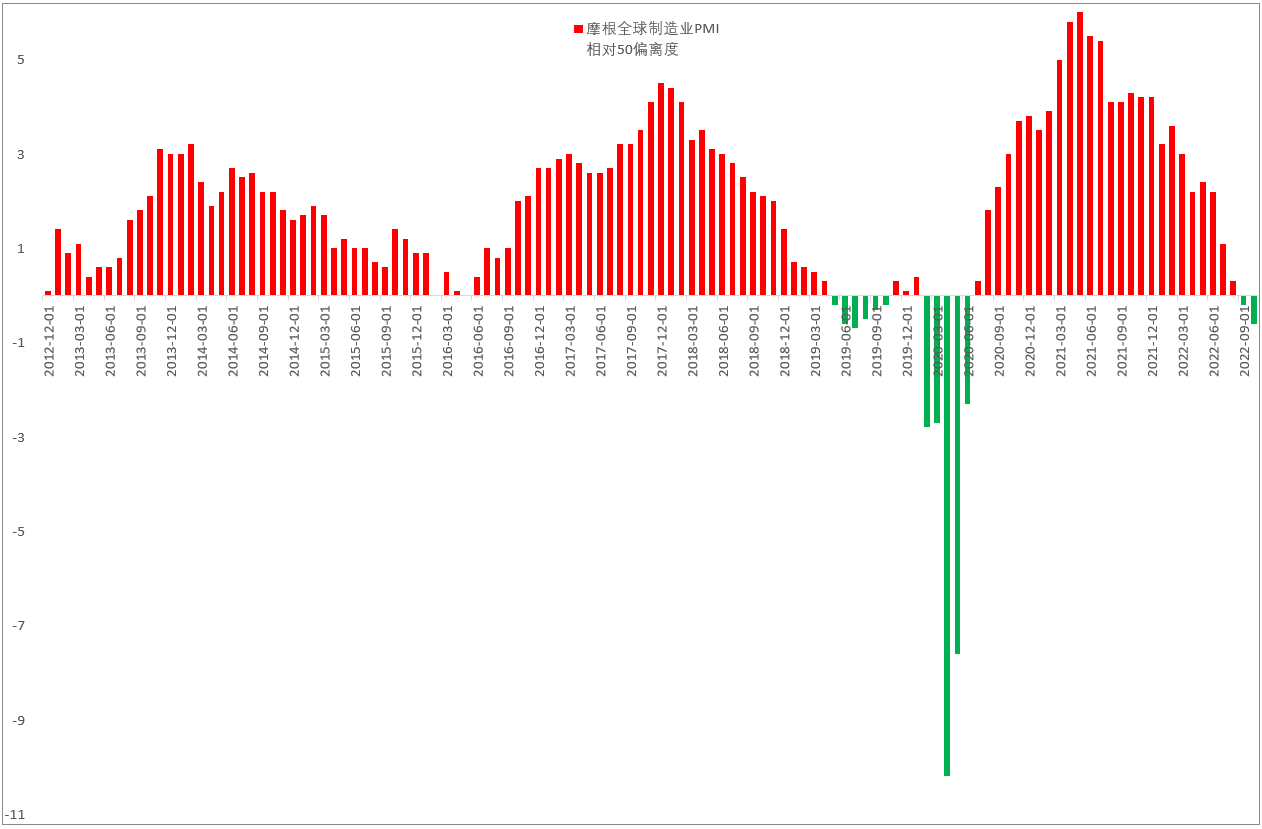

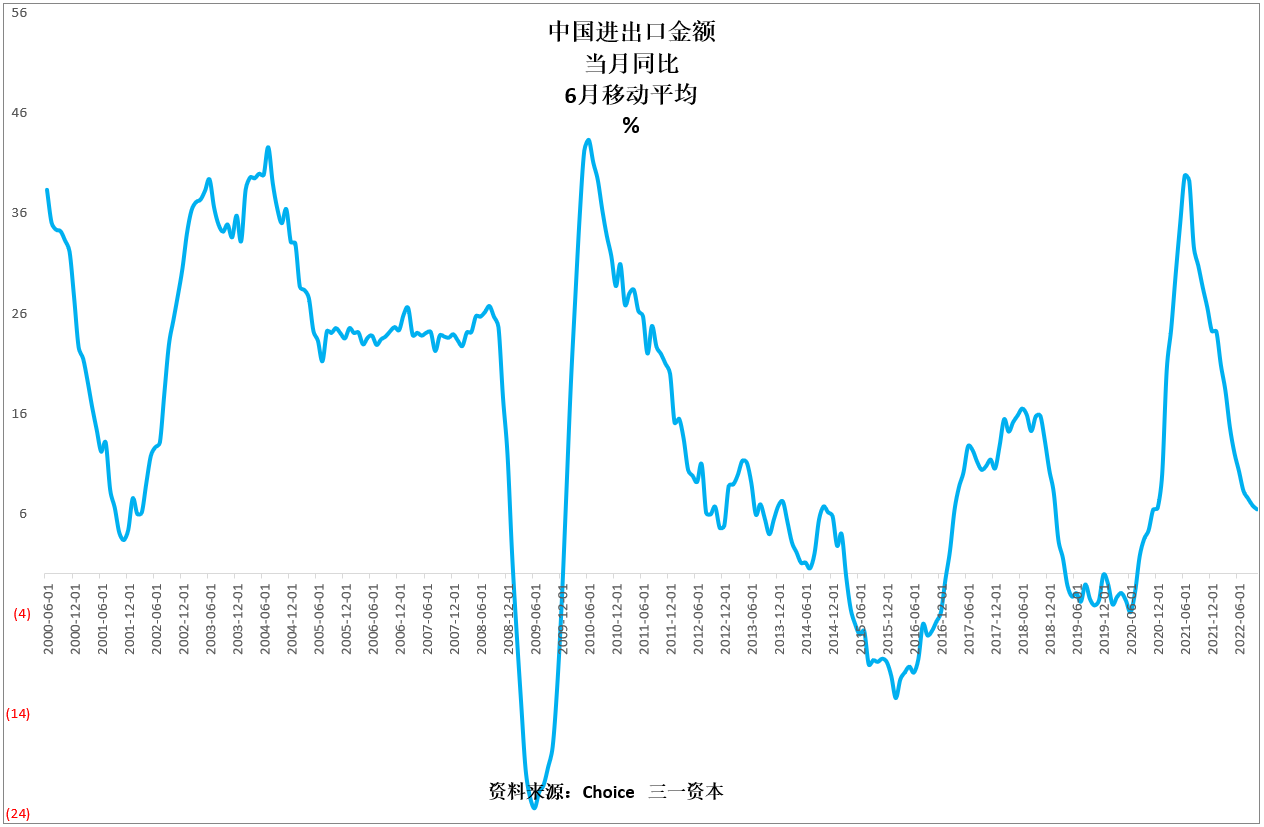

虽然美国通胀见顶回落(图2),美联储大概率将放缓加息步伐,但不等于不加息,还是会继续加息(图3),继续回收流动性。从历史经验及制造业采购经理指数PMI看(图4),全球经济增速未来大概率会有一个下行过程,中国外需大概率将会萎缩,进出口增速多半将继续下行(图5)。

图2.美国通胀见顶回落。

图3.美联储今年持续加息。

图4.摩根全球制造业PMI连续两个月低于50荣枯线。

图5.中国进出口金额增速持续下行。

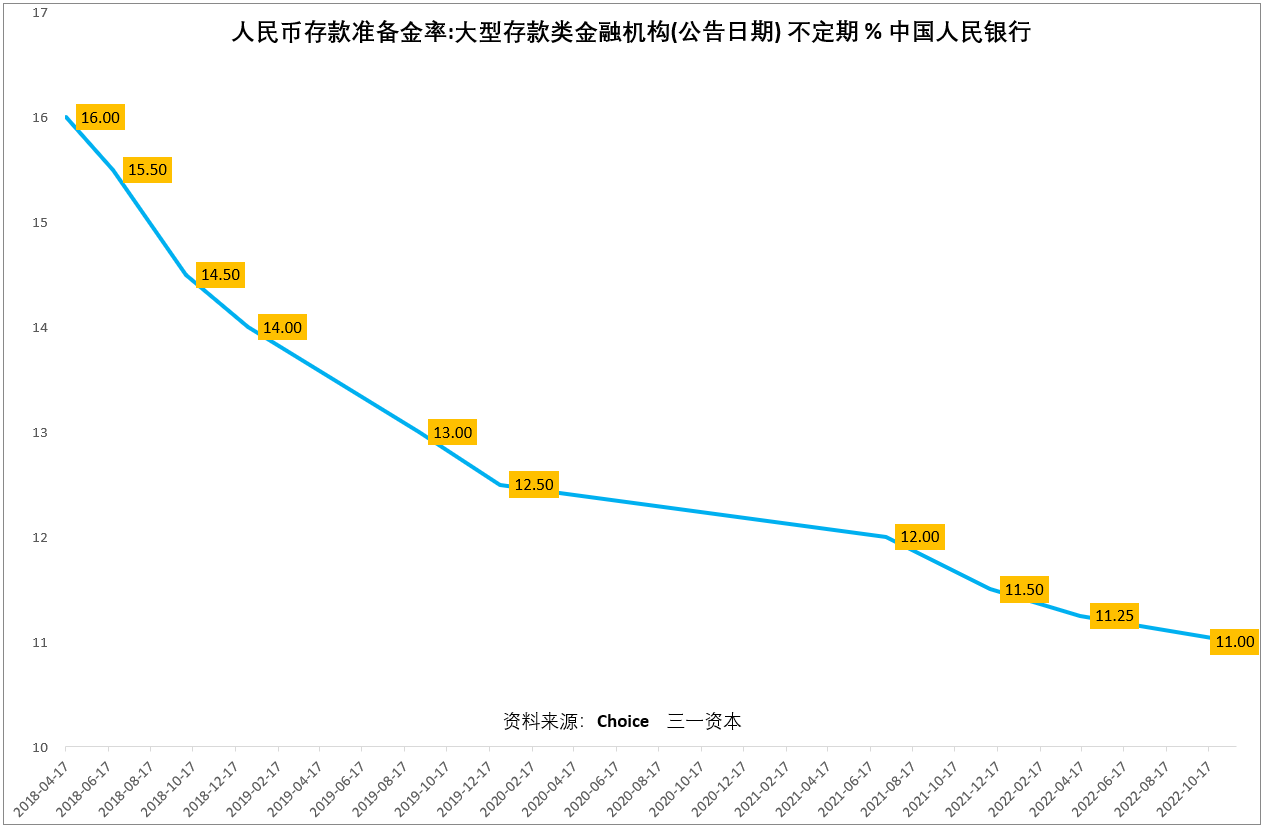

从流动性角度看,虽然央行降准了(图6),但可能受临近年底影响,市场利率依然处于高位(图7),流动性尚未见到明显的宽松。

图6.央行宣布下调存款准备金率0.25%。

图7.一年国债到期收益率继续处于高位。

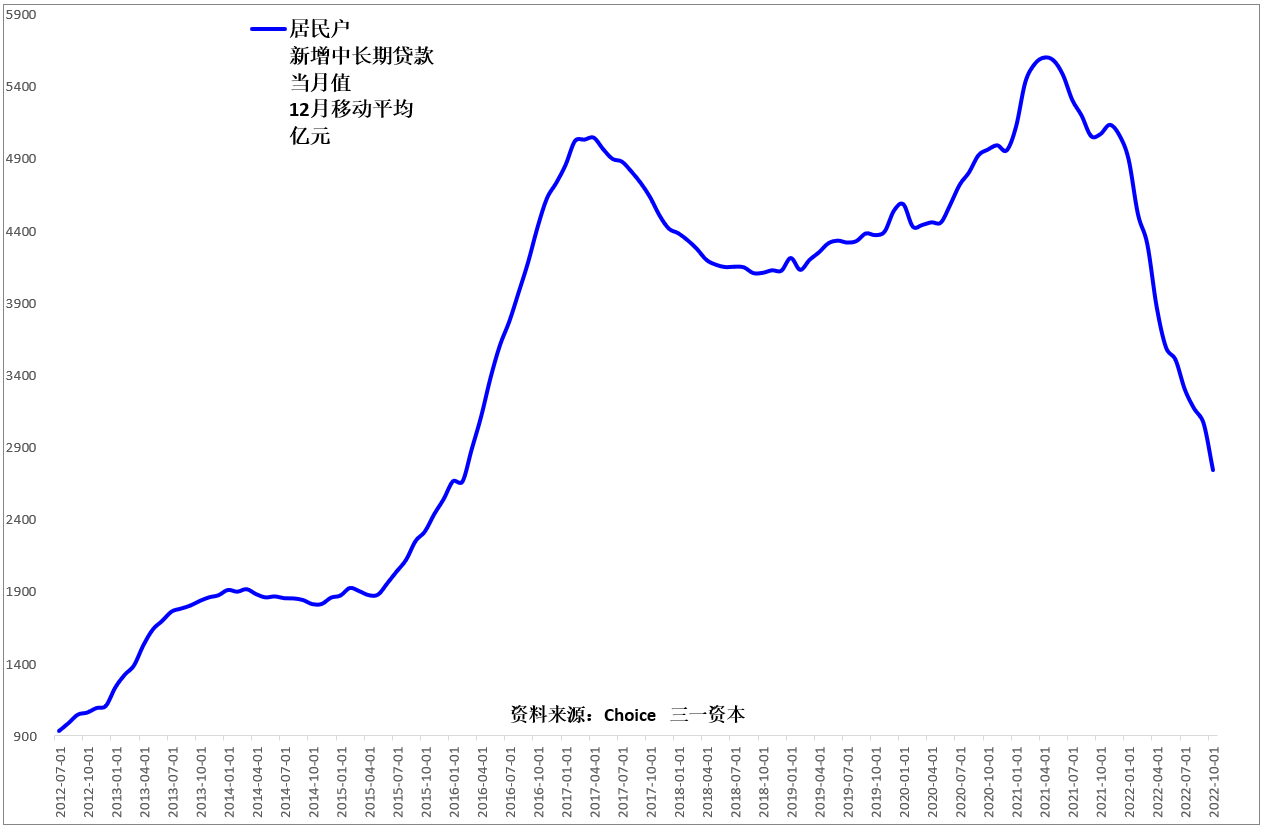

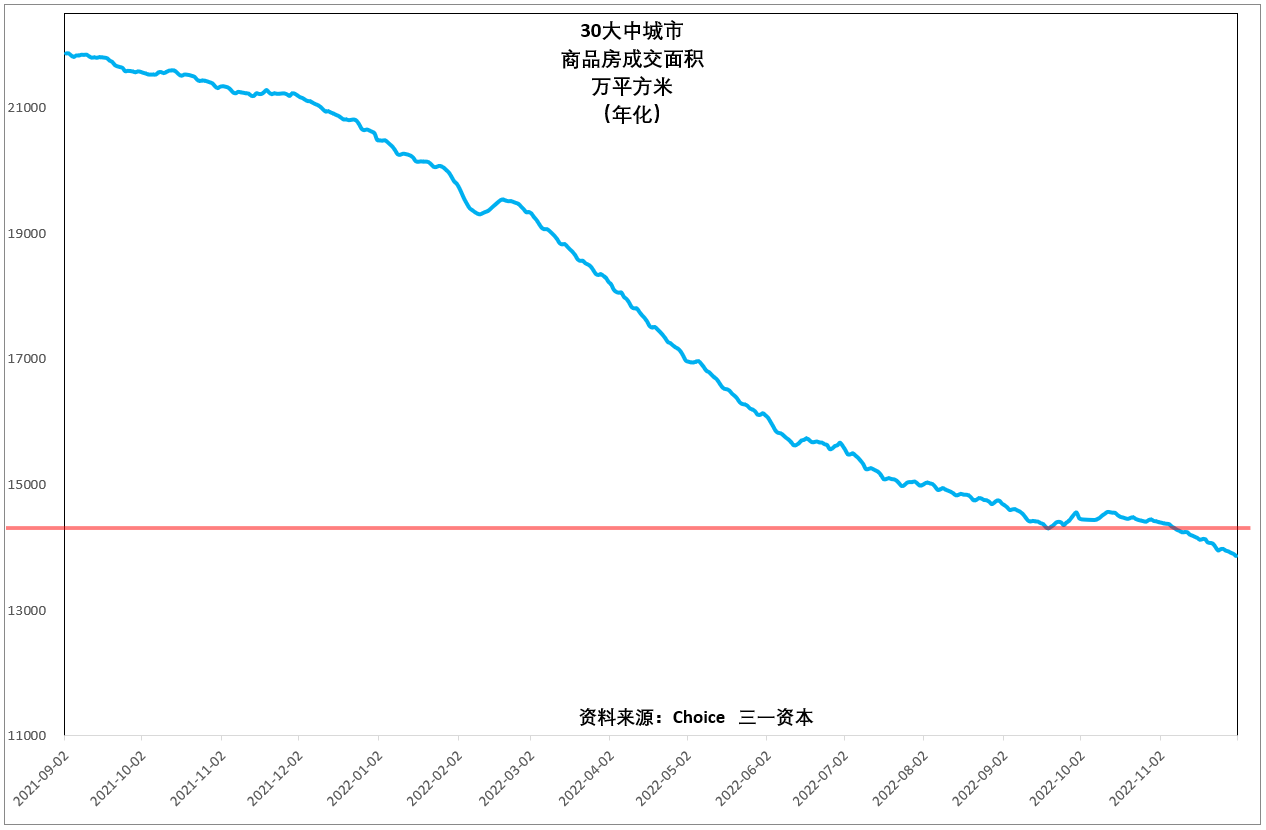

房地产的利好政策“三箭齐发”,但是,房地产的核心问题不在供给端,而在需求端。居民新增中长期贷款依然在急速下滑(图8),30大中城市商品房成交面积在横盘一段时间之后破位下行(图9),“三箭齐发”的效果还有待观察。

图8.居民新增中长期贷款依然在急速下滑。

图9.30大中城市商品房成交面积在横盘一段时间之后破位下行。

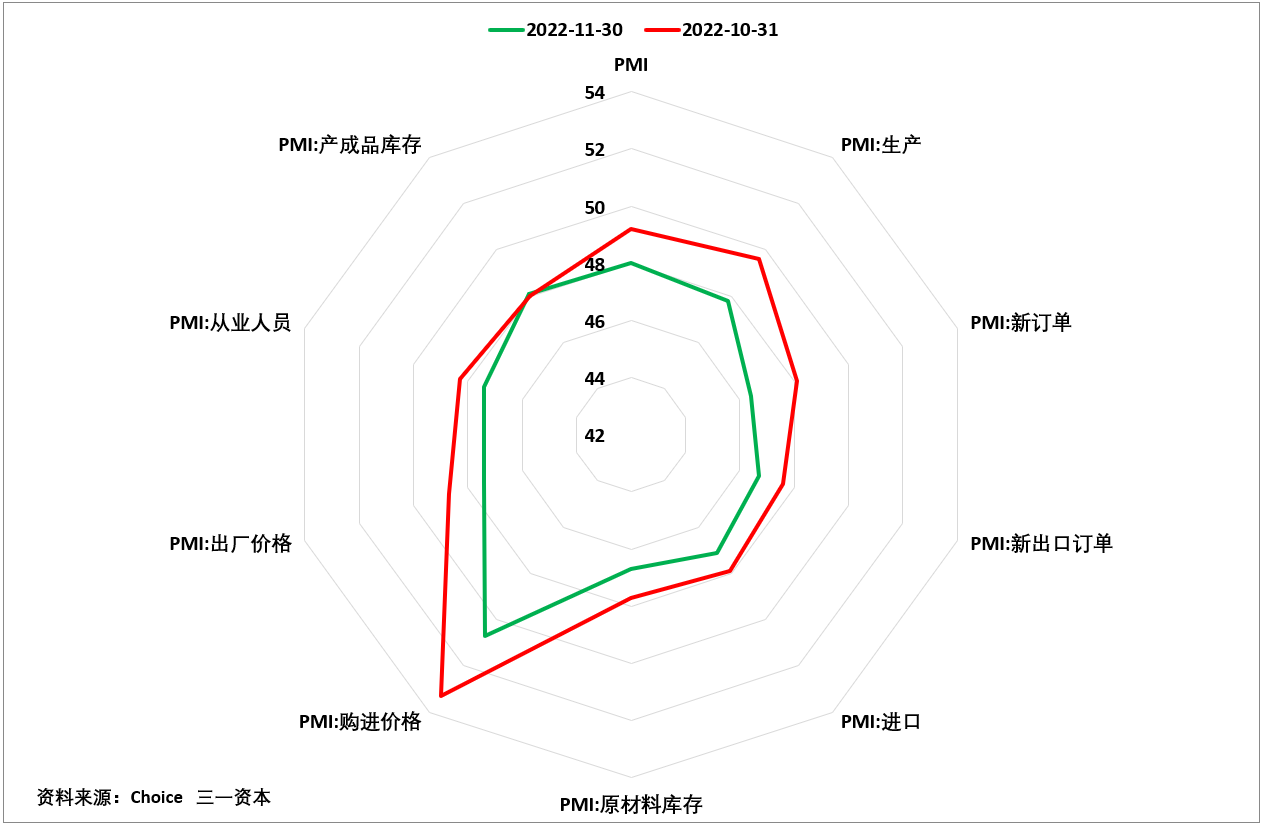

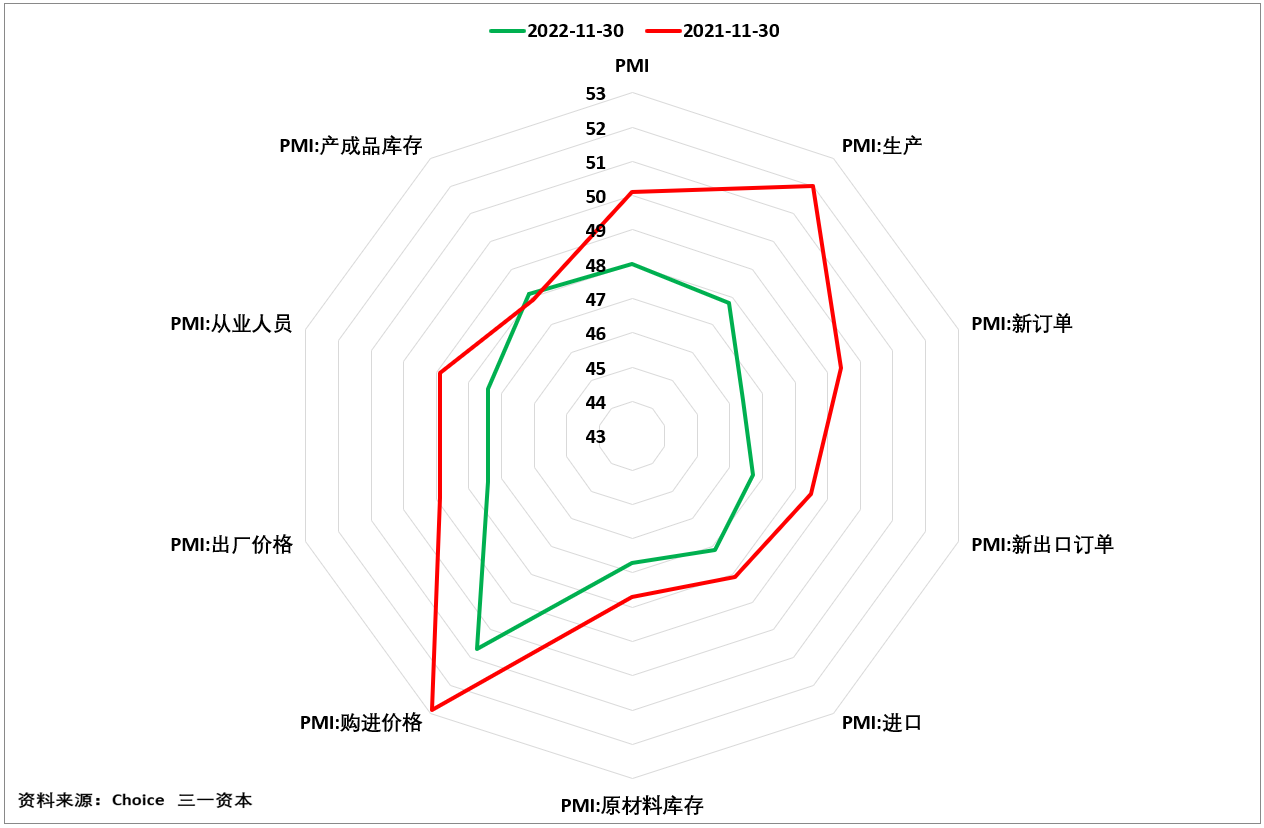

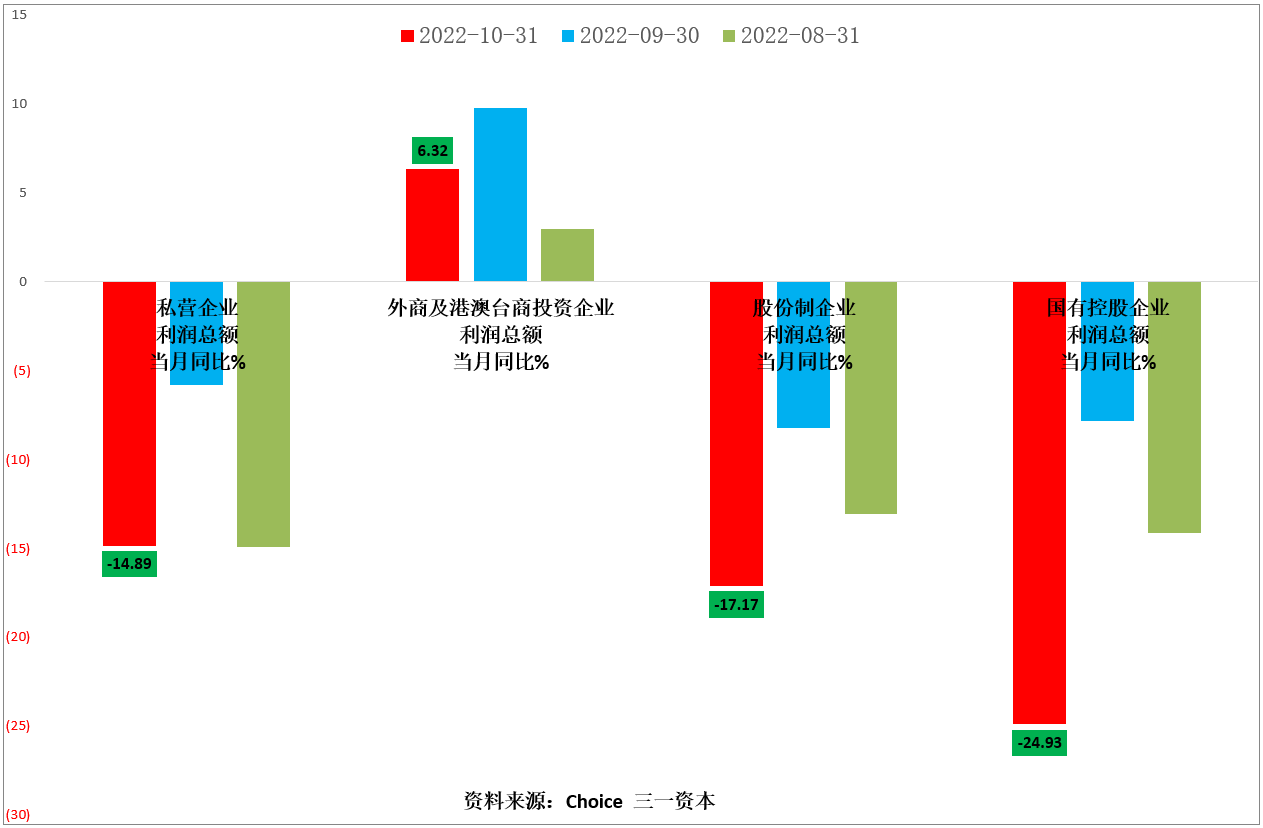

国企价值重估是近期股市的主线,但目前经济形势比较严峻,11月制造业采购经理指数(PMI)环比、同比均显著低于前期(图10、11),10月份国企利润下降幅度是不同所有制企业当中最大的(图12),国企在经济下行当中也无法独善其身!经济增长才能驱动真正的牛市,仅仅靠价值重估来驱动一轮牛市似乎难度较大。

图10.制造业PMI环比显著收缩。

图11.制造业PMI同比显著收缩。

图12.10月份国企利润同比大幅下降。

从国内的实际情况看,新冠疫情防控可能是解决当下经济、股市问题的关键所在。

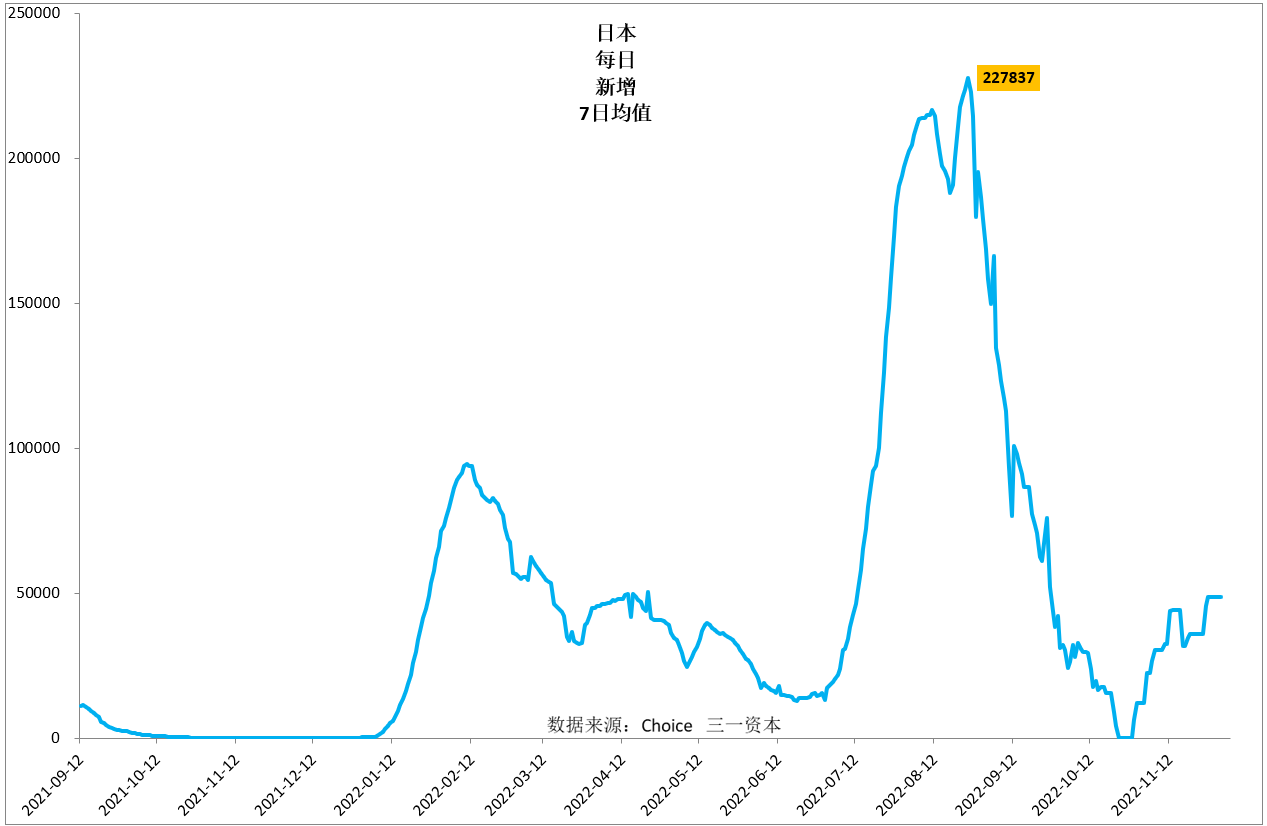

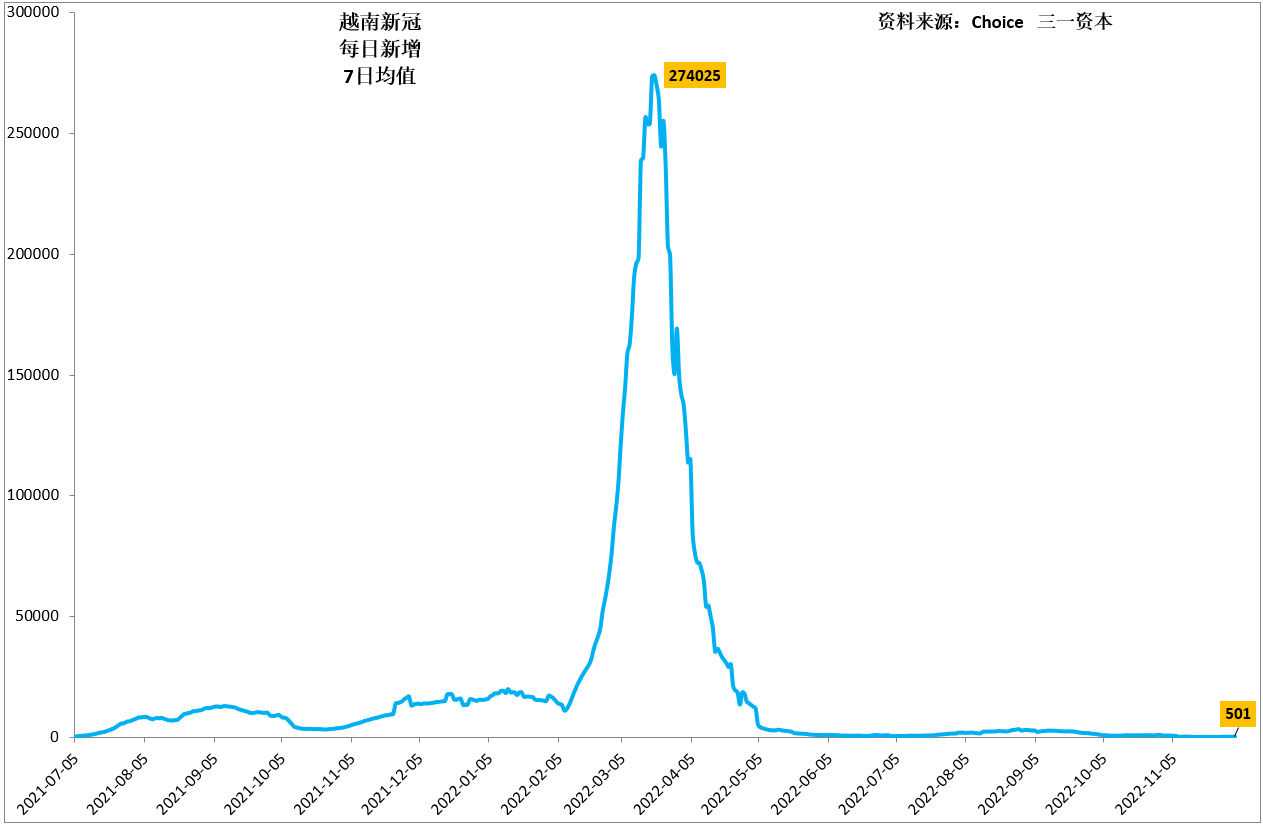

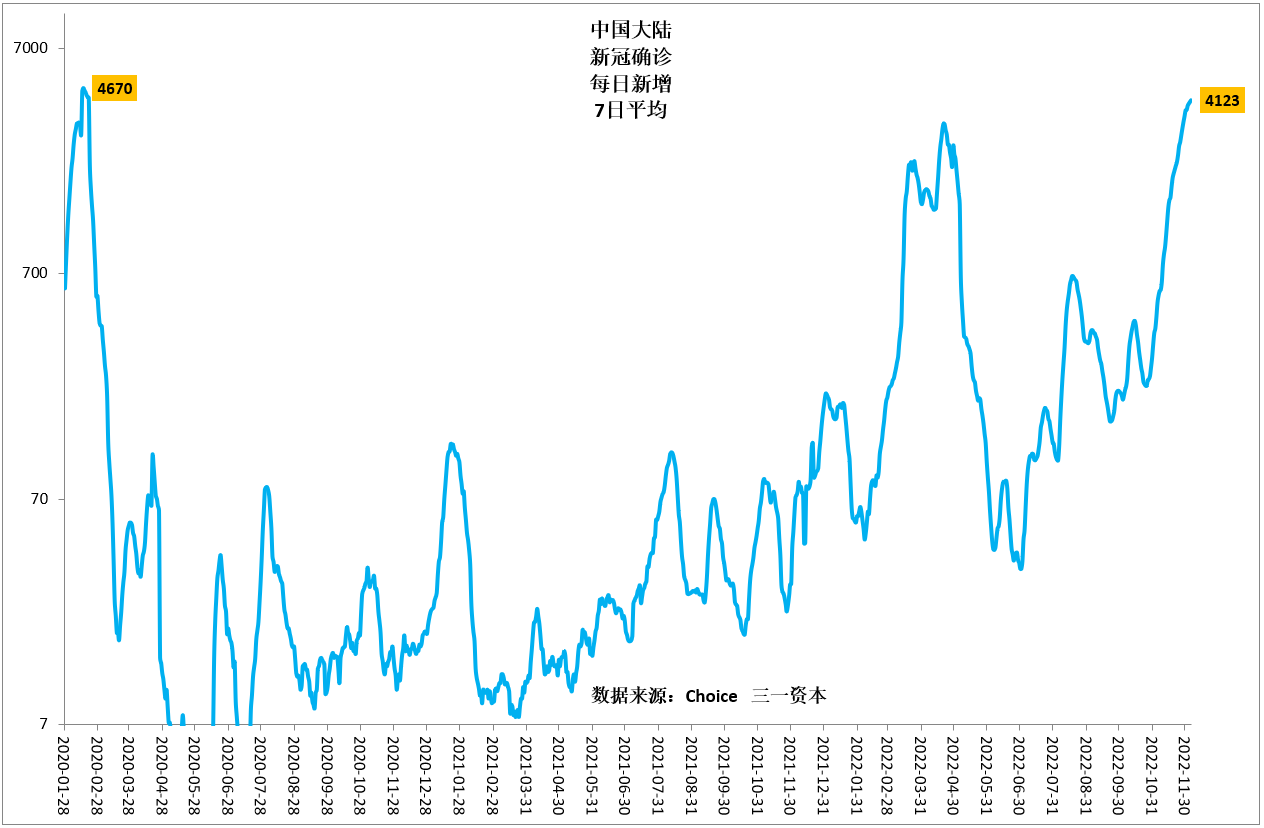

日本、越南放开新冠防控后,每日新增病例数都曾突破20万例(图13、14),日本一度出现严重的医疗资源挤兑。虽然目前新冠病毒的毒性显著下降,但随着各地防疫措施的逐步宽松,未来是否会出现重症病例数大幅增加、医疗资源挤兑还很难讲。以中国庞大的人口基数,中国未来新冠病例数如突破每日20万例一点也不奇怪,而目前每日病例数才几千人(图15),疫情离结束可能还有较远的距离。

如果采取渐进式放宽疫情防控的“持久战”策略,对居民的耐心将是一个很大的考验,经济能否迎来复苏不确定性将增加。如果采取大幅放宽防控的“大决战”策略,对医疗资源、面对强烈冲击时的居民信心又是一个考验。

图13.日本新冠病例数峰值超过20万例。

图14.越南新冠病例数峰值超过20万例。

图15.中国新冠病例数7日均值峰值尚不超过5千例。

我们认为,如果新冠疫情防控采取“持久战”策略,股市大概率将有一段“山重水复”的困难时期,如果采取“大决战”策略,股市可能很快就会迎来“柳暗花明”!

风险提示:

1. 俄乌战争失控的风险;

2. 美国加息、经济下行影响超预期的风险;

3. 国内疫情持续时间过长、医疗资源遭挤兑的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!