这次不一样?

(图片来源:通义万相 三一资本)

8月股市跌宕起伏,上证指数在3200点整数关震荡两个多月后破位下行,眼看3000点整数关即将失守,管理层果断推出降低印花税、减少交易费、银行降息等多重利好,股市应声大涨(图1)。

图1.上证指数日线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

楼市的低迷是经济下行的重要原因,为重振楼市,刺激经济复苏,银行降低存量房贷利率,多地实行“认房不认贷”政策。

许多市场人士认为:虽然历史上几乎都是“先有政策底,后有市场底”,但“这次不一样”,新的牛市已经来临!有些机构已开始大举加仓。

“先有政策底,后有市场底”失效了吗?

房地产市场还有第二个春天吗?

其实从政策本身不容易得出股市是否见底的结论。我们还得回到影响市场的核心因素:

1. 经济情况到底如何?

2. 资金情况到底如何?

从长期角度看,人口是影响房价的决定性因素!

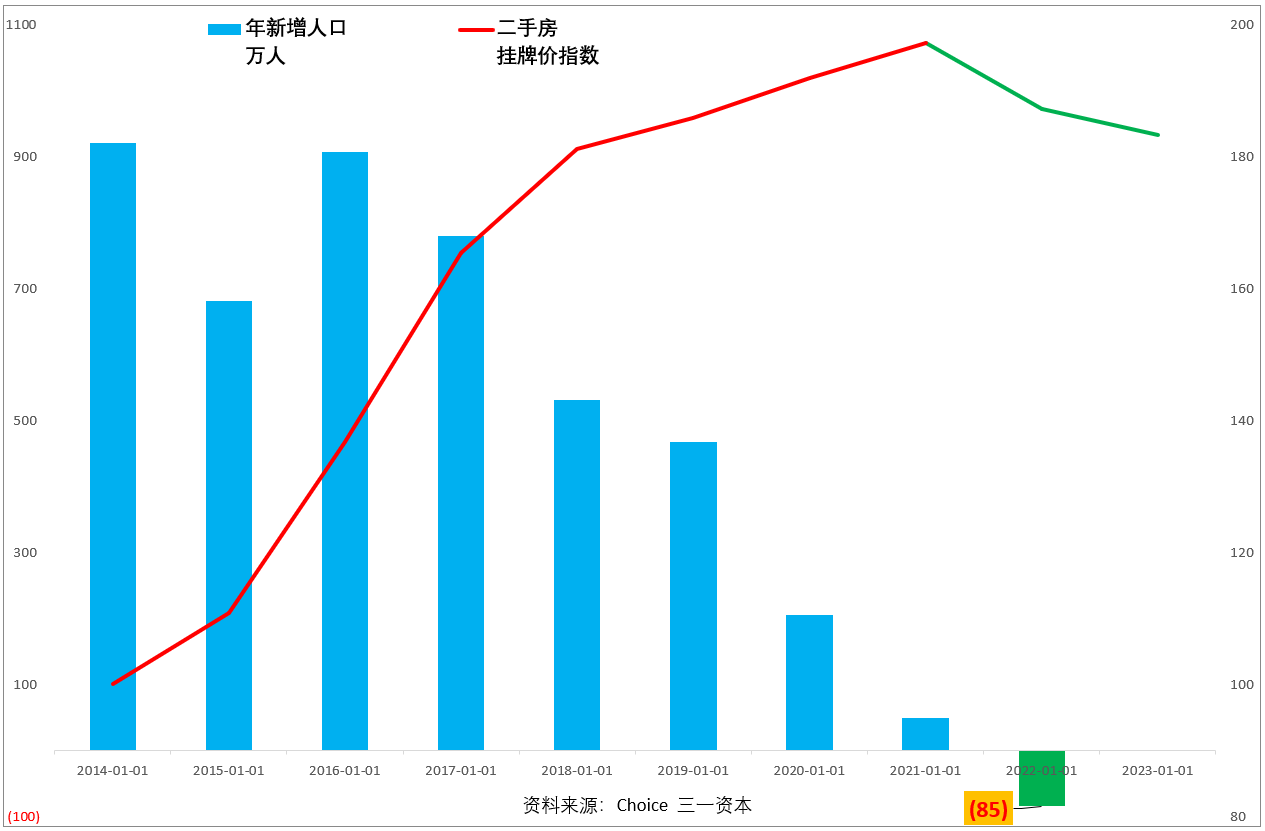

2022年是全国性房价下跌的第一年,也是全国人口总量下跌的第一年(图2),如无特殊情况,中国人口总量将长期下降,房价大概率同步下降。这一趋势很难以人的意志为转移。

2023年,30个大中城市商品房成交面积在新冠防控放开后短暂回升,目前已重回下降趋势(图3)。

房地产市场的“第二个春天”可能不易看到。指望房地产重振雄风,再度强力拉动经济增长不易实现。

图2.2022年房价、人口同步下跌。

图3.30大中城市商品房成交面积重回下降趋势。

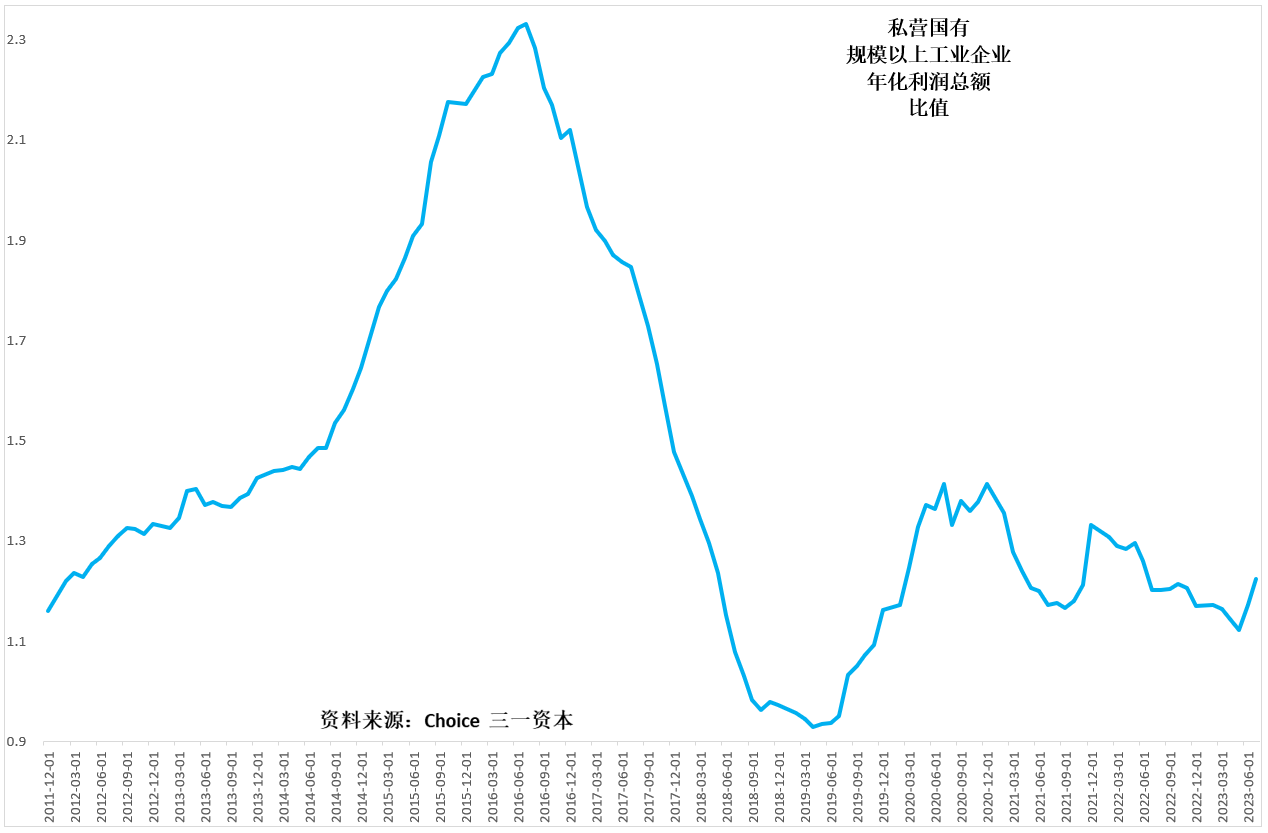

民营经济的复苏暂时还没有看到。7月份的民间固定资产投资占比再创新低(图4),私营企业与国有企业利润总额比值依然处于下行趋势(图5)。

图4.7月份的民间固定资产投资占比再创新低。

图5.私营企业与国有企业利润总额比值依然处于下行趋势。

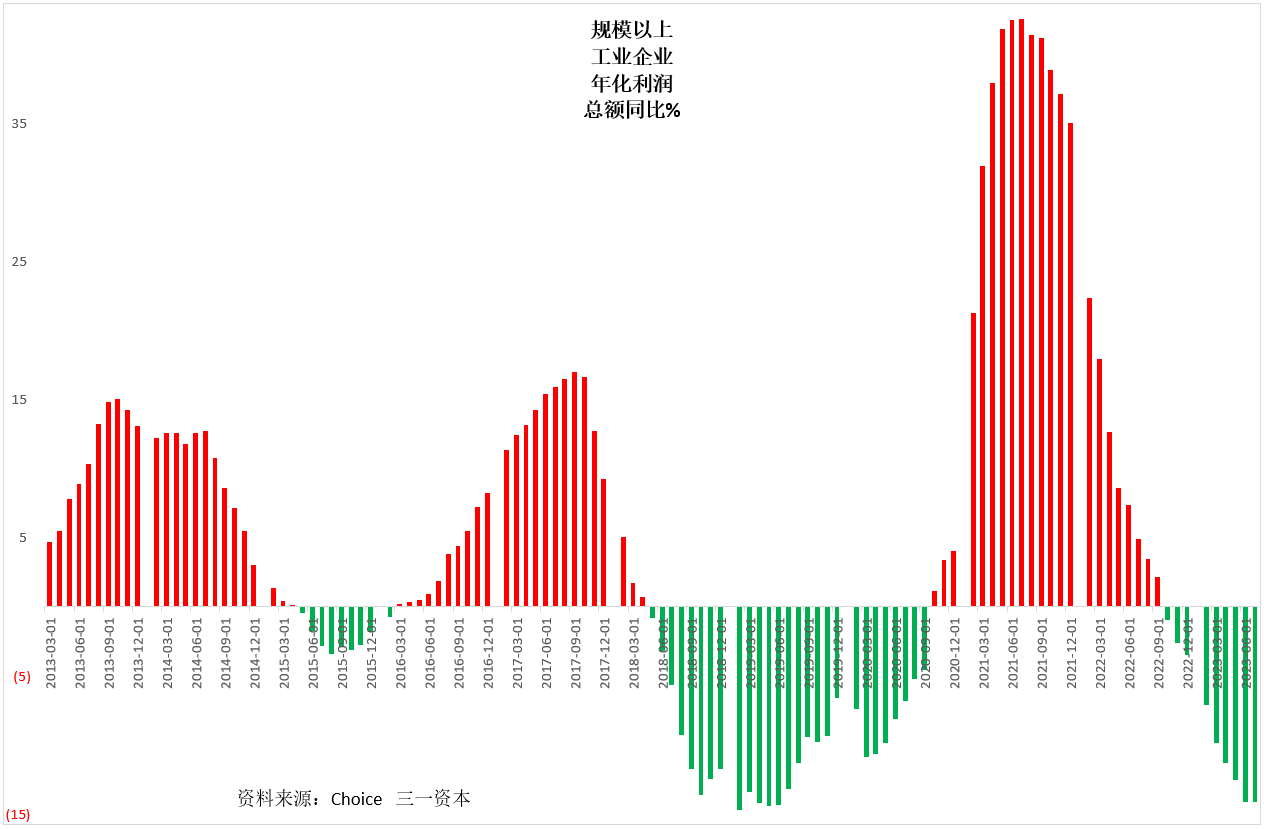

规模以上工业企业利润总额依然处于持续负增长状态(图6)。我们很难指望企业盈利越来越差,股指却不断上扬。

图6.规模以上工业企业利润总额持续负增长。

在经济层面上,我们暂时没有看到股市即将进入牛市的征兆。

在资金层面上,狭义货币供应量增速在缓慢震荡下行之后,有加速下行迹象(图7),同样看不到资金推动股市进入牛市的征兆,反而有因着狭义货币供应量增速下行,股指同步下行的可能。

图7.狭义货币供应量M1增速在缓慢震荡下行之后,有加速下行迹象。

我们认为,“这次不一样”的可能性小,股指在政策效应减退后再度下行的可能性大!

风险提示:

1. 俄乌战争失控的风险;

2. 美国加息影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!