冬日暖阳

(图片来源:通义万相 三一资本)

国庆长假,高铁一票难求,高速再成停车场,景区人头攒动,经济一片复苏繁荣景象。

上证指数在8月份大跌之后,9月止跌企稳(图1)。

图1.上证指数月线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

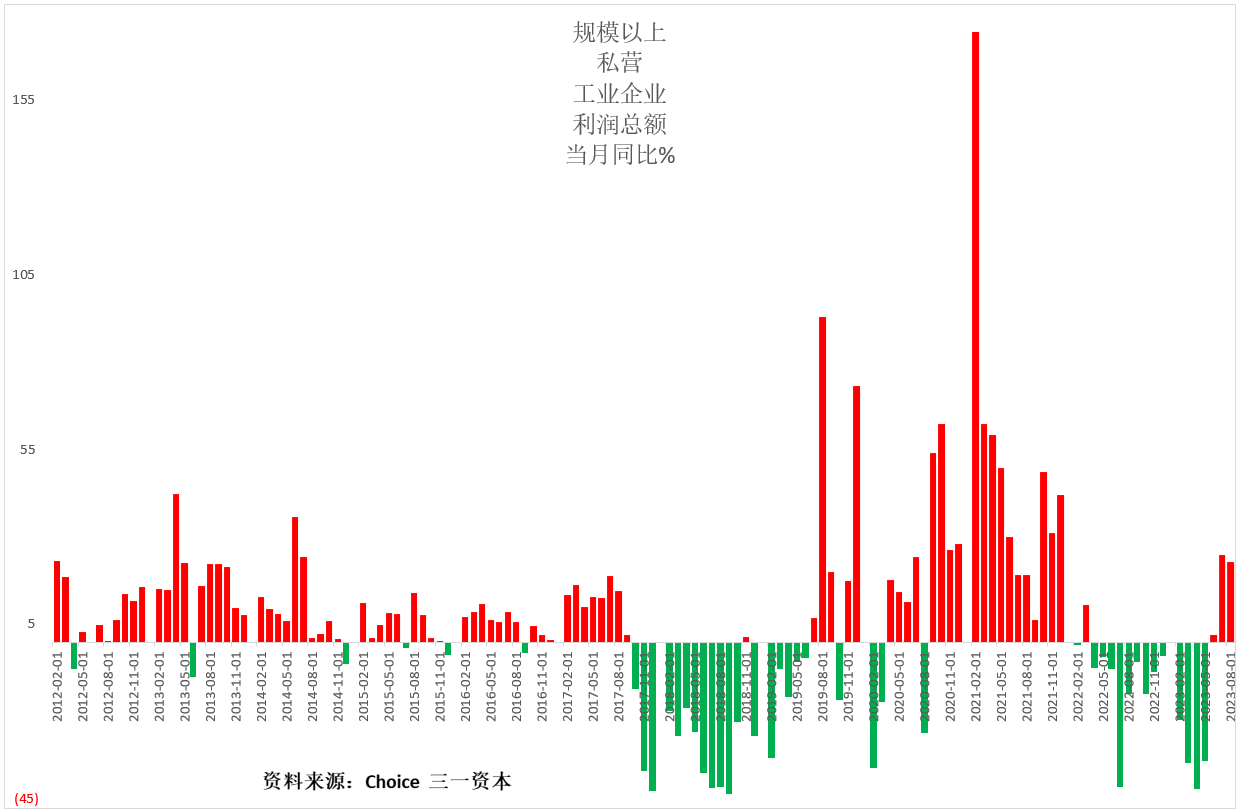

8月规模以上工业企业利润总额增速止跌回升(图2),规模以上私营工业企业利润总额增速更是连续三个月回升(图3)。

图2.8月规模以上工业企业利润总额增速止跌回升。

图3.规模以上私营工业企业利润总额增速连续三个月回升。

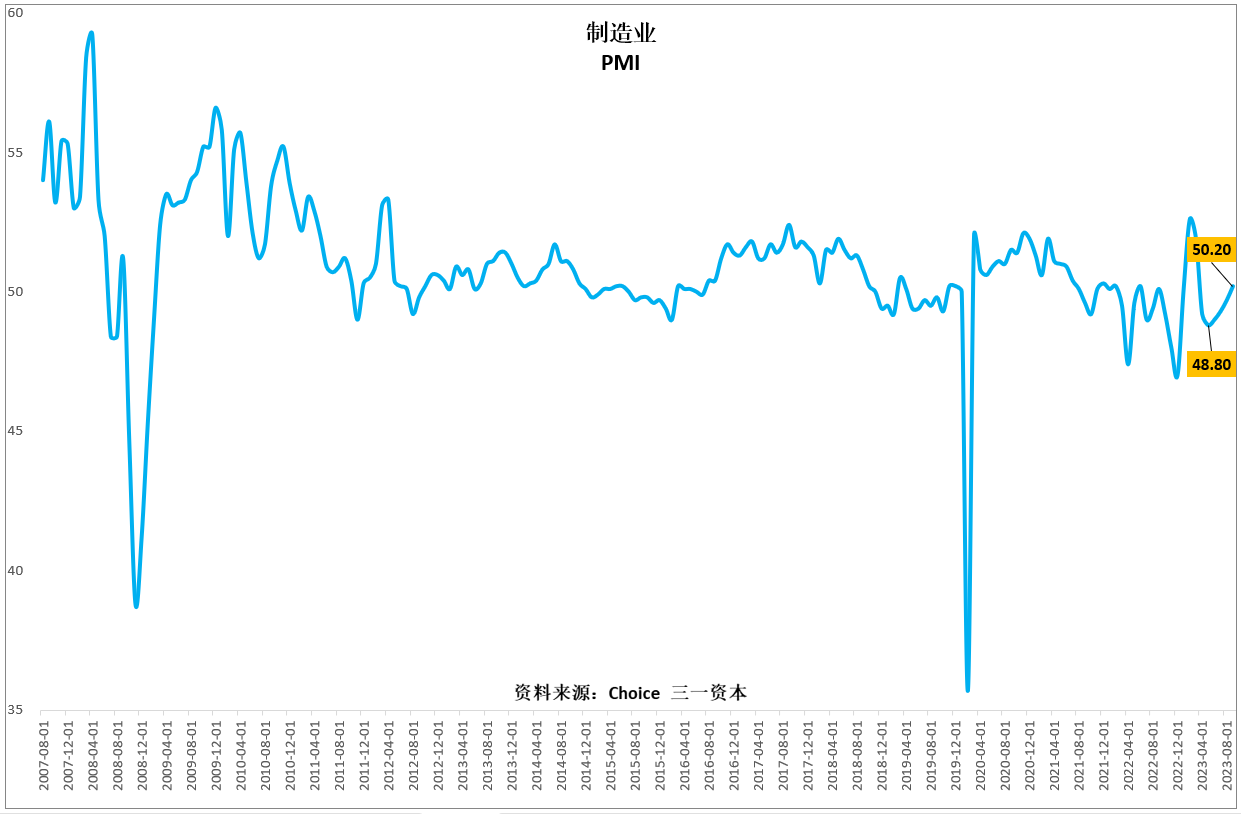

制造业采购经理指数重返50的荣枯线上方(图4)。

图4.制造业采购经理指数重返50的荣枯线上方。

许多信息、数据在告诉我们:经济正在复苏,股市已经企稳,新一轮牛市可能即将来临。

但是,如果我们深入分析数据,从更长、更广的角度来分析经济、股市,可能就很难得出上述乐观结论。

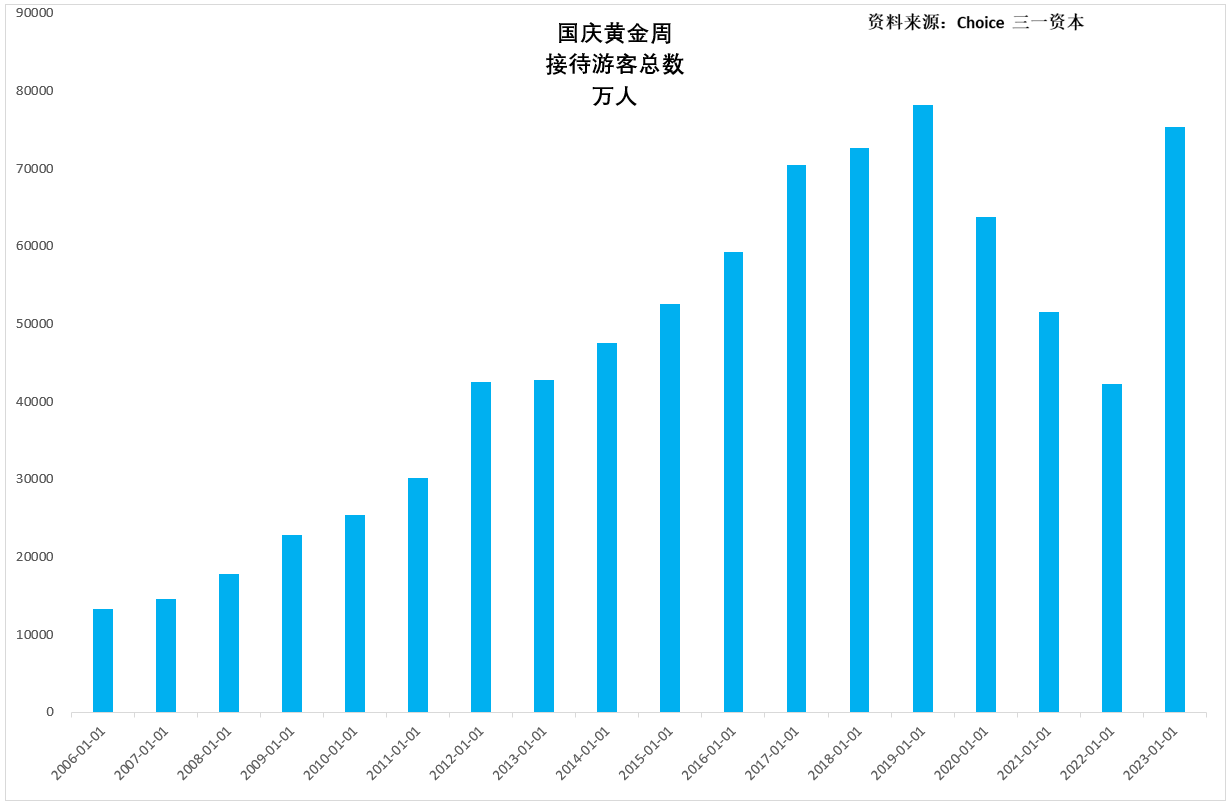

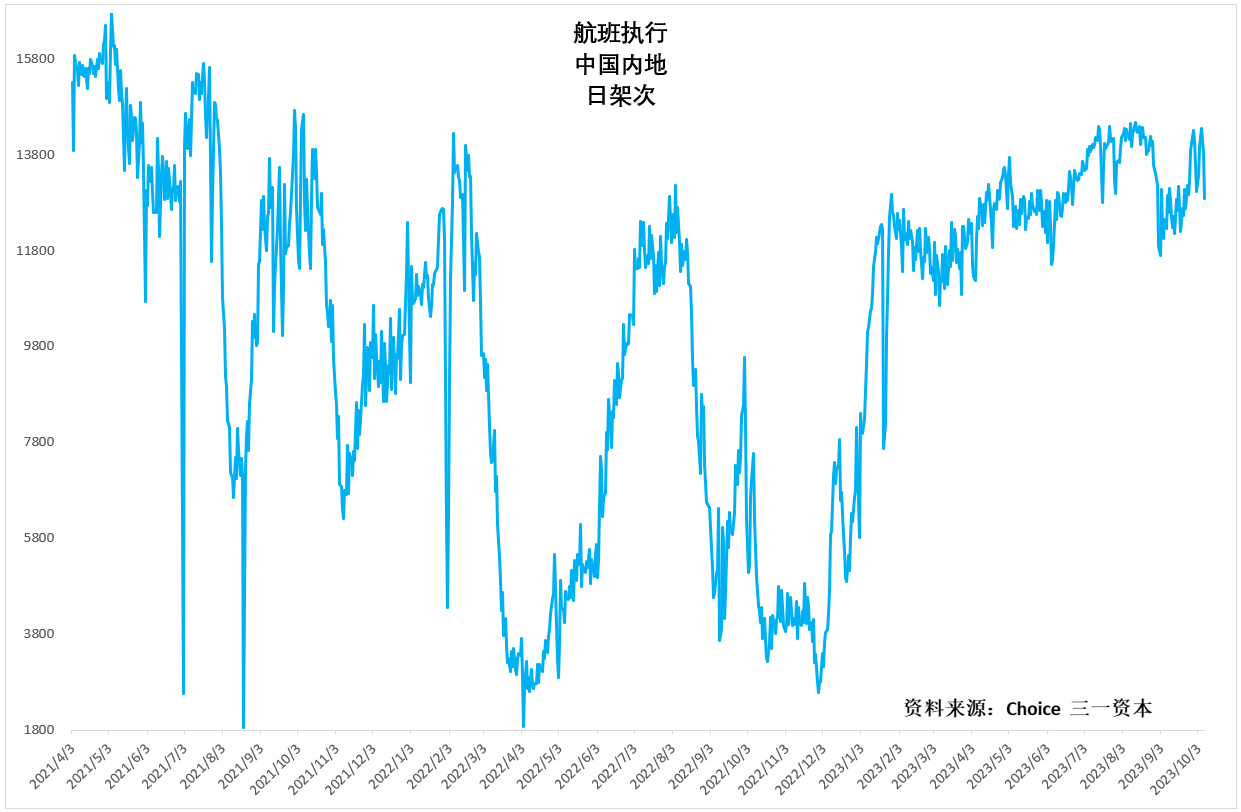

国庆黄金周接待游客总数大幅超越三年疫情期间数据(图5),但依然低于2019年同期。机票价格国庆节前大幅跳水,国庆民航执行架次低于2021年五一黄金周,低于2023年暑期(图6),反映国庆黄金周中短途旅游好于长途旅游,旅游消费、宏观经济复苏其实不及预期。

图5.国庆黄金周游客总数依然低于2019年同期。

图6.2023年国庆航班执行架次低于暑期,显著低于2021年5.1黄金周。

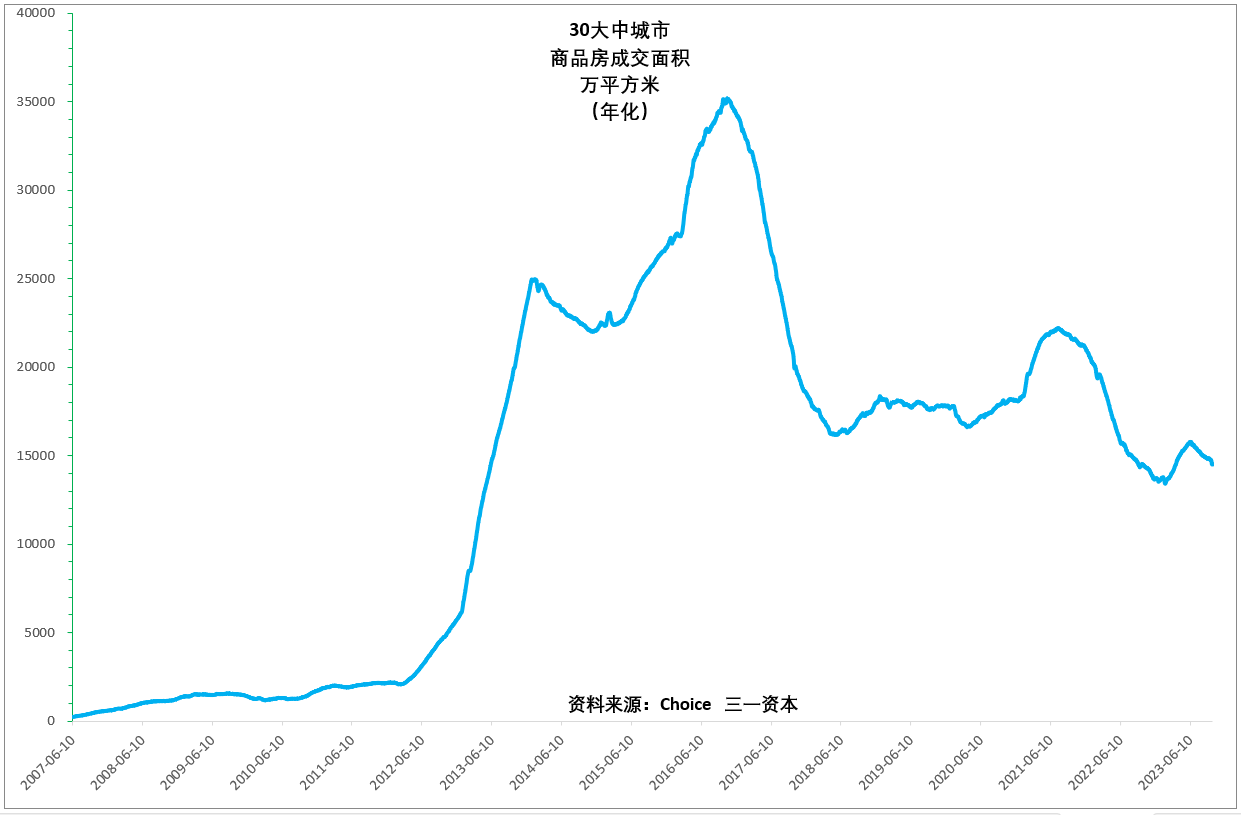

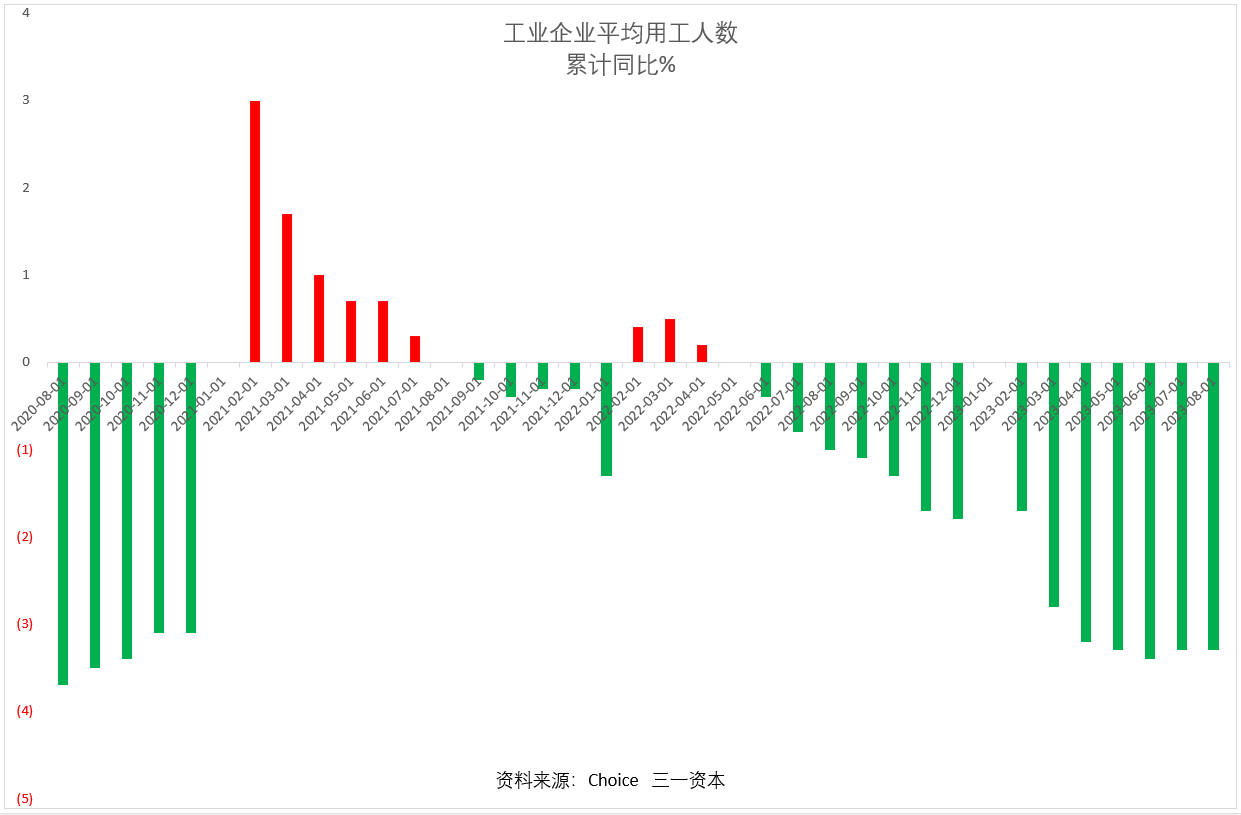

规模以上工业企业利润的复苏,不排除是新冠防控放开后,地产销售复苏的后续效应,如果是这样的话,随着地产复苏效应的褪去(图7),企业利润增速有再次下行的可能。从工业企业平均用工人数持续负增长的情况看(图8),这种可能性是比较大的。

图7.30大中城市商品房成交面积再度下行。

图8.工业企业平均用工人数持续负增长。

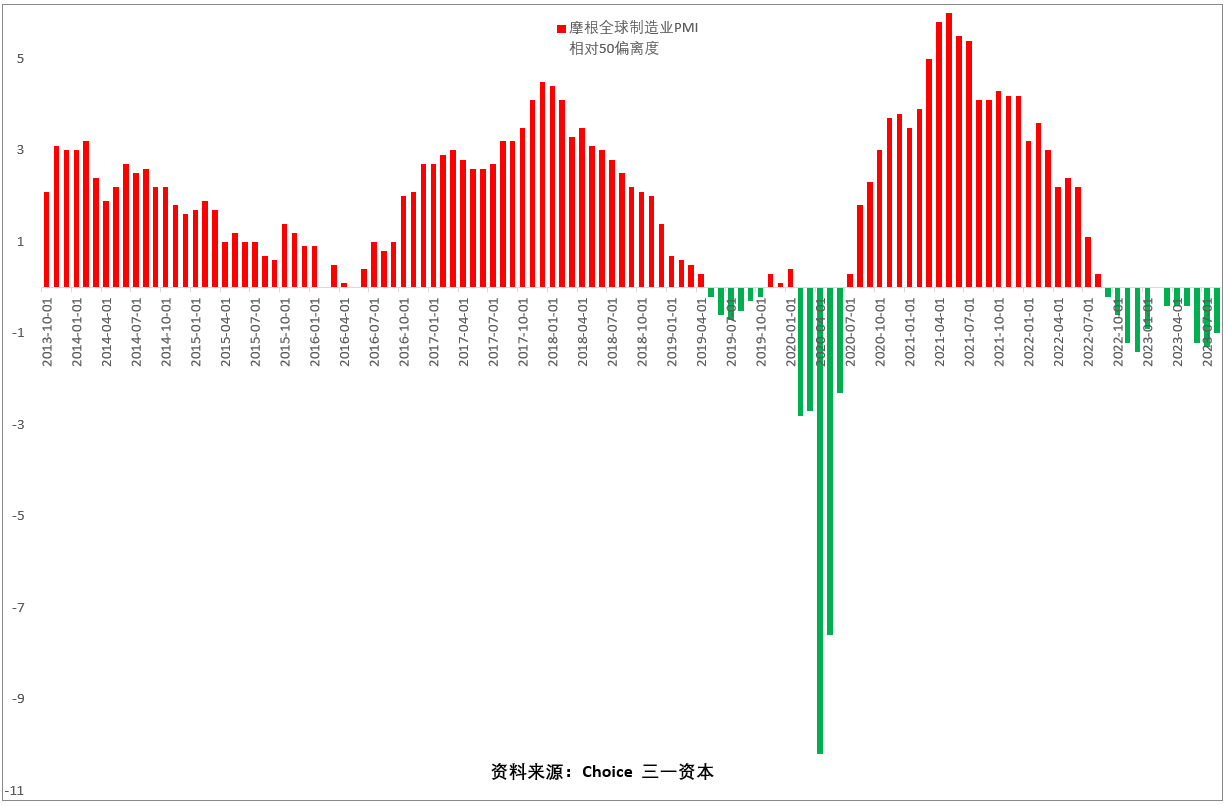

虽然9月制造业PMI重回50上方,但6月均值弱势反弹后重归下行趋势(图9),摩根大通全球制造业PMI持续低于50的荣枯线(图10),国内制造业离真正复苏可能还有距离。

图9.制造业PMI 6月均值弱势反弹后重归下行趋势。

图10.摩根大通全球制造业PMI持续低于50的荣枯线.

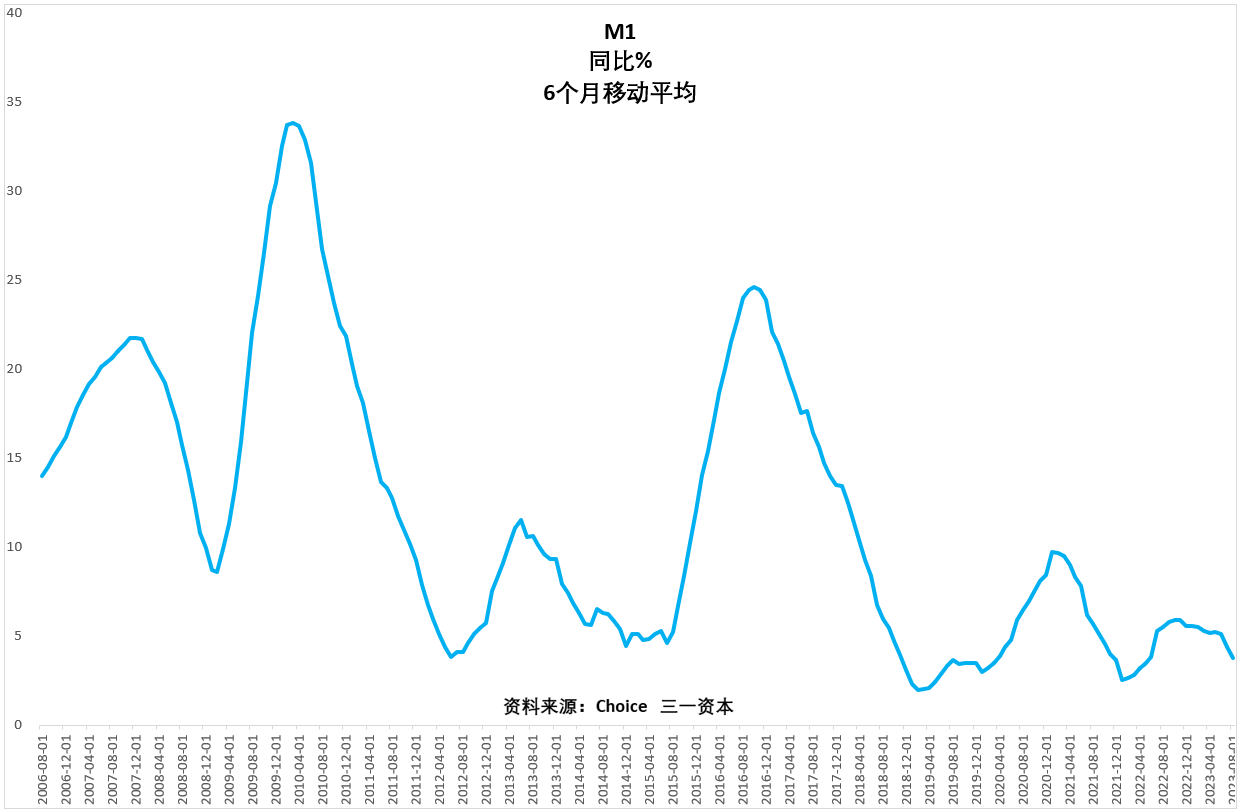

从资金面角度,狭义货币供应量M1增速继续处于下行趋势(图11),同样不支持新一轮牛市的展开。

图11.狭义货币供应量M1增速继续处于下行趋势。

我们认为,我们目前所看到的诸多利好或许只是股市的“冬日暖阳”,股市离熊市结束可能还有距离。

风险提示:

1. 俄乌战争失控的风险;

2. 美国国债利率上行影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!