熊途漫漫

(图片来源:通义万相 三一资本)

上证指数在跌破3000点整数关之后,近期重新收复这一重要关口(图1),两市成交金额重回万亿以上,市场重拾信心,部分市场人士则高呼:牛市就在眼前!

图1.上证指数日线图。

(资料来源:大智慧,三一资本)

(资料来源:大智慧,三一资本)

我们认为:脱离经济基本面的股市上扬终将是浮云!我们必须牢牢抓住经济这个“牛鼻子”!

从目前的宏观经济数据看,我们暂时得不出熊市结束的结论。

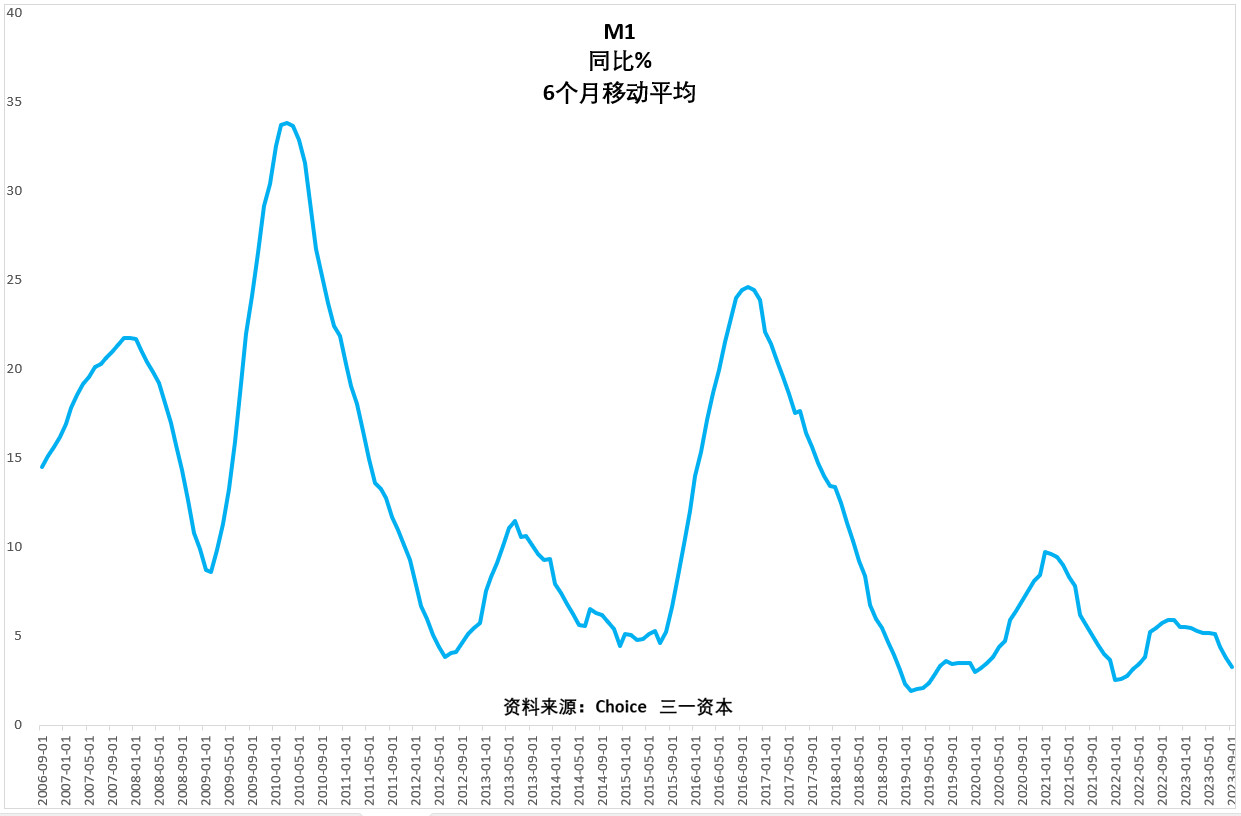

从资金面看,狭义货币供应量M1增速依然处于持续下行的态势(图2)。

图2.狭义货币供应量M1增速依然处于持续下行的态势。

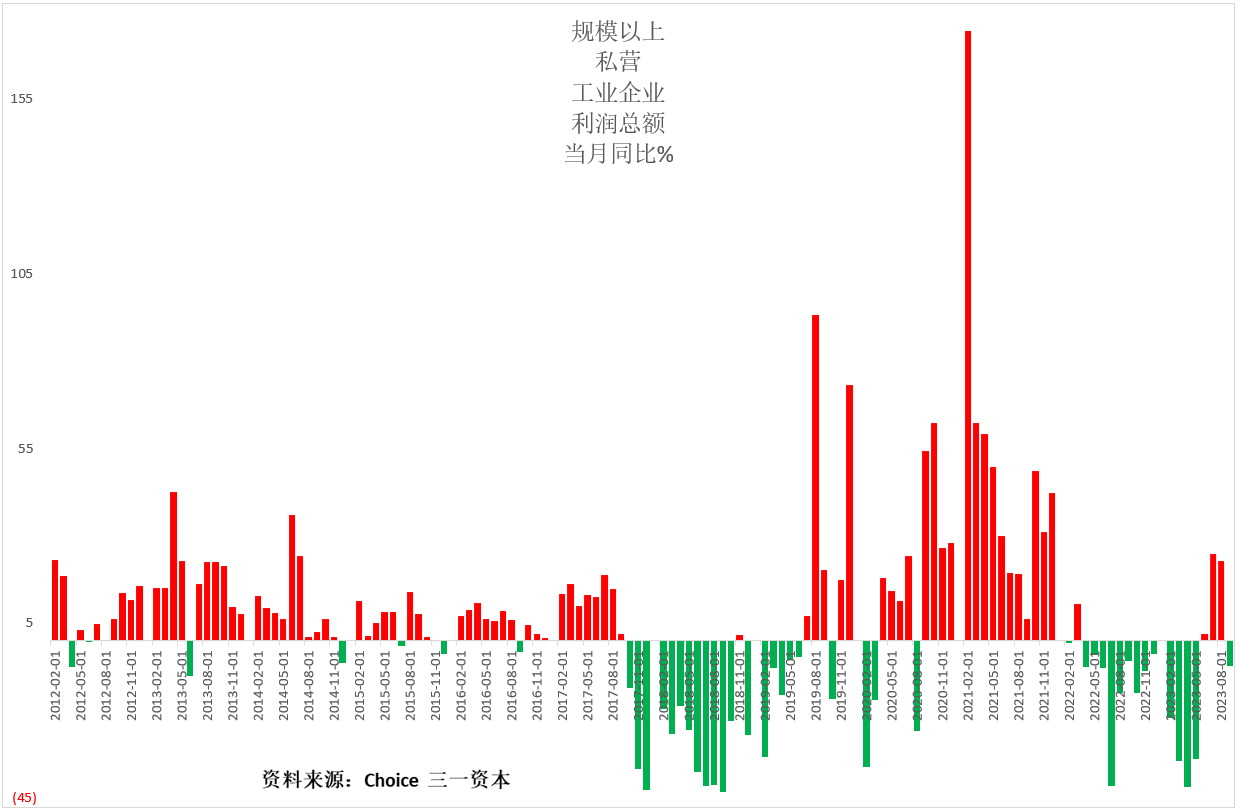

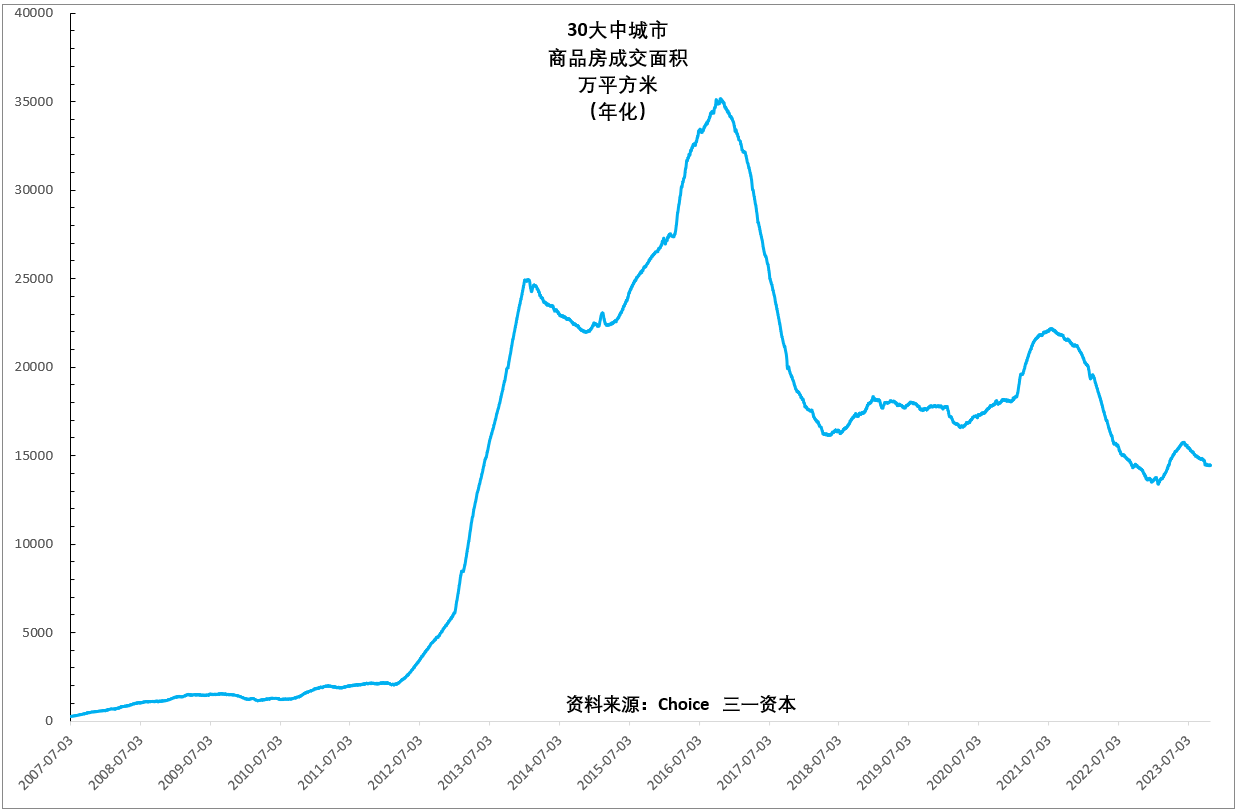

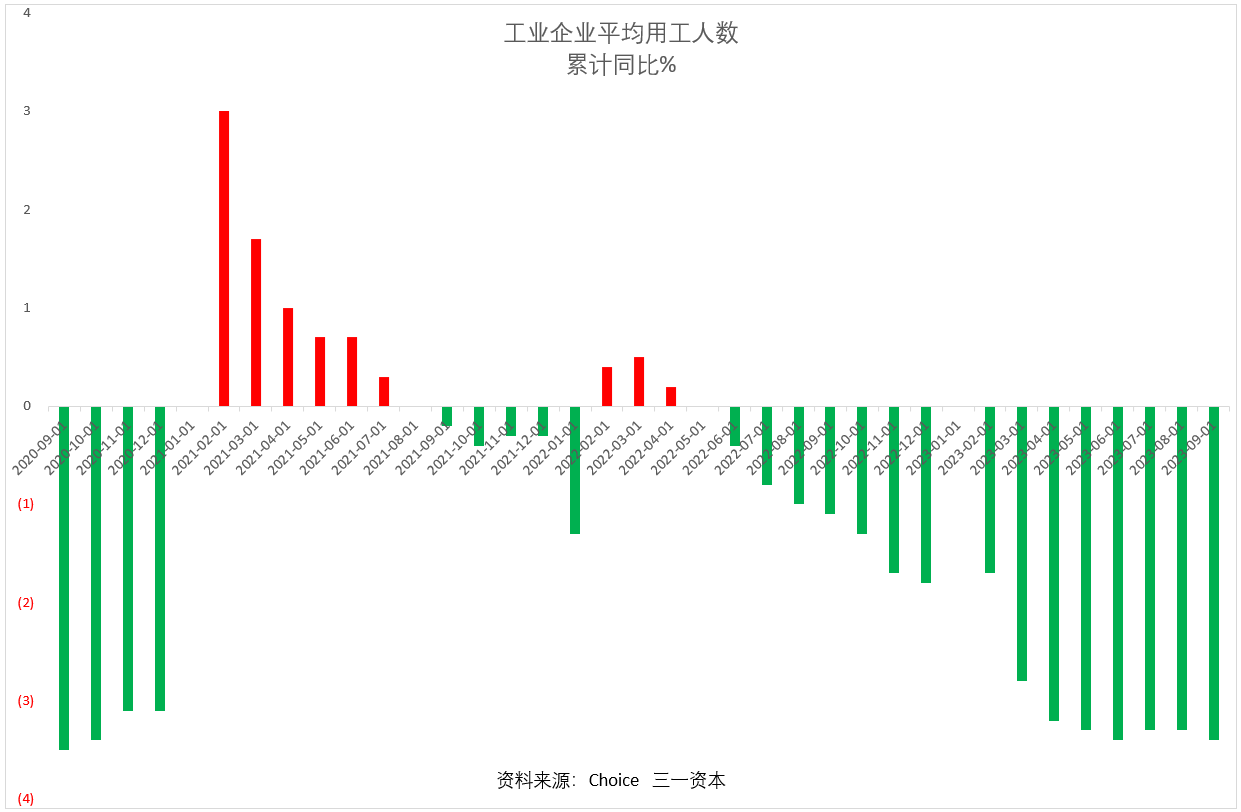

规模以上私营工业企业利润增速在回升三个月之后,9月份再度负增长(图3),大致印证了私营工业企业利润的复苏是源于房地产复苏的滞后效应的判断。随着房地产短暂复苏的过去(图4),企业利润再度下滑是非常正常的。从企业用工人数还在继续大幅下滑的情况看(图5),企业利润下滑的趋势大概率会继续。

图3.规模以上私营工业企业利润增速9月份再度负增长。

图4.30大中城市商品房成交面积在短暂回升之后继续下行。

图5.企业用工人数还在继续大幅下滑。

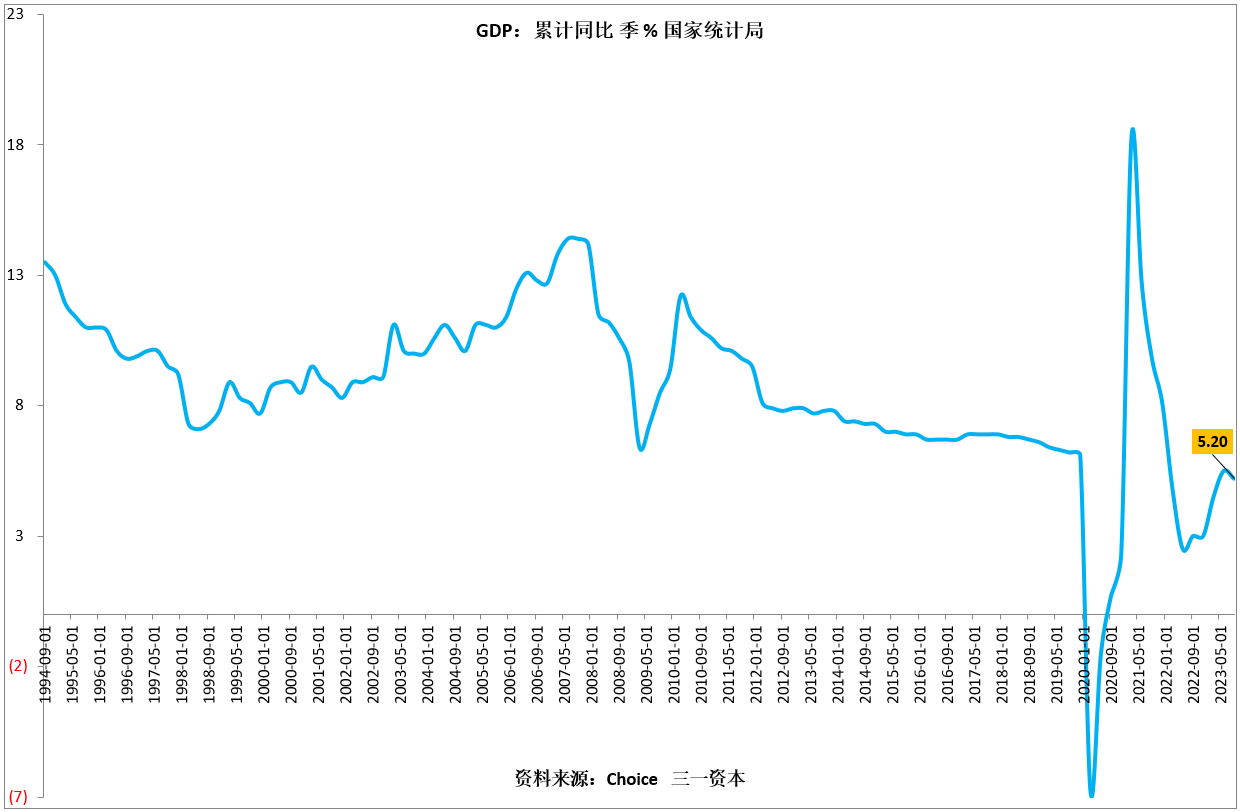

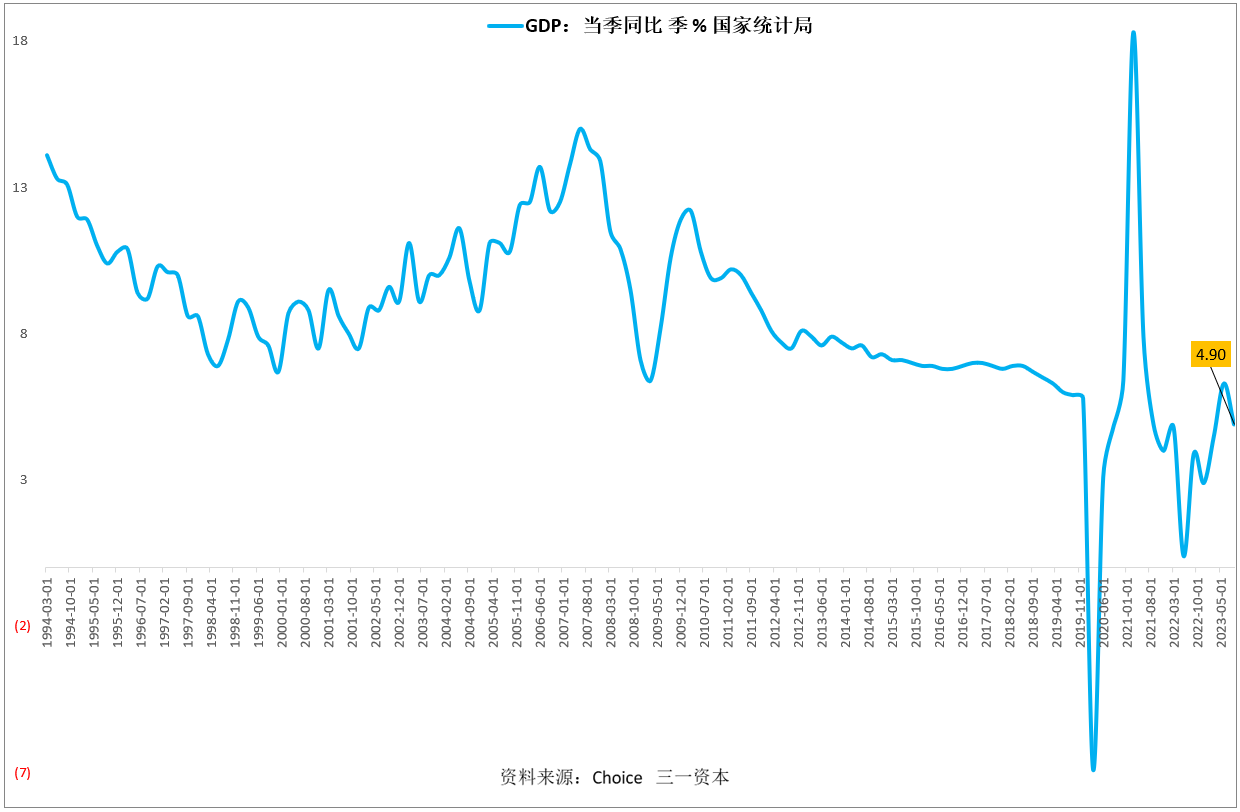

有人可能会说,前三季度GDP增速高达5.20%(图6),三季度GDP增速4.90%(图7),目前宏观经济恢复得不错啊!

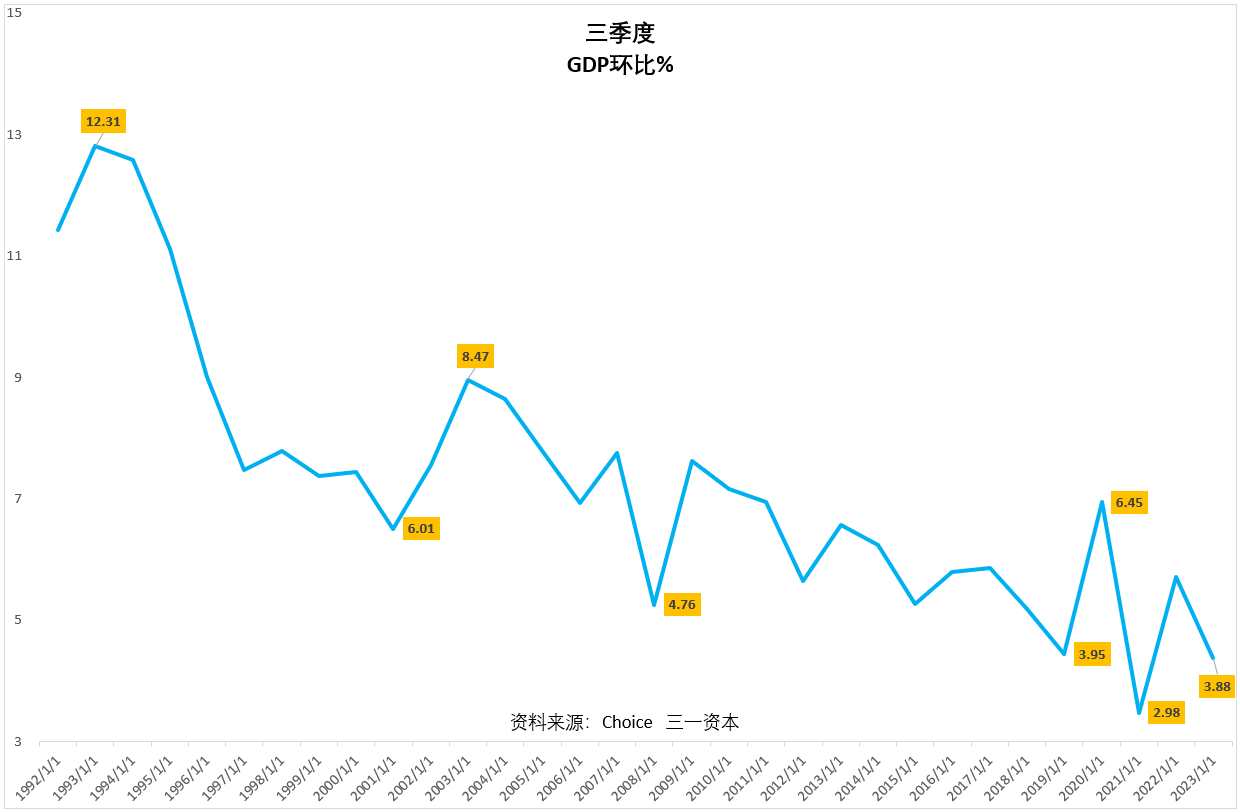

2022年,中国处于新冠防控当中,今年的同比经济数据参考意义有限。去年底新冠防控全面放开,2023年3季度的环比数据大致处于一个正常的状态。2023年3季度GDP环比增速处于近31年的次低点(图8),仅比2021年新冠时的情况好,低于新冠之前的任何一年。经济的复苏状况其实并不理想。

图6.前三季度GDP同比增长5.20%。

图7.三季度GDP同比增长4.90%。

图8:三季度GDP环比增速处于近31年的次低点。

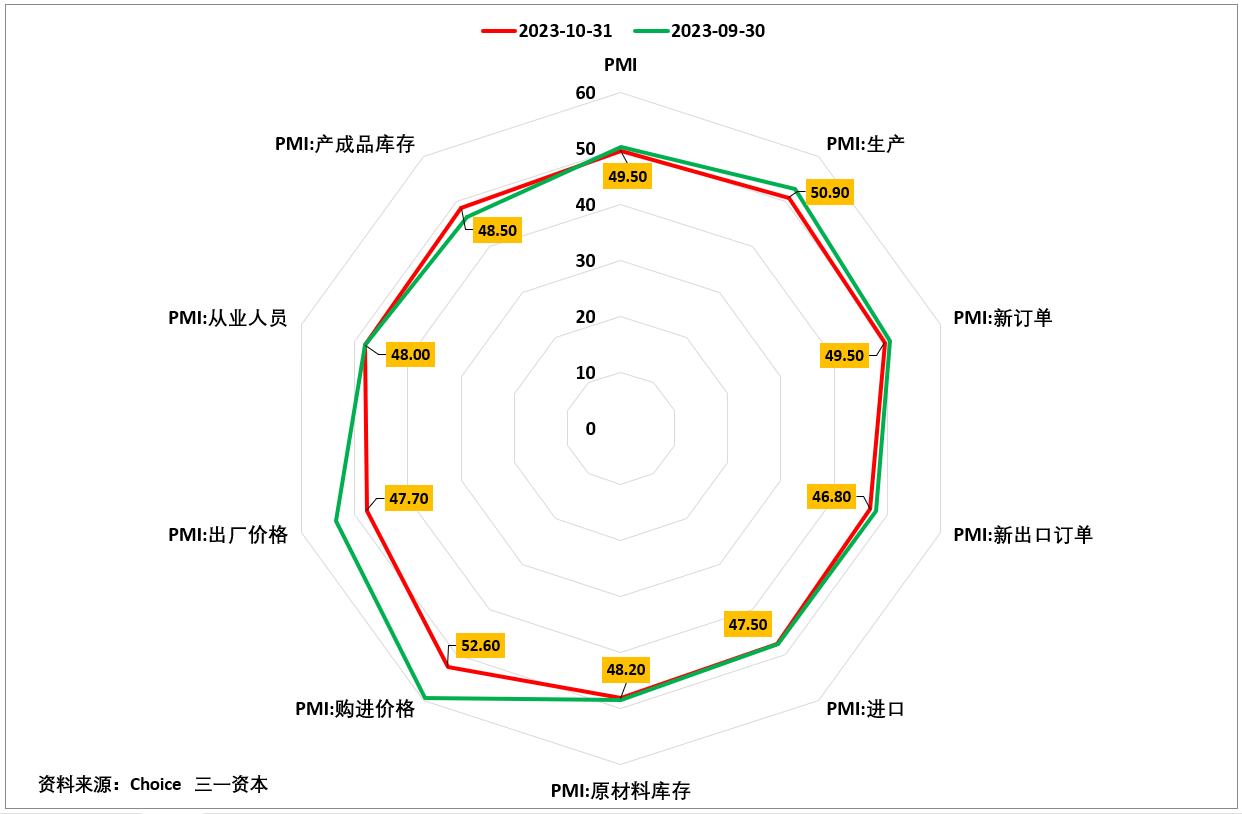

10月份的采购经理指数显示: 10月采购经理指数环比整体萎缩(图9),预示着10月份的其他经济数据整体可能也不会很理想。

图9.10月份采购经理指数环比整体萎缩。

我们认为,近期上证指数收复3000点,更多的可能是汇金稳定股市的结果,一旦稳定力度下降,或相关措施告一段落,股市有重新下行的可能。

股市大概率依然处于熊市途中!

风险提示:

1. 巴以战争、俄乌战争影响扩大的风险;

2. 美国国债利率上行影响超预期的风险;

3. 国内经济复苏低于预期的风险。

“三一视点”主要就投资者关心的一些问题提供三一资本的看法,希望对投资者的投资能有所帮助。

三一资本所有产品运行情况参见私募排排网https://www.simuwang.com/)。

以上内容不构成投资建议,仅供您参考!